印尼电解铝产业发展趋势与困境

A 从资源中心到冶炼中心的蜕变

印尼电解铝产业的快速增长,绝非单纯的市场行为,而是该国“下游化战略”在关键矿产领域的集中体现与系统性实践。这一战略的核心目标是终结初级资源出口模式,通过强制性的国内加工,将资源附加值、就业岗位和税收留在印尼国内。

自2014年实施铝土矿出口禁令以来,这一战略的逻辑不断强化。2025年,普拉博沃政府对相关政策进行了一定调整,为印尼铝产业链的跃进注入了新的“强心剂”。新修订的矿业法极大地拓宽了采矿许可的获取范围,允许中小企业、合作社甚至宗教团体通过控股实体获得采矿权。关键条款在于,明确将优先权赋予那些承诺投资建设加工设施的公司,如建设氧化铝厂或电解铝厂等。这标志着政策从吸引投资升级为以资源换产业,将矿产资源作为撬动巨额下游工业投资的杠杆。

与此同时,印尼政府通过精细化的监管工具,强化对产业链的控制。2025年,印尼恢复年度“工作计划和预算”(RKAB)审批制度,取代了以往的多年期许可制度。这使得印尼政府能够通过控制每年的铝土矿开采配额,精准调节原材料供应,防止市场过度波动,并确保新建冶炼厂获得稳定的原料。此外,正在向铝土矿领域扩展的矿产和煤炭信息系统(SIMBARA),旨在实现从矿山到冶炼厂的全链条数字化实时监控,以打击非法采矿,确保税收和合规运营。

最具震慑力的工具是近期生效的针对森林区域非法采矿的高额行政罚款。其中,非法开采铝土矿的罚款高达每公顷17亿印尼盾(约合10万美元)。这不仅大幅提高了环境违法成本,也迫使所有投资者必须重新审视项目的土地合规风险,推动行业向更规范、更可持续的方向发展。

在一系列强有力政策的推动下,市场形成了明确预期:印尼的铝土矿必须在印尼国内转化为更高价值的产品。这吸引了以中国资本为主的国际投资者涌入,绘制了一张覆盖印尼主要岛屿的庞大产能地图。

B 核心项目盘点

当前,印尼的电解铝项目由两大主体驱动:以印尼国有阿萨汉铝业(Inalum)及其母公司MIND ID为代表的印尼资本,以及以中国铝业巨头为主的外国投资者。

Inalum的扩张与战略调整

作为印尼铝业的“国家队”,Inalum的扩产计划具有风向标意义,其现有的北苏门答腊瓜拉丹绒冶炼厂产能为25万~30万吨/年。公司制定了雄心勃勃的计划,目标是到2030年将总产能提升至150万吨。

然而,在计划推进过程中,印尼基础设施的瓶颈问题凸显。Inalum最初计划在北苏门答腊瓜拉丹绒冶炼厂厂区附近进行升级扩建,新增60万吨/年产能。但北苏门答腊电力供应不足的现实,迫使公司不得不将另一个60万吨/年产能的大型新建冶炼厂选址调整至西加里曼丹省的曼帕瓦(Mempawah)。曼帕瓦的吸引力在于,其毗邻Inalum正在扩建的氧化铝厂(100万吨/年产能,预计2028年投放),且当地政府规划了潜在的燃煤电厂甚至核电站项目,能源供应前景相对明确。这一选址变迁,是印尼电解铝产业发展受制于电力瓶颈的典型案例。

“中国资本+印尼本土资源”模式下的全产业链布局

中资企业是印尼电解铝产能扩张中最活跃、投资规模最大的力量,其项目通常遵循“铝土矿—氧化铝—电解铝”或“氧化铝—电解铝—高端铝材”的一体化布局模式,以最大化内部协同效应。目前,中资企业的主流电解铝项目如下:

南山铝业在印尼宾坦工业园规划的100万吨/年产能的电解铝项目是其构建海外“氧化铝—电解铝”一体化产业链的核心举措。该项目一期计划建设25万吨/年产能,投资主体为PT.Bintan Electrolytic Aluminium(BEA),投资额约60.63亿元。该项目的坚实基础在于南山铝业已在同一园区建成了设计总产能为400万吨/年的氧化铝厂,为电解铝项目提供了充足的原料保障,具备显著的协同成本优势。

信发集团与青山控股在印尼北马鲁古省纬达贝工业园(IWIP)合作推进的电解铝项目于近期取得多项实质性进展。该项目计划采用中国自主知识产权的400kA预焙槽技术。为保障稳定供电,信发集团已于2026年年初签约了3台710MW超超临界发电机组的设备订单。在现场建设方面,用于电解铝厂房的首批钢结构已于2025年7月加工完成并集港发运。该项目规划总产能为140万吨/年,其中位于IWIP的一期50万吨/年产能计划于2026年投放。

华青铝业二期项目位于中苏拉威西省莫罗瓦利(Morowali)工业园区,规划产能为50万吨/年。该项目由华峰集团与青山实业合资建设。根据2025年6月的实地考察信息,华青铝业一期50万吨/年电解铝产能已于2025年开始商业运营。不过,原定于2026年投放的二期50万吨/年电解铝产能可能面临延期。

五矿二十三冶在印尼北加里曼丹省的电解铝项目是当地首个绿色工业项目,规划总产能为150万吨/年。根据最新信息,该项目仍处于建设中,项目核心设备炭素焙烧炉于2025年12月30日一次点火成功。

魏桥创业集团与印尼哈利达集团计划在印尼西加里曼丹省合资建设的电解铝厂,规划产能为100万吨/年。公开信息显示,该项目预计在2027年投产。魏桥创业集团在印尼已有深厚的产业布局,其与合作伙伴在该国运营着大型氧化铝厂WHW,这为其未来电解铝项目的原料供应提供了潜在保障。

东方希望集团在印尼西加里曼丹省启动的铝业一体化项目,是目前在印尼单体规模最大的电解铝投资项目。该项目规划了240万吨/年电解铝产能及配套的600万吨/年氧化铝项目,将分三期建设。根据2025年12月的信息,该项目已进入安装工程招标阶段,标志着建设进入实质性推进期。按照规划,该项目首期200万吨/年氧化铝及配套的电解铝产能计划于2028年投放。

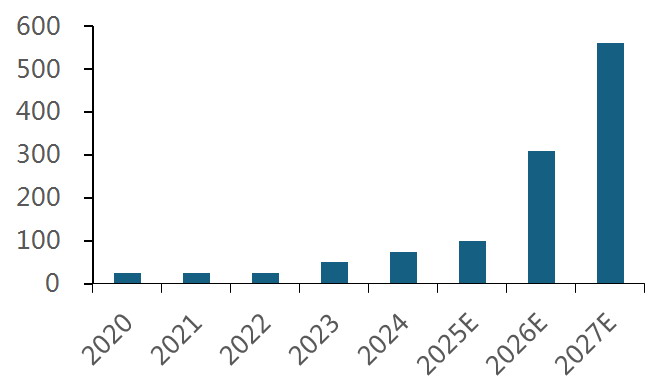

图为印尼电解铝产能变化情况

根据现有项目规划预测,印尼电解铝产量将从2025年的约88万吨,增长至2030年的360万吨,年复合增长率约为32.5%。这使得印尼成为全球重要的电解铝新增供应来源。

C 扩张背后的现实约束

尽管蓝图宏伟,但受现实条件制约,印尼电解铝产能的落地之路注定布满荆棘。

不稳定且不具备成本优势的电力供应

印尼的电力系统无法为大型、连续的电解铝生产提供稳定、经济的支撑,其结构性缺陷体现在多个层面。

第一,电网分散,互联互通水平低。作为群岛国家,印尼电网的特征为大岛内部互联,跨岛联络薄弱。主要电网集中于爪哇岛,该地区承载印尼全国68%的发电机组,而资源富集的加里曼丹、苏拉威西等岛屿电网独立,长距离跨区输电能力有限。这种分散体系导致电力资源无法在印尼全国范围内优化配置,新建冶炼项目几乎无法依赖公共电网,必须自建电厂,形成点状孤网运营现象。

第二,供需地域错配,加剧局部短缺。印尼的铝土矿和规划中的电解铝项目多分布于外岛,与电力负荷中心爪哇严重分离。即便外岛自身有发电潜力,也因电网薄弱而难以输送至园区。前文所述的Inalum将其60万吨/年新建电解铝项目从北苏门答腊迁至西加里曼丹,直接原因就是原址电力供应不足。这种错配使得区域性、季节性电力短缺成为常态,尤其是在旱季水电出力不足时,限电风险高企。

第三,自备电厂成本高企,经济性堪忧。由于无法依赖电网,项目必须配套建设自备燃煤电厂。然而,自备电厂的发电成本高于公共电厂。根据公开信息,2025年印尼标准化发电成本约为1340印尼盾/千瓦时(约合0.076美元/千瓦时),高于公共电厂的0.057美元/千瓦时。在电力价格高企的背景下,自备电厂的新建项目难以形成成本优势,严重制约投产进度。

第四,系统投资不足,补贴负担沉重。除了高电价本身对项目形成成本制约外,印尼电价也受政府严格管制。2024年印尼全国平均电价约为1176印尼盾/千瓦时(约合0.07美元/千瓦时),但政府为此需支付超过78.5万亿印尼盾(约合46.84亿美元)的巨额补贴,严重侵蚀了国有电力公司的利润,限制了其对电网升级和扩容的投资能力,形成了“低电价—高补贴—弱电网”的恶性循环。

表为印尼国家电力公司(PLN)公布的印尼电价及政府补贴额度

高昂的资本开支与漫长的回报周期

与全球成本标杆——中国相比,在印尼投资电解铝项目面临严峻的经济性挑战。除了电力紧缺外,投资方需要承担巨额初始资本开支。项目多位于基础设施薄弱的偏远外岛,建设不仅包括电解铝厂本身,还必须配套建设专用的燃煤电厂、输变电系统、原材料码头及内部物流网络。大量设备、建材乃至熟练劳动力依赖进口,加之复杂的本地审批与较长的建设周期,使得单位产能投资成本急剧攀升。据统计,在印尼建设同等规模电解铝项目的资本支出为9000~11000元/吨,是中国国内成熟工业区项目成本(4000~5000元)的两倍以上。

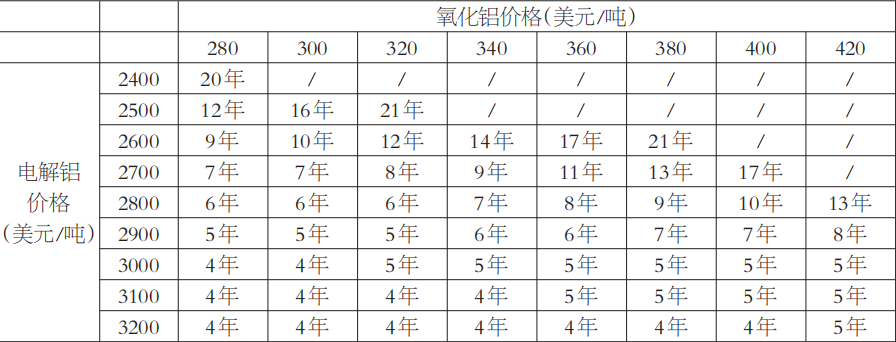

即便克服了初始投资难关,项目的长期回报前景也充满了不确定性。以2025年年中电解铝价格2600美元/吨、氧化铝价格360美元/吨进行测算,印尼典型项目的投资回收期可能长达17年。在如此长的投资回收周期下,新项目的投产计划自然被批量搁置。根据模型敏感性分析,项目的经济性极度依赖铝价表现,只有当电解铝价格长期稳定在2900美元/吨以上时,项目的内部收益率才能提升至可接受水平,回报周期缩短至4~6年。这种对高铝价的强依赖性,使得项目存在巨大风险。

ESG压力与高碳锁定

全球绿色金融转型和供应链脱碳要求,给印尼的电解铝扩张模式带来了前所未有的外部压力。

目前,印尼铝产业扩张主要由离网燃煤自备电厂驱动。落基山脉研究所(RMI)报告显示,2024年,印尼工业自备电力容量已激增至22.9GW,其中超81%为燃煤发电。某50万吨/年产能的铝冶炼厂配套1.1GW燃煤电厂,预计每年排放520万吨二氧化碳,占印尼全国电力部门碳排放总量的近2%。这种增长路径与印尼2060年碳中和的承诺及全球买家对绿色铝的需求形成冲突。

此外,当前国际金融机构对高碳项目的融资日益谨慎,下游汽车、消费品巨头要求供应链提供碳足迹数据。这可能导致印尼铝产品面临绿色关税。虽然印尼政府提议将工业电价补贴扩展至铝产业,以降低成本,但能源结构转型仍需时日。

D 全球影响和前景展望

印尼电解铝产能的投放,已与全球铝市场的平衡深度绑定,但其影响在产业链上下游呈现出不对称性。

优化全球成本中枢,加速行业出清

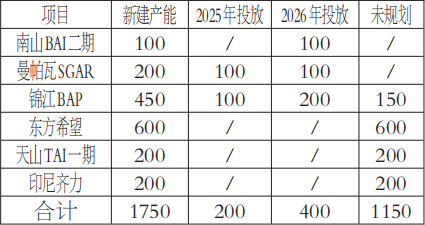

相比电解铝,印尼在氧化铝环节的优势更为显著。得益于极低的铝土矿成本和税收减免,印尼氧化铝项目的成本普遍比中国低20%~30%,丰厚的回报将驱动印尼氧化铝产能加速扩张。据测算,2025—2030年,印尼氧化铝总产能将从不足300万吨增至1830万吨。除了短期可能加剧全球供应过剩外,印尼新产能的投放将实质性改变全球氧化铝成本曲线。大量低成本印尼氧化铝的涌入,将拉低全球成本中枢,并迫使高成本产能加速退出市场,全球氧化铝市场的定价权和利润分配格局或因此重构。

表为印尼氧化铝新增产能项目(单位:万吨/年)

投产节奏存在不确定性

当前,全球电解铝市场处于紧平衡状态,印尼是重要的边际增量提供者。尽管印尼远期规划产能充足,但电力供应并没有为此做好准备,产能释放节奏可能显著慢于市场预期。我们预计,若电解铝价格持续稳定在3000美元/吨以上,规划中的项目如期投产的可能性会大幅提升;若电解铝价格回落至2800美元/吨以下,印尼未来的供应释放会比预期减少40%以上。当然,这是一个动态博弈的过程,若印尼等地新增产能扩张远远不及预期,铝价可能继续上行,进而刺激新增产能,使全球供需趋于平衡。印尼电解铝产业发展的最大意义在于,它成为未来全球铝供应紧张局面能否缓解的关键变量。印尼缓慢的投产进程很可能成为支撑铝价长期处于高位的基本面因素之一。

来源:期货日报网