焦煤 补库预期仍存

2025年焦煤期货价格波动显著,整体呈现先抑后扬再震荡整理的走势。进入2026年,作为黑色产业链上游核心品种,焦煤现货价格持续承压,市场情绪保持谨慎。与此同时,市场环境持续演变,焦炭第四轮提降已全面落地,钢厂铁水产量小幅回升,这些新变化均对焦煤期货走势构成重要影响。接下来,我们就从多方面分析焦煤期货,给市场参与者提供一些参考。

当前焦煤市场的核心矛盾,集中体现在产业链自下而上的负反馈压力传导。2025年年末至2026年年初,终端成材市场进入传统的消费淡季,钢材价格的弱势运行导致钢厂利润空间被压缩。为了缓解经营压力,钢厂持续向炉料端寻求成本让步。元旦前夕,河北、山东等主流钢厂对焦炭采购价格实施了第四轮下调。黑色产业的压力传导是刚性的,焦化企业经过连续提降已经在亏损边缘挣扎,势必会采取压价采购焦煤的策略,从而将压力进一步传递给焦煤市场。

现货市场的反应最为直观且剧烈。根据产地数据,山西主流大矿的线上竞拍中,流拍率在36.6%。较高的流拍情况反映了下游企业在采购上的克制,即便是在成交的订单中,更多的也是底价成交或微幅溢价成交,买方参与者普遍缺乏对高价资源的承接意愿。这种谨慎情绪的蔓延,直接导致了焦煤现货价格重心的不断下移。

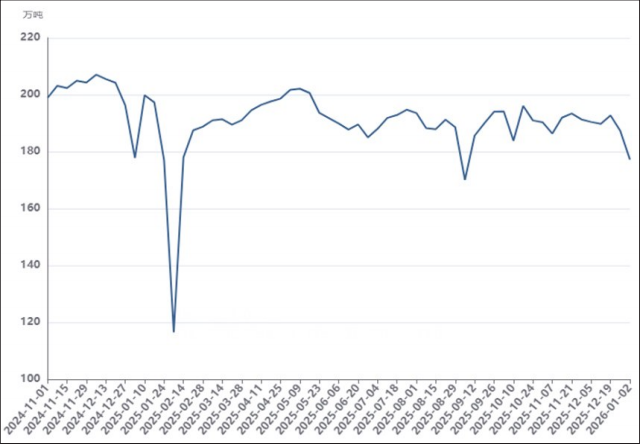

在供给侧,年末岁尾往往是煤矿产量收缩的时期。受制于年度生产任务完成后的停产检修以及安全监管的强化,国内主产地的焦煤供应会出现明显减量,从数据上看也确实如此。1月1日,钢联统计的523家炼焦煤矿山核定产能利用率为79.6%,环比减少4.6个百分点;原煤日均产量为177.2万吨,环比减少10.2万吨;精煤日均产量为69.0万吨,环比减少5.0万吨。然而,这种供应端的收缩并未能有效提振价格。

图为523家样本矿山原煤日均产量

市场普遍预期,进入2026年,新的生产考核年度已经到来,煤矿有一季度“开门红”的生产任务压力,将逐步恢复正常生产节奏,短期供应的缺口将被迅速填补。因此,目前的供应减量被视为暂时的摩擦性因素,未来的供应增量则被视为确定性事件。这种跨期预期的博弈,使得供应端的利好在盘面上失效。与此同时,进口煤市场的表现进一步加剧了供应端的宽松预期。尽管近期蒙煤通关车数有所回落,但这更多是受节日因素等短期扰动的影响,并不是趋势性逆转。蒙煤库存方面,大量进口煤炭堆积在口岸,甘其毛都等口岸面临着高企的库存压力,而下游采购者寥寥。贸易商在资金成本和库存贬值的双重压力下,挺价意愿面临考验。

煤焦的供需现实仍存较大压力,但新的积极因素也在累积,弱势下也隐含着一些新的预期变化。当前钢厂铁水产量的低位运行,既是受制于利润亏损的被动选择,也是淡季检修的主动调整,这种低产量状态难以长期维持。2025年11月至12月安排的检修装置将于今年1月陆续复产,后续铁水日产量或逐步回升至230万吨附近,煤焦的刚需支撑有望增强。此外,目前钢厂原料库存普遍处于中低位水平。即便钢厂对原料的采购态度偏谨慎,随着春节假期的临近,钢厂维持春节期间高炉正常运转的刚性补库需求也依然存在。

图为全国247家钢厂日均铁水产量

宏观层面,国家发展改革委与财政部关于2026年实施大规模设备更新的政策导向,虽然在短期内难以直接转化为焦煤的实物需求,但对市场预期的引导作用不容忽视。工信部在部署2026年重点工作时提出深入整治“内卷式”竞争,超产核查与产能优化也将为焦煤提供政策支撑。JM2605合约所承载的是对2026年二季度宏观经济复苏和终端需求回暖的定价,当现货价格跌至成本线附近,尤其是跌破进口煤的进口成本时,估值修复的动力将显著增强。目前盘面价格所反映的偏弱预期已经较为充分,继续单边下行的空间正在被成本支撑和政策预期压缩。

焦煤现货价格的连续下调,正在加速市场出清的过程。这种出清虽然痛苦,但却是市场见底的必要条件。我们预计,在经历1月上旬的惯性下探和情绪释放后,钢厂随着利润因原料下跌而得到部分修复,复产的积极性将有所回升。铁水产量的止跌反弹,将是焦煤市场的关键转折点。

此外,库存周期的切换也是研判后市的重要依据。目前的累库主要集中在上游煤矿和中游港口,下游钢厂和焦化厂的库存处于中低位。一旦钢厂从按需采购转向适度累库,上游煤矿库存压力释放,煤焦需求好转,价格或有望反弹。综上所述,对JM2605合约而言,盲目追空已不再是理性的选择,市场参与者应密切关注铁水产量的恢复程度、焦煤竞拍流拍率的修复情况以及下游的补库节奏,着眼于需求复苏预期与宏观氛围改善带来的估值修复机会。(作者单位:山东齐盛期货)

来源:期货日报网