2026年全球能源市场值得关注的五大趋势

• 预计非欧佩克产油国的原供应量将继续增长,可能对油价产生下行压力

• 鉴于石油需求、油价与股市之间的强相关性,人工智能可能成为2026年WTI原油价格的关键影响因素

2025年能源市场被频发的贸易紧张局势和地缘政治不确定性所笼罩,这一定程度上掩盖了天然气和石油市场正在发生的结构性转型。2026年是否仍将延续这一局面?以下是影响2026年能源市场的五大关键因素。

一、液化天然气浪潮

2026年将开启全球液化天然气(LNG)扩张浪潮,有人将其比作 “海啸”式扩张。预计从2026年至2028年,全球将有大量的新的天然气液化产能投产,成为史上规模最大的一轮液化天然气供给扩张。

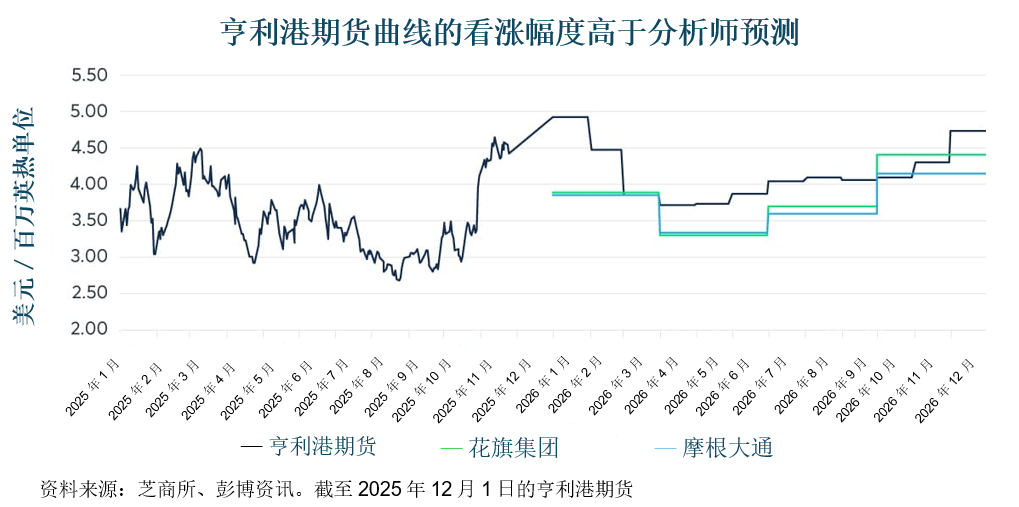

天然气交易员将密切关注已进入启动阶段的美国液化天然气项目进展,以及预计于2026年至2027年投产的相关项目。液化天然气的产能扩张意味着美国原料气需求将大幅增加,而原料气需求的预期增长发生延迟可能对亨利港期货价格形成压力。截至2025年12月,亨利港期货价格已上升至每百万英热单位4.70美元以上。

2026年投产的的液化天然气还包括卡塔尔日产达43亿立方英尺的北方气田东部(North Field East)项目。随着北方气田东部项目、美国境内项目以及若干既有项目扩建陆续推进,全球供应池将大幅增加。亨利港天然气的价格走势,以及其与欧洲和亚洲天然气价格的价差,一定程度上将取决于这些大型项目建设与投产进度的变化。

二、 原油供给的平衡之道

2025年主导原油市场动向的主要因素,包括非欧佩克成员国产量的韧性增长、地缘政治紧张局势、涉及主要产油国的制裁,以及欧佩克+起到的决定性作用,预计在2026年持续发挥影响。

尽管WTI原油价格在2025年跌至每桶60美元以下,非欧佩克国家原油供应量有望继续增长,专家预计2026年日供应量将超过100万桶。加拿大油砂、巴西和圭亚那的产量韧性十足,是供应增长的主要来源,美国产量则预计将持平或下降。

与此同时,2025年末对俄罗斯和伊朗的制裁导致原油大量积压在海上,出口能力受损。航运数据公司Vortexa的数据显示,截至2025年11月,受制裁国家约有7,000万桶原油处于浮仓状态。交易员将密切关注制裁压力的相关动态,这可能会进一步限制供给。另一方面,若制裁出现松动,积压在海上原油集中释放,也会对市场造成干扰,或对油价形成利空。

波动性、价格压力、新增供给或制裁对油价的影响,一定程度上取决于欧佩克+的政策。欧佩克+于2025年11月决定将进一步增产计划暂停至2026年第一季度,这反映了对即将出现的供给过剩的判断,同时也体现了该组织在市况需要时及时转向的强大凝聚力。

三、中国进出口状况

尽管中国已不再是带动石油需求增长的“引擎”,但凭借其在原油采购规模以及汽油、柴油对外销售方面的高度调节能力,中国仍对市场产生重大影响。

2025年,中国以较低价格补充其庞大且不断扩容的战略石油储备,帮助吸收了一部分过剩原油供给,有效地减轻了商业贸易市场对这些石油的消化压力。另一方面,成品油出口配额受限也抑制了中国的炼油产能,对全球的汽柴油利润率起到了一定的支撑作用。

这些政策在2026年是否继续实施尚有待观察。中国商务部通常会在1月发放首批、也是规模最大的一轮成品油出口配额。如果配额规模较高,很可能会导致低价汽柴油涌入亚洲市场,其影响甚至会传导至纽约港。高出口配额可能会对原油价格形成利多,市场或将其解读为中国原油采购仍将维持较高水平,只是用途从补充储备转向炼油加工。中国围绕原油采购、炼油及成品油出口的相关决策,预计将成为2026年影响WTI原油、RBOB汽油和ULSD期货价格的决定性因素。

四、美元波动带来的影响

尽管2026年原油市场整体呈现供给过剩,最好的情况也只是达到供需平衡,但外汇市场可能面临波动。多数投资机构预计,受美国宽松货币政策、关税和贸易不确定性影响,美元将在2026年进一步走弱。但这一过程大概不会平稳下行:美联储相对于欧洲央行或日本央行的降息速度和幅度、美国债务上限相关的政治博弈,以及关税政策的突发变化,都可能加大美元的波动。

根据历史经验来看,美元的结构性疲软通常为原油提供利好环境。其根源在于成本:当美元走弱时,以美元计价的大宗商品对非美国买家的价格更低,从而提振需求。然而,这种关系近年来有所减弱,原油价格与美元相关性更趋正相关。

央行动态和经济数据发布会引发美元波动,进而可能间接影响原油市场。原油交易员预计会像关注美国能源信息署周度报告一样密切关注这些外汇事件,因为2026年原油市场的一些重要波动,可能并非直接源自供给变化,而是外汇市场的重新定价。

五、人工智能:繁荣还是萧条?

支撑人工智能(AI)的数据中心基础设施呈爆发式增长,同时也带来能源消耗的激增。数据中心对电力的需求极大,能源成本通常占其运营费用的30%到60%。数据中心项目规模的标准指标是用电量而不是GPU数量或建筑面积。受此影响,2026年全球用电需求预计增长超过2%,创下15年来的最高增速。

随之而来的是对电力资源的激烈争夺。公用事业单位和开发商正加紧应对激增的用电负荷需求,同时面临着燃气轮机产能积压、监管障碍以及漫长的并网排队周期。这场竞赛将是2026年电力市场的关键因素,而数据中心需求带来的影响还远不止于电力方面。

在2024年和2025年,人工智能及数据中心相关股票贡献了约75%的标普500指数总回报,有效地带动了体整个市场的表现。这种对少数板块高度依赖的背后是金融市场切实可见的经济活动。据经济学家估算,仅数据中心投资一项,就占到2025年美国国内生产总值(GDP)增长的1%。由于石油需求、油价与股市存在强相关,人工智能也可能成为明年WTI原油价格的决定性因素之一。

欧佩克+、中国因素和地缘政治仍将是市场关注重点,2025年的策略并不需要全面重构。随着2026年能源市场部分领域或迎来结构性变化,交易员在新的一年将看到大量的既有与全新的机会。

来源:期货日报网