2026年积极基调延续

关注IF、IC、IM的滚动做多机会

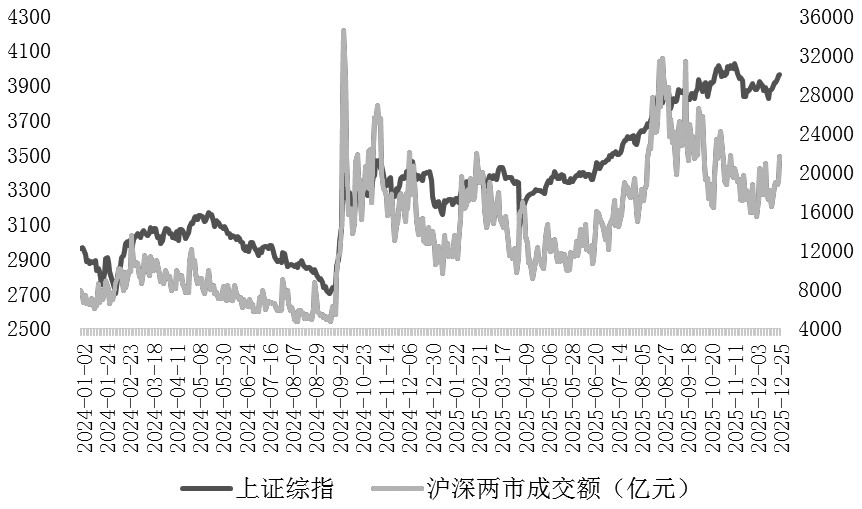

2025年,A股主要指数均大幅上涨,上证综指一度突破4000点关口。这既有经济基本面改善、产业景气度回升的推动,也有监管层对股市的呵护和大国博弈中中国定力和实力的支撑。2026年,结构性景气度仍是主线,交易者可继续保持积极基调。

2025年,A股市场相较2024年“更上一层楼”,主要指数均大幅上涨,上证综指一度突破4000点关口,创近十年来新高。这一表现明显超出市场预期。

图为上证综指走势与沪深两市成交额

结构性景气度仍是主线

2026年A股市场估值要想继续大幅修复,需要政策层面在鼓励科技创新的同时,兼顾对地产、消费等传统领域的支持和刺激,以及物价格局的明显改善。也就是说,指数上行空间打开不能仅依靠估值和风险溢价的扩张,还需要企业盈利水平进一步提高的支撑。但如果经济的信用周期缺乏上行动力,企业盈利很难大幅改善。

从宏观视角看,2026年为“十五五”开局之年,预计GDP增速目标在5%左右,财政赤字率为4%,广义财政赤字率为8.1%(略高于2025年的8%),以稳定市场预期和信心。在此背景下,国内经济仍处于打破低物价格局的探索中,经济基本面出现全面信用扩张的可能性不大,预计A股企业盈利增长5%左右。

这意味着,在政策大举发力前,上证综指的上行幅度有限,修复力度或不及2025年。2026年指数上行空间来自结构性景气或意外回撤,行业的结构性景气度依然是主线。

局部信用扩张依然可期

从行业结构看,有景气度支撑的局部信用扩张依然可期,自身有较强产业趋势、逻辑或有政策面引导、扶持的方向将是交易者关注的重点。目前看,兼具产业趋势和政策扶持的泛AI领域、“反内卷”政策支持且受益于PPI回升的部分周期股以及美国经济高位震荡下的外需映射板块,可能是2026年三大结构性景气方向。中信大类风格方面,预计成长和周期是2026年胜率较高的方向。另外,非银金融有望受益于指数中枢的渐进式抬升。

2025年12月5日,国家金融监督管理总局发布《关于调整保险公司相关业务风险因子的通知》,有利于险资加大对沪深300、中证红利低波动100指数及科创板股票的配置。中国证监会主席吴清2025年12月6日表示“对优质机构适当‘松绑’,适度打开资本空间和杠杆限制”,有利于抬高券商整体估值的波动区间。当市场因国内政策刺激力度有限或外部环境不确定性升温而产生避险情绪时,银行和稳定风格发力将起到对冲作用,而大消费风格依然需要等待国内经济和居民收入预期的改善。

操作建议

从长期配置角度看,2026年需重点关注以下几个方面:

第一,AI+产业链:储能、算力(尤其是国产算力、晶圆代工、存储、半导体设备材料、封装封测、光刻机等)、软件中的大模型、基础软件国产替代和应用(尤其是垂直和G端)、端侧中的智能驾驶L3和机器人。

第二,周期和外需:有色金属(以铜、铝、锡为代表的基本金属,以钴、天然铀、钨、稀土、锑等为代表的新能源金属,战略性小金属)、机械(工程机械和五金工具)、化工、光伏(硅料和组件)以及风电(海风)。若国内PPI数据改善好于预期,则周期股行情有望全面扩散。

第三,围绕“十五五”规划建议轮动交易:一是高端制造(关注具身智能、固态电池、航空航天、氢能和可控核聚变等方向);二是人工智能领域(关注算力、基础设施、存储、端侧、应用等方向);三是生物科技(关注创新药、高端医疗器械、智慧医疗等方向);四是空间经济(关注商业航天、深海科技方向);五是数字科技(关注6G、量子科技方向)。

值得注意的是,当外部环境(比如美国政策、地缘政治等)不确定性较高,或国内政策刺激力度相对有限时,与经济基本面关联度不强的“红利+科技成长”的哑铃策略仍具备宏观逻辑支撑。市场调整时,高股息低波动的红利板块可起到缓冲作用,市场上涨时,科技成长等自下而上、基于产业内生动能演绎的高景气中小盘股可能贡献超额收益。若市场缺乏强有力的宏观或产业催化,增量资金入场动力不足,存量资金就会进行高低切换和轮动。因此,配置时还需要综合考虑板块的估值和交易拥挤度。

期指操作上,交易者可通过自下而上视角审视市场结构,关注IF、IC、IM的滚动做多机会。当前海外宏观环境较好,根据历史经验,2026年一季度我国经济实现“开门红”的概率较大,岁末年初宏观政策将维持积极宽松基调,叠加人民币汇率温和升值,有利于市场风险偏好的回升,“春季攻势”已提前在2025年12月开启,建议交易者继续在心态和操作上保持积极基调,重点关注央行的流动性管理措施,以及元旦假期后海外市场的表现。(作者单位:一德期货)

来源:期货日报网