成交结构分化 隐含波动率走势温和

2025年至今,全部金融期权总成交量17.17亿张、日均成交量780.47万张,总成交额16413.27亿元,日均成交额74.6亿元,日均持仓量888.24万张,日均成交量、日均成交额及日均持仓量相比2024年同期分别上涨12%、21%和13%。

分品种看,成交额的增长主要来自标的成长性更强的中证1000指数期权及双创期权。其中,华夏科创50ETF期权和创业板ETF期权日均成交额增幅均在50%左右,代表大盘指数的上证50ETF期权成交额则明显回落。

市场份额上,2025年中证1000指数期权依旧是市场份额最高的金融期权品种,占比高达33.69%;南方中证500ETF期权次之,占比19.25%,创业板ETF期权因标的在三季度表现强劲,全年市场份额上升至11.72%,排名第三。其余期权市场份额均不足10%,代表大盘指数的上证50ETF期权份额则继续回落至6%左右。市场整体仍旧偏爱标的指数波动更大的成长类指数期权。

图为国内金融期权成交额变动走势

2025年各期权隐含波动率走势相比往年更为温和,体现在:一方面,4月初“对等关税”冲击所引发的隐含波动率上行仅维持1个交易日。8月至9月,标的市场上涨加速,隐含波动率上行亦维持了不足1个月,其余时间隐含波动率均处于明显的下行周期之中。另一方面,2025年IO和MO期权隐含波动率均值分别在16.3%和23.2%,该值明显低于2024年的18.7%和28.11%。此外,此轮IO和MO期权隐含波动率最高分别触及近3年90%和87%分位,相比历次95%以上分位仍有一定距离。

图为中证1000指数期权平值隐波均值历史走势

当前隐含波动率整体偏低,2026年后期波动率重心或将小幅上移,但预计波动率高点难以超过2025年。上证50和沪深300指数期权平值隐含波动率波动区间预计在12%~30%,中证1000指数期权在17%~40%,明年一季度和三季度市场或有表现。主要理由如下:

首先,从时间上观察,此轮波动率在8月下旬出现局部高点,当前已震荡回落近4个月,而过去两年波动率的平均回落时间一般在4~6个月,目前已经达到波动率平均回落时间的下沿附近,后期存在波动率再度进入上行周期的可能。

其次,从绝对数值看,以沪深300指数期权为例,当前平值隐含波动率在14%左右,该值已经处于过去3年15%分位左右较低水平,后期波动率继续下行空间不大。

再次,2025年沪深300指数30日历史波动率仅为14.88%,该值在过去8年中仅高于2023年的13.37%,2026年在波动率均值回归驱动下重心存抬升可能。

最后,从时间节点看,一季度和三季度属于一年中波动率易于放大的两个时间段,该阶段一般为全年信贷高峰期,流动性亦相对充裕,且有全国两会的政策预期,此段时间波动率易于上行,全年波动率局部高点易在此阶段形成。

2025年经典的期权策略如下:

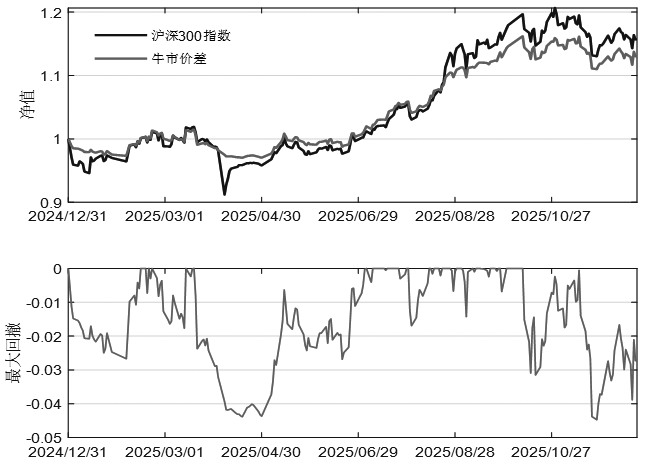

1.牛市价差策略。假设买入实值2%当月看涨期权,同时卖出虚值5%看涨期权,持有到期后自动换月。

从牛市价差策略历史绩效看,除在2024年9月行情中大幅跑输标的指数收益之外,其余时间并不逊色。如2025年以来,沪深300指数期权牛市价差策略尽管略微跑输标的指数2.67个百分点,但最大回撤由-15.7%大幅下降至-4.47%,持有体验明显更优,显示在慢牛行情中该策略表现优异。

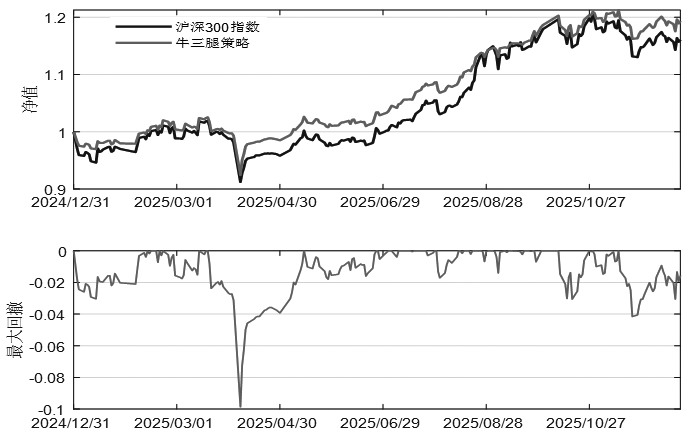

2.牛三腿策略。假设买入实值2%当月看涨期权,同时卖出虚值5%看涨期权,卖出虚值5%的看跌期权,持有到期后自动换月。

从各指数期权策略效果看,该策略在震荡上行的慢牛行情中是很好的替代方案。如2025年利用IO和HO期权构建牛三腿策略收益率分别达19.36%和13.51%,均高于同期标的指数,且最大回撤分别下降2.66个百分点和6.16个百分点。需要注意的是,在市场8月的加速上涨行情中,该类策略由于限制了最大盈利空间,导致其无法跑赢标的指数。在实际交易过程中,投资者可通过改变不同头寸的配比来改善该问题,如可通过适当提高看涨期权买方和看跌期权卖方的头寸占比,以增加策略的整体进攻性。

2025年金融期权市场成交结构分化,中证1000指数期权市场份额最高,慢牛行情中牛市价差和牛三腿策略成为有效的指数多头替代工具,投资者可通过调整头寸配比(如在牛三腿策略中增加看涨买方和看跌卖方的权重)来提升策略进攻性,以应对在市场快速上涨中无法跑赢基准指数的问题。

图为2025年IO期权牛市价差策略收益曲线

图为2025年IO期权牛三腿策略净值曲线

展望2026年,一方面,在牛市大格局且期权市场多数时间处于负偏结构下,波动率出现脉冲上行后,虚值看跌期权卖方策略值得重点关注。另一方面,投资者可灵活运用期权牛三腿策略以代替传统期货多头交易,一季度重点关注春节前后可能出现的春季行情。(作者单位:国联期货)

来源:期货日报网