2026年国际油价运行中枢将进一步下移

A 供给增量将下降

全球原油供给维持增长。2025年,全球原油供给大幅增长,根据美国能源信息署(EIA)的预估,全球原油供给将增长300万桶/日,并创出纪录高位。OPEC+从4月起逐步增产,包括美国、巴西、加拿大等在内的非OPEC+国家原油产量也保持一定增长,推动全球原油供给增加。

2025年,全球上游油气投资将出现下降,国际能源署(IEA)预计同比减少4%,是2020年以来的首次下降。基于IEA对133家上市石油和天然气公司的分析,受能源公司转变经营思路及油价持续走低影响,石油公司持续减少油气上游资本支出,其中美国页岩油公司上游投资下降最为明显,投资行为更加谨慎。

2026年,OPEC+仍将进一步恢复产能,但产量增长步伐预计放缓。同时,巴西、加拿大等非OPEC+国家原油产量也将保持增长。在此背景下,2026年全球原油供给将进一步增加,但预计全球油气上游投资仍保持较低景气度,尤其是页岩油上游投资将继续受限,全球原油供给增量将有所下降。EIA预计2026年全球原油产量增加140万桶/日,但地缘因素仍将给原油供给带来不确定性,欧美对部分产油国的制裁将继续扰动全球原油供给。

2026年一季度,OPEC+将暂停增产,后续仍有望继续释放产能。从2025年4月开始,OPEC+进入增产周期,产能不断释放,受产量协议约束的OPEC+成员国原油产量在年内增加约140万桶/日,增长主要来自沙特、阿联酋等国,而受制裁影响的俄罗斯产量增长受限,受补偿性减产影响的伊拉克产量增幅也相对有限。2026年一季度,OPEC+暂停增产在一定程度上将缓解原油市场供应过剩的压力,但一季度炼厂集中检修较多,炼厂原油加工需求也会下降。二季度以后,随着需求的季节性恢复,OPEC+有望恢复增产,并适度调整增产节奏,其政策核心目标仍是在稳定油市与争夺市场份额之间寻求平衡。当前沙特剩余产能充足,希望通过更大幅度的增产来重新夺回市场份额。对俄罗斯来说,受制裁等因素影响,产能释放受限,现阶段很难大幅增产,但若未来俄乌冲突结束,欧美针对俄罗斯的制裁将放松,俄罗斯原油产量可能增加,届时可能进一步推动OPEC+产量增加。整体来看,2026年,OPEC+产能有继续释放的空间,但仍将根据市场情况适度调整。截至2025年年底,OPEC+剩余产能在390万桶/日左右,主要集中在沙特、阿联酋、伊拉克等国,这些国家也是未来增产的主力,而一旦俄乌冲突结束,俄罗斯同样具备增产空间。

美国原油产量增长将进一步放缓。2025年,美国原油产量整体保持小幅增长,其中前7个月有所下滑,8月以后出现回升。截至11月底,美国原油产量升至1380万桶/日左右,创年内新高,但较年初仅增长约30万桶/日。

近几年,美国页岩油行业上游资本支出持续受限。2025年,美国页岩油气领域上游投资预计下降10%,钻探活动呈现持续下滑趋势。截至11月底,美国活跃石油钻机数年内累计下降了70座左右,降幅约15%。目前美国主要页岩油产区盈亏平衡线仍然高于60美元/桶,低迷的油价对页岩油企业的上游资本支出形成制约。2026年,在油价保持相对低迷的预期下,美国页岩油企业上游资本支出预计仍然受限,钻井活动预计进一步放缓。2025年下半年以来,进行水力压裂的油井数量下滑,预计未来美国原油产量较难有增量。EIA预计2025年美国原油产量增长37万桶/日,至1361万桶/日,同时预计2026年美国原油产量将出现下降。

全球地缘局势动荡持续扰动原油供给。2025年,全球地缘局势紧张,美国总统特朗普上台后,在推动俄乌谈判及美伊谈判的同时,加码对俄罗斯及伊朗的制裁,且制裁进一步延伸到原油买家,通过加征关税等方式对原油买家进行施压,以进一步遏制两国原油出口。从出口船货数据来看,作为OPEC+增产的主力,2025年俄罗斯原油出口增长幅度相对有限,仅在8—10月份因炼厂频繁遇袭而被动提升了原油出口。伊朗原油产量在2025年下半年也有所下滑,海运原油出口量在8月份一度降至不足130万桶/日。

图为美国页岩油企业盈亏平衡油价

2026年,全球地缘局势仍面临不确定性,若俄乌谈判取得突破并实现停火,美欧对俄罗斯原油的制裁将放松,更多俄罗斯原油将重回市场,这将进一步加大原油市场的供给压力。目前伊核问题陷入僵局,未来谈判基础薄弱,短时间内很难有突破性进展。此外,2025年四季度委内瑞拉局势升级,美国以打击毒贩为由对委内瑞拉持续施压,并进行军事行动威胁,若委内瑞拉问题未得到解决,将成为2026年潜在的地缘风险点,并将影响委内瑞拉约70万桶/日的原油供给。

B 需求增量持续受限

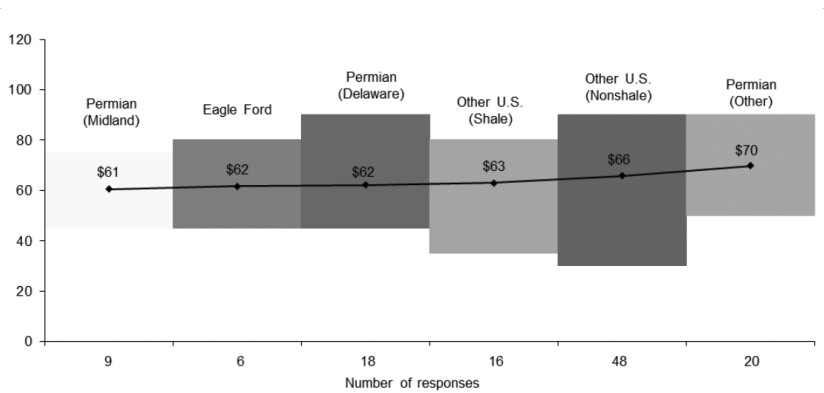

图为机构对全球原油需求增长的预测

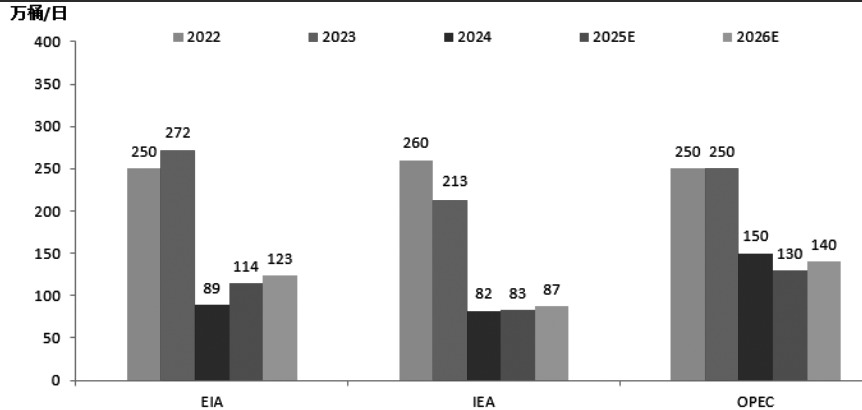

全球原油需求增速持续放缓。2025年,全球经济维持低速增长,美国关税政策对全球经济形成一定冲击,并影响全球原油需求前景。2025年上半年,机构频频下调全球原油需求增长预期。根据最新预测,EIA、IEA、OPEC分别预计2025年全球原油需求增长114万桶/日、83万桶/日、130万桶/日,2026年增长123万桶/日、87万桶/日、140万桶/日。近几年,全球原油需求增长基本来自非经合组织国家,亚洲的中国和印度两国贡献大部分需求增量,美国需求增量持续受限。从石油产品需求来看,2025年主要石油产品需求增量来自柴油和航空煤油,燃料油需求出现下降,而2026年主要石油产品需求增量将来自LPG、乙烷及石脑油。

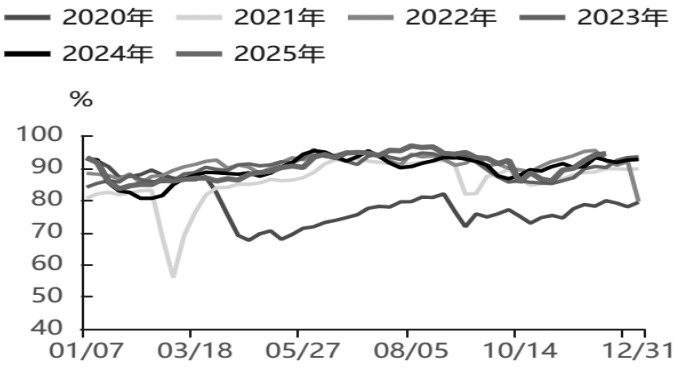

图为美国炼厂开工率

美国原油需求增量有限。2025年,美国经济增长进一步放缓,关税政策对美国经济形成一定冲击,制造业PMI持续下滑,就业市场疲软,均打击美国原油消费。受汽车能效提升和就业增速放缓对居民出行需求的双重制约影响,美国汽油消费增长明显受限,但油价下跌一定程度上抵消了该影响,美国汽油消费在夏季驾驶季同比下降1.4%。美国制造业持续放缓,制造业PMI处于萎缩区间,工业用柴油需求受到进一步限制。航空业的持续复苏将推动航空煤油需求攀升,未来美国航空煤油消费量将创下历史新高,但炼厂产能缩减可能导致航空煤油库存降至低位。整体来看,未来美国原油消费将呈现“汽油和柴油偏弱,航空煤油偏强”的格局,预计整体维持平稳。

欧洲原油需求难有起色。2025年,欧洲经济依旧疲软,制造业PMI虽然有所回升,但仍在荣枯线附近徘徊,经济增速在1%左右,对欧洲原油消费增长的助力有限。与此同时,燃油车销量下降及电动汽车销量增长在一定程度上制约了欧洲汽油和柴油消费。虽然航空煤油需求因旅游业复苏而有所增长,但工业用油仍受经济低迷制约。2026年,欧洲经济增速预计仍然受限,关税及地缘因素的不确定性将进一步冲击欧洲经济,进而压制欧洲原油需求。在此背景下,预计欧洲原油需求难有起色。

图为中国原油进口量

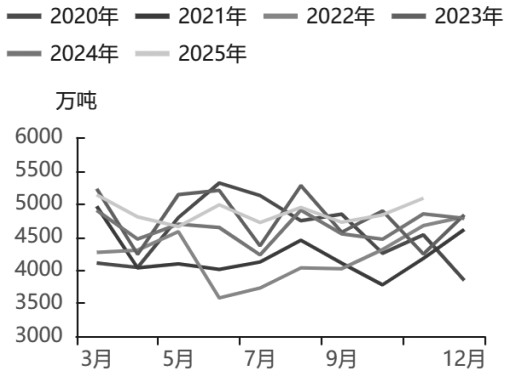

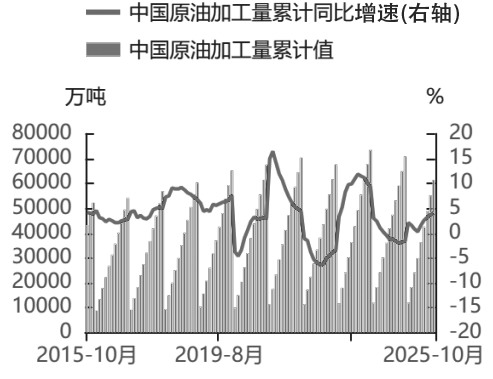

中国原油消费增长放缓。2025年,中国原油消费表现偏弱,国内炼厂开工负荷也明显受限。2025年1—11月,中国原油进口量为5.22亿吨,同比增长3.2%;国内原油加工量为6.75亿吨,同比增长4%。受地缘局势及税费因素影响,上半年国内地炼开工负荷持续走低,远低于历史同期水平,虽然下半年开工负荷有所回升,但仍处于历史同期低位。

从终端消费来看,2025年1—11月,中国成品油表观消费量为3.46亿吨,同比下降2%。其中,汽油、柴油、航空煤油表观消费量同比分别下降3%、下降1.1%、下降1.4%。物流业景气度增长放缓,对汽柴油消费形成一定约束。前11个月民航周转量同比增长10.4%,支撑航空煤油消费。整体来看,受多因素制约,预计2026年国内原油需求增长20万桶/日。

图为中国原油加工量累计值及累计同比增速

C 总结

宏观方面,2025年,全球经济在通胀回落、贸易局势缓和的背景下展现出一定韧性,实现了温和增长,发达经济体表现分化,亚洲新兴市场成为重要增长亮点。展望2026年,全球经济预计延续温和增长势头,贸易保护主义与地缘冲突给全球经济走势带来不确定性,美国经济预计保持一定韧性,欧洲经济仍将受制于贸易壁垒和财政约束。根据IMF的最新预测,2026年全球经济增速预计放缓至3.1%,美国和欧洲经济增速预计分别在2.1%左右和1.1%左右。从货币政策角度来看,2026年全球货币环境预计维持宽松。美国仍有降息空间,预计全年累计降息幅度在50~75个基点;欧洲央行预计维持宽松,但降息空间可能相对有限;新兴经济体可能加入宽松行列。

供给方面,2026年全球原油供给将维持增长,但增幅或低于2025年。虽然OPEC+在2026年一季度将暂停增产,但后续仍有望继续释放产能;巴西、加拿大等非OPEC国家产量预计进一步提升;美国页岩油受投资不足和油价低迷制约,难有明显增量。此外,地缘局势演变尤其是俄乌冲突与伊核问题的走向将继续对全球原油供给形成扰动。

需求方面,受全球经济增长乏力制约,全球原油需求前景难言乐观,预计2026年全球原油需求增量将继续受限,主要增长驱动来自中国、印度等发展中国家,欧美发达国家需求难有起色。

整体来看,2026年原油市场供给过剩预期将使油价面临下行压力,但潜在的OPEC+产量政策调整以及地缘局势变化可能导致原油供给增量不及预期。

价格方面,2026年国际油价整体运行中枢将进一步下移,有望在下半年逐步筑底。若宏观环境出现超预期修复,国际油价底部将有一定抬升。(作者单位:方正中期期货)

来源:期货日报网