内外共振 酝酿趋势

2025年的A股市场是估值修复的一年。在海外不确定因素交织背景下,股指承接2024年四季度的涨势继续上行,上证综指自年初的3200点最高涨至4034点,时隔十年重回4000点上方。同时,市场热点纷呈,“科技为先”的交易逻辑贯穿全年,市场风格有所分化,小盘及成长股走势明显强于大盘和价值股。

“十五五”开局政策可能加码

2025年,在全球政治经济环境复杂多变的背景下,国内经济走势相对平稳,全年5%的经济增长目标有望实现。政策方面,虽然外部影响因素纷纷扰扰,但国内始终坚持“以我为主”,货币政策持续宽松,积极的财政政策对基建投资形成明显助力,家电以旧换新政策推动全年消费较快增长,同时,关税对我国出口的影响逐步减弱,外贸成为“三驾马车”中表现最为突出的一项。

2026年为“十五五”开局之年,是承上启下的关键一年,为实现良好开局,预计政策支持力度将显著增大。从中央经济工作会议的表述来看,“稳中求进、提质增效”是明年工作的重点,货币政策延续“适度宽松”基调,并把“促进经济稳定增长、物价合理回升”作为货币政策的重要考量。同时“灵活运用降准降息”等,预示政策有进一步宽松的空间,“继续实施更加积极的财政政策”预示赤字率、特别国债及地方债规模较2025年将进一步提升,专项债发行有望靠前发力。

此外,“十五五”规划建议新增“提高居民消费率”,中央财办近期特别提到“扩大内需是明年排在首位的重点任务”,预计2026年以旧换新政策规模以及提振消费政策范围将明显扩大。从数据上看,与其他国家和地区相比,我国居民消费占GDP比重为40%,仍有较大提升空间。

图为居民消费占GDP比重

受地产市场持续走低影响,2025年国内固定资产投资同比增速在9月转负,明年投资力度必然加大。基建方面,预计明年将加大对公路建设、充电桩、民生医疗等基础设施项目投资,地产方面,预计将从城市更新和存量房收储着手,购房限制或进一步放松,房贷利率也有望继续下行。

2025年物价基本维持低位运行,10月份开始价格有所抬升,通缩压力逐步减轻。M1领先PPI及工业企业利润增速约9个月,自2024年11月起,M1同比增速由负转正,目前已连续12个月正增长,预计2026年物价将延续当前的回升态势,通胀水平有望温和抬升,进而带动企业利润持续改善。

美联储降息进程或加快

2025年美联储共降息三次,累计降息75个基点。虽然从12月公布的加息点阵图看,当前美联储内部对未来货币政策的态度存在严重分歧,支持2026年降息两次、降息一次、不降息的委员人数均为4人,但2026年美联储主席鲍威尔任期结束,新任美联储主席上任后,降息进程有望提速。

目前,5位美联储主席候选人中,白宫经济委员会主任哈塞特和美联储前任理事沃什当选的概率遥遥领先于其他候选人。虽然当前哈塞特获胜概率更高,但其获得提名并非板上钉钉,事实上,由于哈塞特担任美联储主席会被质疑美联储的独立性,部分市场人士认为,沃什获得提名的可能性反而更大。

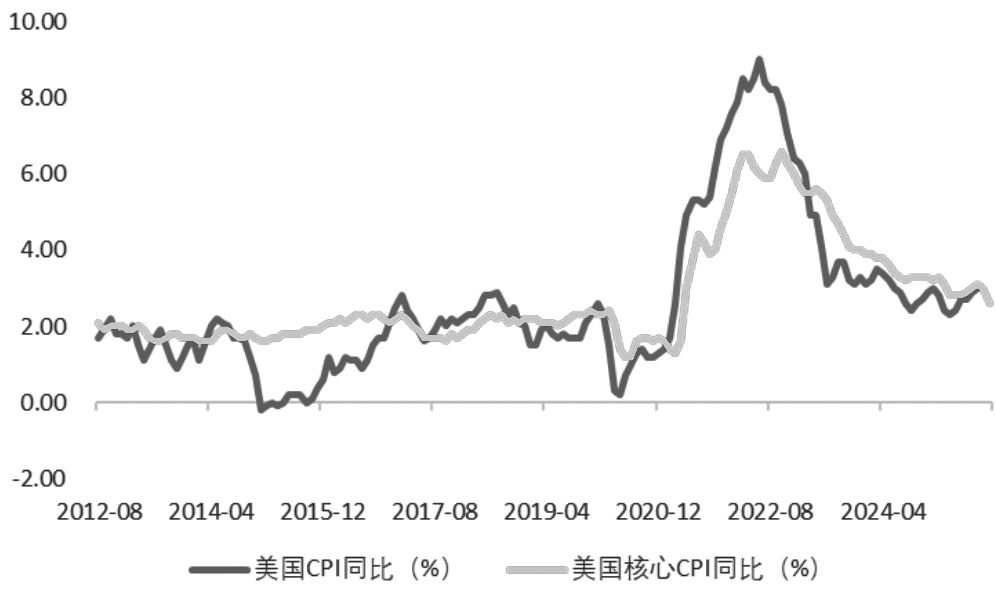

2026年也是美国“中期选举”年,当前特朗普领导的共和党在众议院和参议院均仅保持微弱人数优势。从以往经验看,“中期选举”中总统所在党派大概率失去众议院控制权。最新民调结果显示,特朗普的支持率仅为39%,目前看2026年共和党失去众议院控制权的概率较大。当前美国经济面临劳动力市场增长乏力的问题。自今年二季度开始增长放缓之后,11月美国失业率再创四年新高。由于美国经济问题频发,明年特朗普政府的工作重心可能从外部转向内部。虽然11月美国CPI和核心CPI均明显低于预期,但市场普遍认为是由于政府“停摆”导致11月数据失真,民众对关税提高引发通胀回升的担忧依旧存在,因而2026年特朗普政府可能调整关税政策,以保证在“中期选举”中获取更高的支持率。

图为美国CPI和核心CPI同比走势

综上,2026年,受益于国内政策支持力度加大,预计消费及投资将出现明显改善,地产行业或止跌企稳。同时美联储降息节奏有望加快。国内外均偏宽松的政策环境将对股指形成提振,且国内刺激政策大概率靠前发力,A股有望在明年一季度开启“春季攻势”。(作者单位:永安期货)

来源:期货日报网