美国玉米产量与出口量将创历史新高

大豆和玉米比价影响农户种植意愿

美国作为全球最大的玉米生产国,其玉米种植结构调整围绕作物收益预期动态变化。美国大豆和玉米比价作为关键指引,直接影响农户的种植选择,推动玉米种植面积在不同周期出现波动。在全球玉米出口市场中,美国长期稳居核心地位,但其出口格局近年来发生了显著的结构性调整,主要驱动为中国进口需求的变化。2025年,美国玉米产量有望突破4.25亿吨,刷新历史纪录;出口量将增加至7811万吨,创历史新高。

全球玉米主要种植区域和产量

图为全球玉米种植面积

全球玉米主产区横跨南北半球,北美洲、南美洲和亚洲为三大核心种植区域,各国因气候差异而呈现不同的生产周期。目前南半球正值玉米生长阶段,巴西玉米分为两茬种植,一茬玉米约占24%,播种期为10月至12月,收获期为次年2月至6月;二茬玉米占比为76%,播种期为1月至2月,收获期为5月至9月。阿根廷玉米播种期为9月中旬至次年1月,收获期为次年4月中旬至8月中旬。在北半球,中国玉米种植存在南北差异,北方地区播种期为4月至6月,收获期为8月至10月;南方地区气候温暖,播种期为2月至5月,收获期从7月开始。美国玉米集中在4月至5月播种,9月至11月收获。

全球玉米种植面积与总产量长期保持稳中有增态势。

美国作为全球玉米生产的核心力量,凭借中西部“玉米带”的优越自然条件与领先的转基因技术,长期占据全球玉米产量的核心份额。2024年,美国玉米产量约3.78亿吨,占全球总产量的31%。美国玉米主产州的种植面积与产量水平直接牵动全球玉米的基础供给。其中,爱荷华州作为美国玉米生产的核心州,种植面积和产量分别占全国的14.2%和17.4%,素有“美国粮仓”之称,尽管2024年受价格影响,农户种植意愿有所下滑,但单产提升支撑产量稳定增长。伊利诺伊州为第二大主产州,位于中部平原,自然条件优越,种植面积和产量分别占全国的12%和15.6%,产量在种植面积波动中保持增长。内布拉斯加州位于“玉米带”西部,气候适宜,种植面积和产量均呈逐年上升趋势,分别占全国的10.8%和11.4%。

中国是全球第二大、亚洲最大的玉米生产国,产量约占全球的24%。主产区包括北方春玉米区、黄淮海夏玉米区和西南山地玉米区,三者合计占全国总产量的85%以上,相当于全球总产量的20%以上。

南美洲主要玉米生产国为巴西和阿根廷,分别占全球总产量的11%和4%。

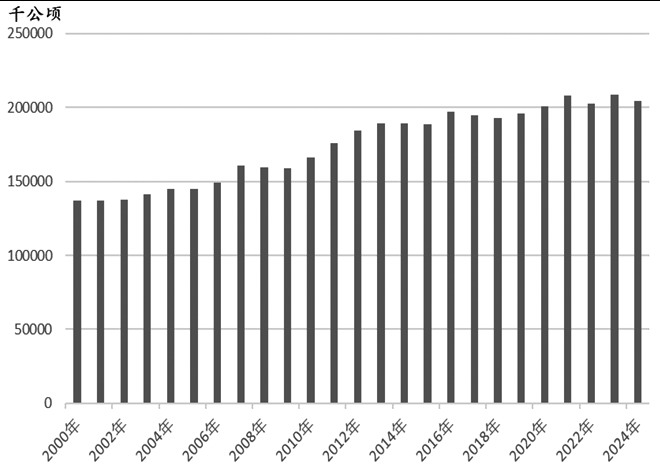

美国玉米种植面积和产量变化

农户选择种植玉米而非其他作物的根本动力,在于其相对更高的预期收益。在高度市场化的美国农业生产体系中,大豆和玉米比价是判断农户种植倾向的关键指标。

一般而言,美国大豆和玉米比价高于2.5时,种植大豆的预期收益明显更高,农户会主动调整轮作计划,增加大豆种植面积。例如,2013年四季度至2014年6月,美国大豆和玉米比价升至2.9以上,最高为3.24,使得2014年美国大豆种植面积增加8.4%;2016年6月至2017年3月,美国大豆和玉米比价维持在2.7以上,使得2017年美国大豆种植面积增加8%,首次突破9000万英亩。

当美国大豆和玉米比价处于2.3~2.5时,种植大豆和玉米的收益相当,价格信号不强,农户通常维持传统的玉米、大豆轮作模式。

当美国大豆和玉米比价低于2.3时,种植玉米的预期收益更高,农户倾向于扩种玉米。例如,2022年8月至2023年3月,美国大豆和玉米比价处于2.3以下,最低为1.97,导致2023年美国玉米种植面积增加7.3%;2024年四季度至2025年二季度,美国大豆和玉米比价降至2.3以下,叠加中美贸易摩擦导致美国大豆出口受限,间接提升玉米种植意愿,使得2025年美国玉米种植面积增加8.4%,大豆种植面积下降7%。

自2025年8月起,美国大豆供需紧平衡预期支撑价格,同时南美天气不确定性推升大豆供应担忧,叠加中美贸易关系缓和、中国恢复采购等利多因素推动,大豆价格表现偏强;而美国玉米供应充足,价格低位震荡。受大豆价格相对走强与玉米价格承压共同驱动,美国大豆和玉米比价升至2.5以上。目前,美国大豆和玉米比价略高于2.5,大豆价格略占优势,若在2026年一季度播种决策窗口期前得以维持该比价水平,叠加中美贸易关系缓和推动美国大豆出口预期改善,预计2026年美国大豆种植面积小幅增加。

<Z:\KT2025\251217c02.tif>

图为美国大豆和玉米比价

2000年以来,美国玉米种植面积整体呈现上升态势。在政策支持、市场需求变化以及农业技术不断进步等多重因素推动下,美国玉米种植结构持续优化,农户种植积极性增加。2024年,受玉米价格相对大豆价格具备明显优势影响,农户改种玉米的积极性增加,叠加中美贸易摩擦背景下美国大豆出口受到一定抑制,农户对玉米种植的偏好进一步提升,促使美国玉米种植面积大幅扩张。2025年,美国玉米种植面积为9870万英亩,创历史新高。种植面积扩张为美国玉米总产量的增长奠定了坚实基础。

美国作为全球玉米生产大国,其产量增长不仅依赖种植面积的扩大,更得益于长期稳定的单产提升。凭借得天独厚的自然资源禀赋、高度集约化的经营模式以及全球领先的转基因技术,美国玉米单产持续增长。1995年,美国玉米平均单产仅约113蒲式耳/英亩。自1996年正式推广转基因玉米品种以来,美国玉米单产稳步攀升,尽管一度受极端天气、病虫害、技术调整等因素影响而出现阶段性波动,但总体呈增加趋势。2024年,美国玉米单产约180蒲式耳/英亩,2025年进一步提升至186蒲式耳/英亩,创历史新高,同比增幅为3%。

在种植面积扩大与单产持续提高的双重驱动下,美国玉米总产量也呈现同步增长的强劲势头。根据美国农业部(USDA)最新预测,2025年美国玉米产量有望突破4.25亿吨,刷新历史纪录。这一产量水平不仅满足了美国国内饲料、乙醇加工等多元化需求,更为其维持全球第一大玉米出口国地位提供了强有力的供应保障。

美国玉米出口格局变化

2016年至今,全球玉米出口量整体呈现上升态势,美国、巴西、阿根廷和乌克兰为全球四大玉米出口国,2024年在全球玉米出口量中的比重分别为36%、22%、18%和11%,合计占比在85%以上。从出口地位来看,除了2022年巴西依靠创纪录丰产和价格优势挤占美国出口份额,短暂超越美国成为全球最大玉米出口国外,美国在其余时间始终保持全球最大玉米出口国地位。2016年至2020年,巴西玉米产量波动较大,出口量与阿根廷不相上下。2021年以来,巴西玉米年产量稳定在1.1亿吨以上,出口量处于全球前二,阿根廷出口量基本保持全球第三。另外,乌克兰玉米年出口量为2000万~3000万吨。

根据预测,2025年,全球主要玉米出口国出口量均呈现小幅增长趋势,但排名未变。全球玉米出口量将增加至20300万吨,同比上升8%,整体出口保持强劲。其中,美国增长最快,玉米出口量将增加622万吨,至7811万吨,创历史新高,其全球最大玉米出口国的地位得到巩固。乌克兰方面,地缘冲突使得黑海港口的运营受阻,玉米出口量骤减,但随着乌克兰玉米产量增加,乌克兰玉米出口量呈现上升趋势。

美国玉米在全球市场的出口地位依然稳固,但出口格局正在发生深刻变化,核心驱动力源于最大买家中国的需求变化。具体来看,在2020年中美签署第一阶段经贸协议前,美国玉米主要出口市场为墨西哥、日本、哥伦比亚和韩国,份额分别为31%、26%、9.5%和7.5%。随着中美贸易关系缓和及2020年第一阶段经贸协议签订,中国在美国玉米出口中的份额持续上升,2021年超越墨西哥成为美国玉米最大出口市场,份额约32%。美国玉米出口形成“中国主导、传统市场补充”的格局。

受中国玉米产量不断增加、供需缺口收窄、主动减少进口依赖及关税影响,中国自美国进口的玉米数量不断下降,2023年降至714万吨,2024年进一步萎缩至3.3万吨,占美国玉米出口的份额下降至0.05%,预计2025年继续下降。

为对冲中国市场的份额流失,美国进行出口市场重构,形成“巩固传统盟友、开拓新兴市场”的战略。2024年,墨西哥、日本、哥伦比亚及韩国进口美国玉米数量均创纪录高位。墨西哥重新成为美国玉米第一大出口市场,因近两年减产,墨西哥对转基因玉米的依赖提升,在美国玉米出口中的份额升至33%;日本市场份额趋稳,在美国玉米出口中的份额约为20%;哥伦比亚和韩国表现亮眼,在美国玉米出口中的份额分别升至11%和9%。欧盟因减产而增加进口,占美国玉米出口份额的6%;西班牙、越南等新兴市场扩容,进口美国玉米实现从无到有的突破,在美国玉米出口中的份额增至5%。

美国玉米对中国的出口空白被谁填补?自2020年中美签订第一阶段经贸协议以来,中国进口美国玉米数量逐步增加,对美国玉米的依赖度快速攀升,进口份额由2019年的6%增至2022年的70%以上,也使得国内玉米价格与美国玉米价格的联动性增强。与此同时,曾长期占据主导地位的乌克兰玉米因黑海港口封锁、物流中断及保险成本飙升,出口能力严重受限,在中国玉米进口中的份额从2019年的86%下滑至2022年的26%。2023年,基于进口利润优化和降低单一国家进口依赖的双重考量,中国玉米进口格局发生改变,朝着多元化方向发展。其中,巴西玉米具有产量和价格优势,中国从巴西进口玉米数量远超美国和乌克兰,在进口总量中的占比为47%,直接填补了美国玉米的缺口;乌克兰方面,随着黑海粮食协议落地,出口通道重启,占比恢复至33%;美国玉米占比降至15%。

2024年,中国玉米进口总量进一步收缩。一方面,国内玉米连续丰产,2024年产量为2.95亿吨,供需缺口显著收窄;另一方面,政策层面明确强调“立足国内、适度进口、多元保障”的粮食安全战略,主动压减非必要进口。2024年,中国玉米进口量为1377万吨,较2023年的2714万吨下降49.3%。

2025年,中国玉米进口量延续下降趋势。海关总署数据显示,2025年1—10月,中国累计进口玉米131万吨,较上年同期减少1182万吨,降幅为90%。其中,自美国进口玉米约2万吨,约占总进口量的2%;自巴西进口玉米占比在40%以上;俄罗斯作为新兴供应源,占比为26%。

总结

美国作为全球最大的玉米生产国,其玉米种植结构调整围绕作物收益预期动态变化。美国大豆和玉米比价作为关键指引,直接影响农户的种植选择,推动玉米种植面积在不同周期出现波动。与此同时,农业技术的持续进步推动美国玉米单产稳步提高,与种植面积的动态调整相结合,共同支撑总产量稳步增长,为美国国内多元需求及对外出口提供了坚实基础。

在全球玉米出口市场中,美国长期稳居核心地位,但其出口格局近年来发生了显著的结构性调整,主要驱动为中国进口需求的变化。面对传统核心买家的需求收缩,美国迅速调整出口策略,通过巩固与传统市场的合作、积极开拓新兴市场潜力,稳固了自身的出口优势。这一转变也带动全球玉米进口格局同步重塑,推动相关进口国转向多元化采购渠道,南美洲、东欧等地区的出口国顺势填补市场空缺,推动全球玉米贸易形成新的平衡。

来源:期货日报网