大豆 南美丰产预期难以撼动

上周M2601—M2605、M2603—M2605价差明显走扩,今日M3—5态势依旧较强,涨至330元/吨上方,M1—5于250元/吨附近盘整。外盘与之对应的是巴西基差坚挺,特别是近月,内盘则是传海关延长大豆通关时间,以及大豆拍卖成交价格贵但成交尚可。

我们预计05合约还是跟随美豆走势,而近月合约则由于海关通关时间延长及国内情绪、资金等因素相对坚挺。短期情绪降温后,月差继续扩大动力或不足。12月16日将再次拍卖进口大豆,从12月11日的成交均价看,3950价格较高,成本端支撑较强,从货权角度看,市场认为国企持有大豆货权,但是经过拍卖后,大豆从货权集中变成了货权分散。由于中国购买,巴西旧作没有库存压力,这从近月巴西基差也可看出。配合天气来看,南美丰产预期难以撼动,因此在05合约上我们倾向于等待时机、逢高沽空的思路。

美豆跌跌不休原因及展望

截至上周五收盘,美豆主力收于1086.14美分/蒲,从11月下旬的1172.5美分/蒲一路下跌近87美分/蒲。对历史及未来走势,我们有几点看法:

1.中国的购买预期赋予美盘及美豆贴水过高溢价,而过高的价格,也加剧了非中国地区出口机会的流失。有机构专家表示,中国采购1200万吨的时间节点是明年2月,而非今年年底,意味着美豆的出口时间窗口延迟。

2.USDA最新的12月份报告,未对美国国内供需平衡表进行任何调整。较好的天气下,南美2025/2026季大豆丰产可能性大,美国大豆在溢价南美的情况下,出口可能持续承压。

3.今年6月中旬EPA已公布了未来两年美国生物燃料的掺混量草案,一般经过一段时间的公众意见征求后,12月会公布最终方案,但本周有媒体透露目前EPA 还在斟酌公众的意见,最终方案很难在今年公布。

4.阿根廷再次下调豆系出口关税。

总结来看,美豆缺乏利好因素,但由于自身2025/2026季面积缩减,平衡表并不特别宽松,所以也难深跌。2026年新作播种面积方面,我们预计三大作物面积难以见到大幅增长,更可能是温和增长。同比来说,多种植玉米,少种植大豆(2024、2025年美大豆的种植亏损比美玉米少;轮作角度;中美贸易关系缓和,美豆面积预计迎来修复)。具体等待比价及明年农业展望论坛,届时再对面积预期作进一步修正。

南美市场作物状况分析

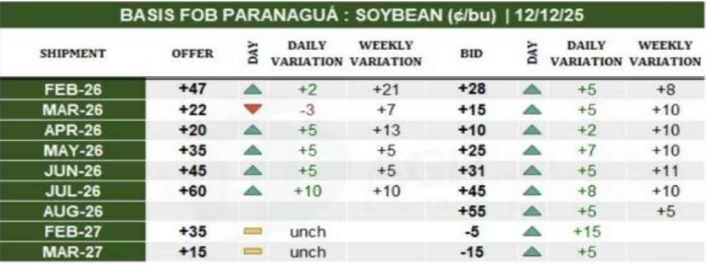

由于CBOT大豆的大幅下跌,巴西的基差出现了明显走强,上周五2月FOB价格周度上涨21美分,总体一口价小幅下跌,但从买盘价差上看,周度上涨8美分。买卖价差较大,难以成交。近月比起远月,相对于美豆具有更高的性价比,需求方面会有一定的支撑。且在新作大规模丰收前,旧作几乎没有供应压力。从榨利的角度看,巴西3月船期对于中国的压榨利润已经开放,预计会对巴西的贴水有一定的支撑。 部分巴西北部的早播地区的大豆当前已经进入收获期,MT北部区域的大豆接近完成灌浆。巴西主产区的降雨预报较好,尤其是南部地区,这更有利于巴西大豆的生长。

目前阿根廷全国已完成 58.6%的大豆播种率,核心产区已大体完成 60%—80%,虽然耕地土壤墒情过高影响机械作业,稍有拖累了今年阿根廷的大豆播种起步,但当前该国已播大豆的初期长势较为良好。12月9日就有消息,阿根廷下调豆系出口关税,12月12日正式公告。阿根廷政府于今年7月底永久性将大豆的出口关税从33%降到26%,豆粕、豆油从31%降到 24.5%,这一次再分别从26%降到24%,24.5%降到22.5%。

来源:期货日报网