铝产业链期货报告

——铝土矿供给恢复 电解铝需求较好

国外经济方面,上周美联储如期再降息25基点,但三票委反对,仍预计明年降息一次,将买短债400亿美元。美联储主席鲍威尔强调,“下次会加息”不是任何人的基本假设,就业增长实际或被高估,自4月以来就业增长可能已经略微转负,劳动力市场仍在持续、逐步降温,可能只是比此前预期的降温幅度略微更温和一些。通胀方面,他表示关税影响明年料逐渐消退。他说,目前利率所处位置使美联储能够耐心等待,观察经济接下来将如何演变。整体上,美联储放缓降息节奏,但依然担忧就业市场。

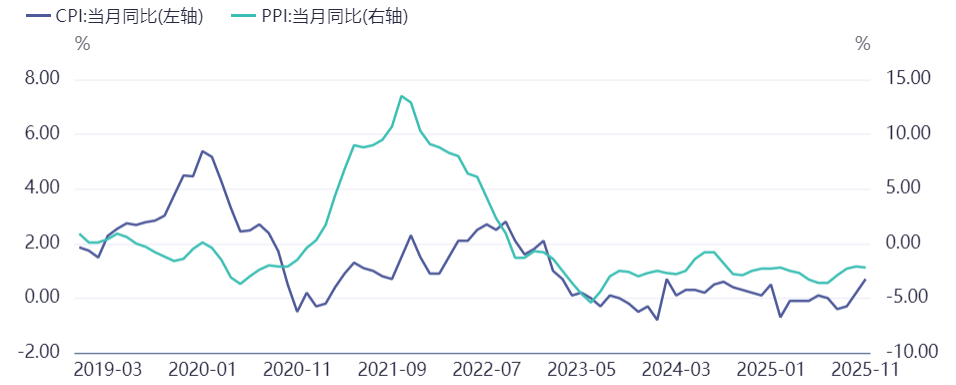

国内经济方面,11月居民消费继续恢复,CPI环比微降0.1%,同比上涨0.7%,涨幅较上月扩大0.5个百分点,创下自2024年3月以来的最高水平,其中食品价格由降转升是推动同比涨幅扩大的主要因素,而扣除食品和能源价格的核心CPI同比上涨1.2%;同时,受国内部分行业供需结构优化及国际大宗商品价格传导推动,PPI环比上涨0.1%,实现连续两个月上行,但同比下降2.2%。总体来看,CPI数据呈现积极改善态势,而PPI增速则有所回落。

图一. 中国物价指数

数据来源:iFind,中衍期货

铝土矿方面,北方环保监管趋严叠加南方雨季持续,导致国产矿出矿量下滑,支撑矿价维持坚挺。与此同时,进口矿供应压力逐步显现——几内亚雨季结束推动矿石发运量回升,此前停运的AXIS矿区近日亦开始复产,供应端增量或加剧市场过剩。港口库存虽然减少,但仍处高位。整体上,供给过剩压力仍存。

图二. 铝土矿发运量和港口库存

数据来源:钢联,中衍期货

氧化铝方面,虽然生产利润下降导致供应端出现局部减量,但尚未形成大规模减产趋势,而下游需求增量相对有限,导致供应过剩格局持续,库存继续攀升,对价格构成下行压力;不过,考虑到部分国内氧化铝企业已陷入亏损,叠加“反内卷”政策可能推动行业整合,价格下行空间或受一定抑制。

图三. 氧化铝产量和库存

数据来源:钢联,中衍期货

电解铝方面,随着产能逐步释放及铝水比回落,12月铝锭铸锭量预计将有所提升;与此同时,新能源汽车和电网建设等终端领域的订单持续为铝需求提供支撑,下游铝棒和铝板带箔产量处于高位,铝锭库存延续去库态势且速度加快。综合来看,当前铝基本面表现稳健。

图四.电解铝需求和库存

数据来源:钢联,中衍期货

废铝方面,随着气温逐渐下降,废铝回收活动预计将有所减少,加之废铝进口利润下降以及海外废铝供应收紧的预期升温,未来废铝库存或继续下降,价格或将维持易涨难跌的格局。

图五. 废铝净进口和社会库存

数据来源:钢联,中衍期货

铝合金方面,供应端,原料供应紧张及企业利润下降,再生铝企业开工率回升受阻,预计铝合金供应量或受限;需求端虽受益于终端汽车消费订单支撑,但临近年底补贴政策退坡,12月初车市销量已显疲态,后期订单持续性存疑,高库存压力仍存。

图六. 铝合金库存和产量

数据来源:钢联,中衍期货

综合来看,美联储降息节奏放慢削弱工业金属支撑。产业层面,铝土矿供给恢复以及氧化铝库存攀升对氧化铝价格的压力仍在;需求维持高位带动库存下降给电解铝支撑,价格或震荡上行;库存高位带来压力,但废铝紧缺提供支撑,铝合金短期或维持震荡。

作者:李卉(投资咨询号:Z0011034)

审核:王莹(投资咨询号:Z0017889)

报告制作日期:2025-12-15

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。