原油 供应过剩格局难改

近期,国际油价以偏弱震荡运行为主。

宏观层面,11月下旬,俄罗斯副总理诺瓦克表示,美国及西方最新实施的制裁并未对俄罗斯的石油产量造成影响,加上俄乌和谈出现积极进展,原油风险溢价有所回落。

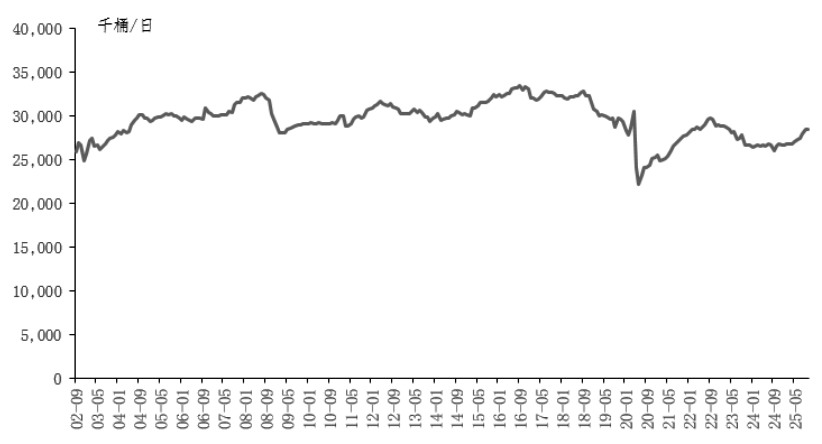

供应方面,11月2日,沙特、俄罗斯等8个OPEC+产油国表示,计划在2025年12月继续增产13.7万桶/日,明年第一季度暂停增产。11月30日,上述产油国重申明年一季度暂停增产,四季度原油市场的供应压力有所增加,明年一季度的供应压力则有所下降。目前,中东地区发电需求下降,原油出口量自9月份以来持续增加。

图为OPEC+产油国原油产量

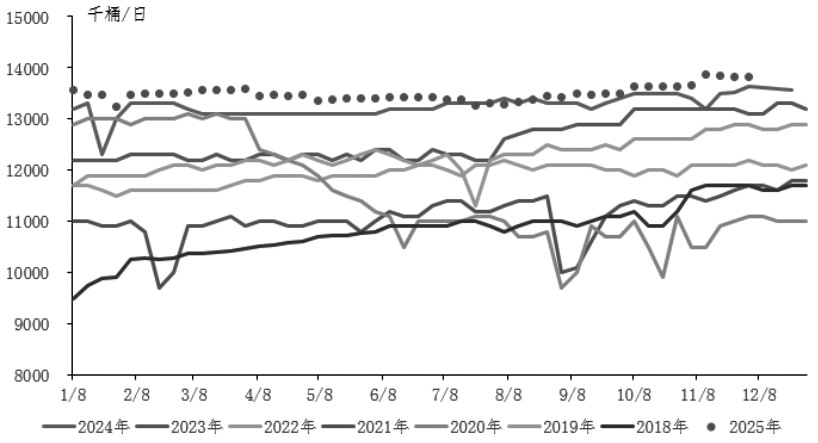

非OPEC+产油国方面,近期美国原油产量屡创新高,截至11月28日当周,产量处于1381.5万桶/日的历史高位附近,同比增加30.2万桶/日。美国能源信息署(EIA)短期能源展望报告将2025年四季度美国原油产量上调4万桶/日,至1386万桶/日。巴西、圭亚那等产油国均有新的原油项目提前投产,EIA短期能源展望报告将2025年四季度非OPEC+产油国的石油供应上调5万桶/日。

图为美国原油产量

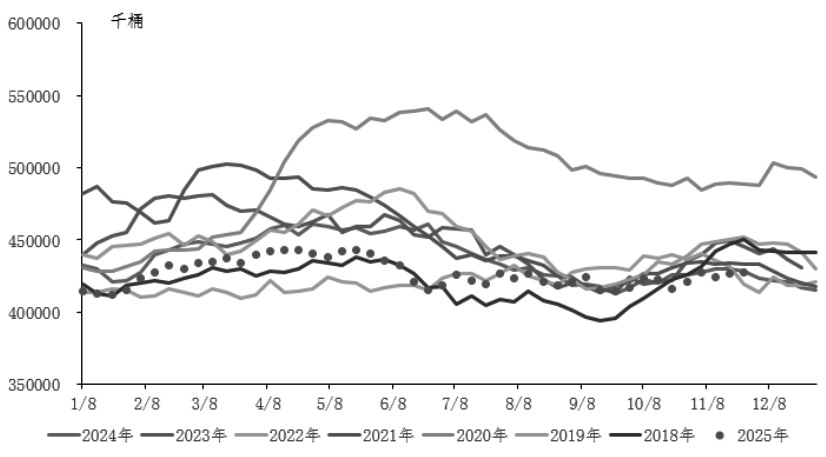

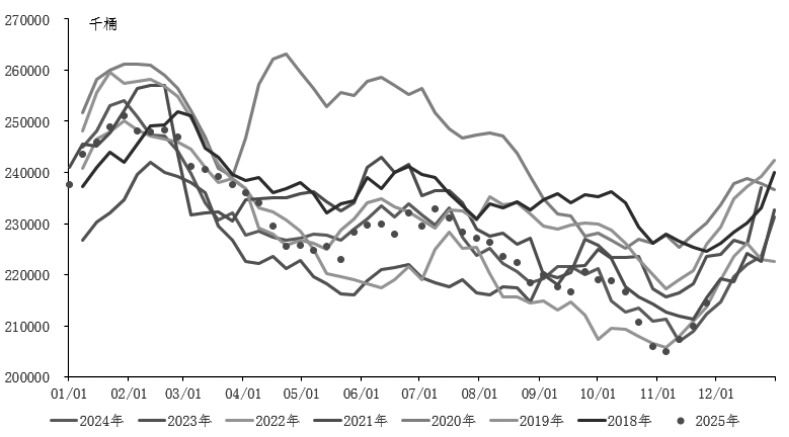

库存方面,根据EIA数据,截至11月28日当周,美国原油库存增加57.4万桶,较过去五年均值下降3.47%,预期为减少82.1万桶;汽油库存增加451.8万桶,预期为增加146.8万桶;精炼油库存增加205.9万桶,预期为增加70.7万桶;库欣原油库存减少45.7万桶。整体油品库存继续增加。

图为美国原油库存

图为美国汽油库存

从历史数据来看,12月原油需求表现一般,取暖需求成为需求增量的主要来源。美国11月ISM制造业指数环比下降,连续第9个月萎缩,加上全球贸易摩擦对全球经济造成负面影响和新能源产业快速发展,明年原油需求不容乐观。国际能源署(IEA)11月月报预计四季度全球原油需求增速将放缓,而供应将进一步增加,连续6个月上调对明年全球原油供应过剩的预期。

10月下旬,美国财政部将俄罗斯国有石油巨头Rosneft和卢克石油公司列入黑名单,所有由这两家公司直接或间接拥有50%或以上股权的实体均被冻结。这两家公司合计出口石油220万桶/日,约占俄罗斯石油出口总量的一半。这是特朗普自2025年1月以来对俄罗斯实施的首次直接制裁。目前,虽然俄罗斯原油生产未受到影响,但包括巴拉特石油、印度斯坦石油、信实工业、斯坦米塔尔能源在内的印度多家石油公司暂停购买俄罗斯12月交付的石油。上述石油公司共进口了印度约三分之二的俄罗斯原油。土耳其主要炼厂Socar与Tupras开始寻找非俄来源的中质原油。显然,美国此次制裁力度较大,不过俄罗斯后续仍有可能通过影子船队、转口贸易、扩大折扣力度等方式来减少制裁的影响。

整体来看,受俄乌和平协议短期难以达成、美国与委内瑞拉军事对峙升级、里海管道联盟遭到乌克兰无人艇打击、乌克兰无人机袭击俄罗斯油轮、美国石油钻井平台数量大幅减少、美联储降息预期升温等因素影响,原油供应过剩担忧一度有所缓解。不过,欧美成品油裂解价差持续回落,美联储12月大概率降息,市场仍担忧原油需求走弱。随着美国石油钻井平台数量逐渐回升,OPEC+持续增产,中东地区原油出口增加,全球原油浮仓库存持续增加,里海管道联盟恢复正常生产,明年原油市场供应过剩格局难以出现根本性改变。(作者单位:冠通期货)

来源:期货日报网