11月中证商品期货指数窄幅上行

[指数运行分析]

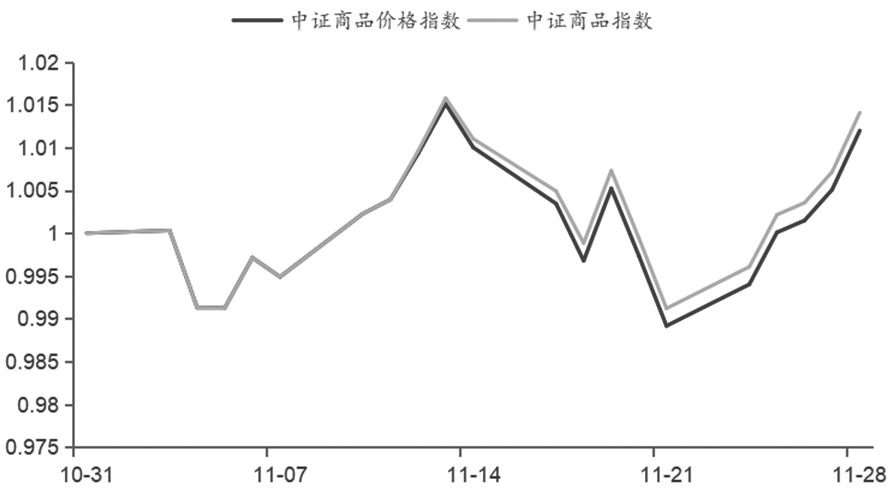

11月,中证商品期货指数(下称中证商品指数)上涨1.41%,中证商品期货价格指数(下称中证商品价格指数)上涨1.20%。整体来看,11月中证商品指数呈窄幅震荡特征,全月振幅仅为2.46%,较10月收窄0.47%。

图为中证商品指数、中证商品价格指数走势

回顾11月商品市场的驱动因素,国际方面,美联储降息路径分歧加剧,例如波士顿联储主席柯林斯明确表态“无继续降息必要”,强调需以温和限制性政策压制通胀;纽约联储主席威廉姆斯则暗示“不久后降息可能合理”,导致市场对12月降息的概率预期在40%至71%间剧烈波动。而政府“停摆”导致11月CPI、就业等核心数据延迟至12月议息会议后公布,进一步放大政策不确定性。

国内方面,2025年11月中国制造业PMI为49.2%,较10月回升0.2个百分点,其中生产、新订单、新出口订单等较10月均有所提升;非制造业商务活动指数为49.5%,较10月下降0.6个百分点,过去一年来首次进入收缩区间,主要是受到10月消费旺季高基数的影响。当前商品市场的逻辑主线依然是“反内卷”,但同时也面临季节性淡季的制约。整体来看,指数尚缺乏明确的方向性指引。

[指数对比分析]

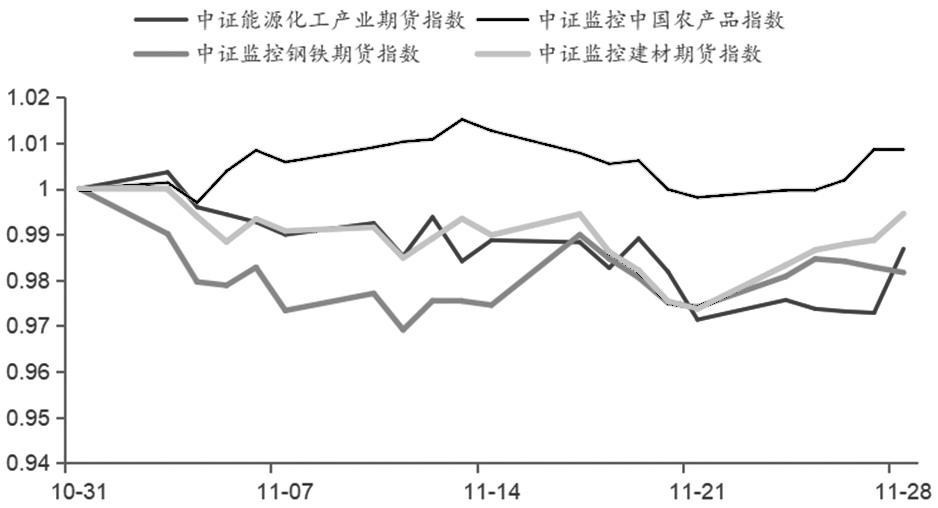

商品市场消费逐渐步入淡季,各板块品种更多围绕自身供需现实与预期展开博弈。11月,除中证监控中国农产品指数外,多数板块指数呈先下跌后上涨趋势,其中,中证能源化工产业期货指数下跌1.32%,中证监控中国农产品指数上涨0.87%,中证监控钢铁期货指数下跌1.84%,中证监控建材期货指数下跌0.55%。

图为中证商品指数不同板块指数对比

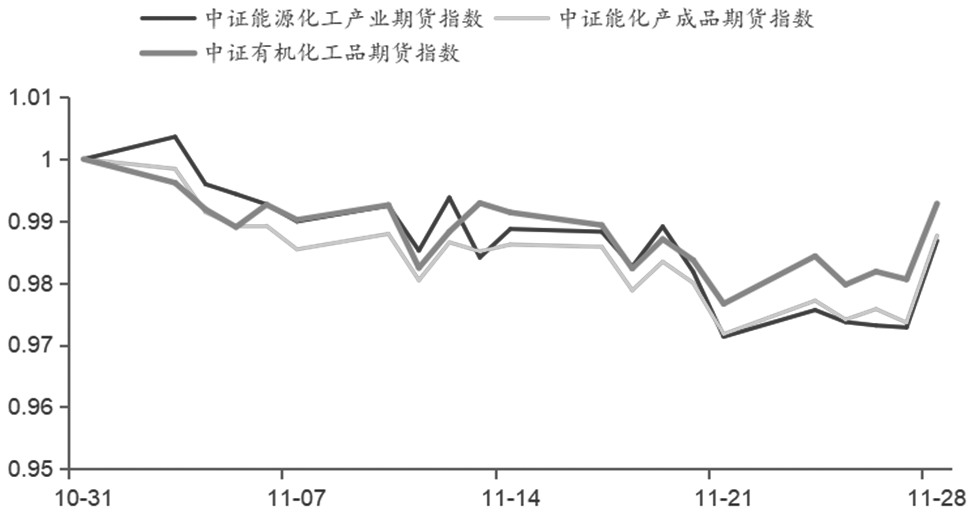

能化板块

11月,受成本端价格变化影响,能化板块整体呈下跌趋势,只在月末几天出现反弹。其中,中证能源化工产业指数下跌1.32%,中证能化产成品期货指数下跌1.24%,中证有机化工品期货指数下跌0.72%。

整体来看,受原油成本端主导,能化板块月内呈现震荡下跌趋势。OPEC+持续增产叠加美国原油库存意外累积,压制10月下旬油价反弹步伐,国际原油价格呈高位震荡回落态势。11月末,OPEC+补偿减产计划落地与东欧地缘风险抬头共振,油价低位反弹带动能化板块回暖。

中证有机化工品期货指数表现稍强于中证能源化工产业期货指数以及中证能化产成品期货指数,原因在于原油及其强相关品种占比高,拖累了后两者的指数表现,而服装、包装等消费较好,支撑了有机化工品指数相关的品种表现。

钢铁板块

11月,中证监控钢铁期货指数下跌1.84%。钢材供需呈现“总量收缩、结构分化”特征,板材需求延续韧性,热轧卷板出口维持高位,库存总量环比下降;受淡季拖累,建筑钢材表观消费量环比下降。铁矿石供需边际虽有转弱,但因钢厂补库需求存在,库存累积节奏仍慢于历史同期,对板块形成底部支撑。

图为中证能化板块指数走势

建材板块

11月,中证监控建材期货指数下跌0.56%。建材板块整体震荡,缺乏驱动。基建端支撑力度不足,石油沥青开工率持续处于过去5年低位,显示项目落地节奏偏缓。供给端“反内卷”调控预期仍存,钢厂检修力度较10月上升,但需求季节性走弱压制其反弹空间。板块缺乏明确趋势性驱动,呈现区间震荡态势。

农产品板块

11 月,中证监控中国农产品指数上涨 0.87%,板块延续“品种分化”特征。油脂板块呈现“油弱粕强”格局:棕榈油受印尼产量高增、马来西亚库存超预期等利空因素拖累,价格持续下行。豆粕市场依托进口成本支撑,叠加下游生猪养殖存栏处于高位,价格震荡走强。棉花市场受国际油价触底反弹、新疆籽棉收购价止跌企稳,以及中美磋商和谈释放积极信号等因素影响,价格逐步企稳。生猪市场表现承压,月末随着屠宰场开工率回升、集团出栏计划缩减,价格出现止跌迹象,短期仍处于磨底调整阶段。

[指数收益贡献分析]

从品种收益的角度看,中证商品指数中正贡献排名前三的品种为白银(1.08%)、黄金(0.48%)、菜油(0.12%)。负贡献排名前三的品种为纯碱(-0.15%)、原油(-0.12%),玻璃(-0.10%)。

图为中证商品指数中各品种的收益贡献

正贡献较大的品种多集中在贵金属板块。该板块受到美联储政策前景分歧与市场避险情绪共振的提振,其中白银还因市场挤仓风险而表现尤为强势。农产品板块的菜油、能化板块的PTA等品种,则依托国内餐饮与服装消费的回暖,录得小幅正贡献。

负贡献较大的品种则主要分布于能化与建材板块。其中纯碱和玻璃的负贡献尤为显著,主要受终端需求疲弱、玻璃库存高企以及纯碱供应放量等因素压制;原油亦拖累明显,主要源于OPEC+增产预期及全球经济增速放缓压力。(作者单位:招商期货)

来源:期货日报网