【年报】股指:结构性牛市延续,科技仍是主线

观点概述:

2026 Annual report

2025年,A股在经历了Deepseek时刻,和特朗普关税冲击等事件后,走出了科技板块主导的慢牛。其中TMT、资源、大金融这三个板块要显著强于地产、建材、食品饮料代表的旧经济板块,结构性牛市的特征明显。我们认为这样的结构性牛市建立在三个重要的基础条件之下:

1、美国进入降息周期,人民币偏强的走势利好国内资产。进入2026年,美国将迎来新的美联储主席和中期选举,这将使美联储货币政策更加亲增长。此外中美关系进入缓和期,两国领导人将互访并多次见面,这也使外部环境对国内资产更加有利。

2、国内通过货币财政宽松政策对冲了私人信用收缩倾向,并对股市进行了定向支持。2026年,国内若要完成增长目标,货币和财政政策大概率需要更加发力。更重要的是,慢牛背后是政策意志,当前股市对于经济新旧动能转换,为新质生产力发展创造好的融资环境具有不可替代的作用,因此在达成政策目标前,内部条件也不会轻易改变。

3、AI科技革命仍在高歌猛进,不管是国内还是海外的资本开支和技术进步都能使国内上市公司受益。目前AI的科技革命还远未走完,上游资本开支后,下游应用还有广阔空间。

因此在三个基础条件未发生逆转的情况下,我们仍然看好科技为主线的结构性牛市的延续。但是市场仍然可能不断遭遇短期的逆风,比如政策落后于曲线,或者对科技革命的阶段性质疑,还有IPO和减持造成的流出压力加大,都可能对市场产生短期压力。因此在长期乐观的前提下,仍需要紧密跟踪市场条件的边际变化,以应对中短期的调整。

策略建议:逢低做多股指

风险提示:通胀超预期,政策落后于曲线,科技革命不及预期

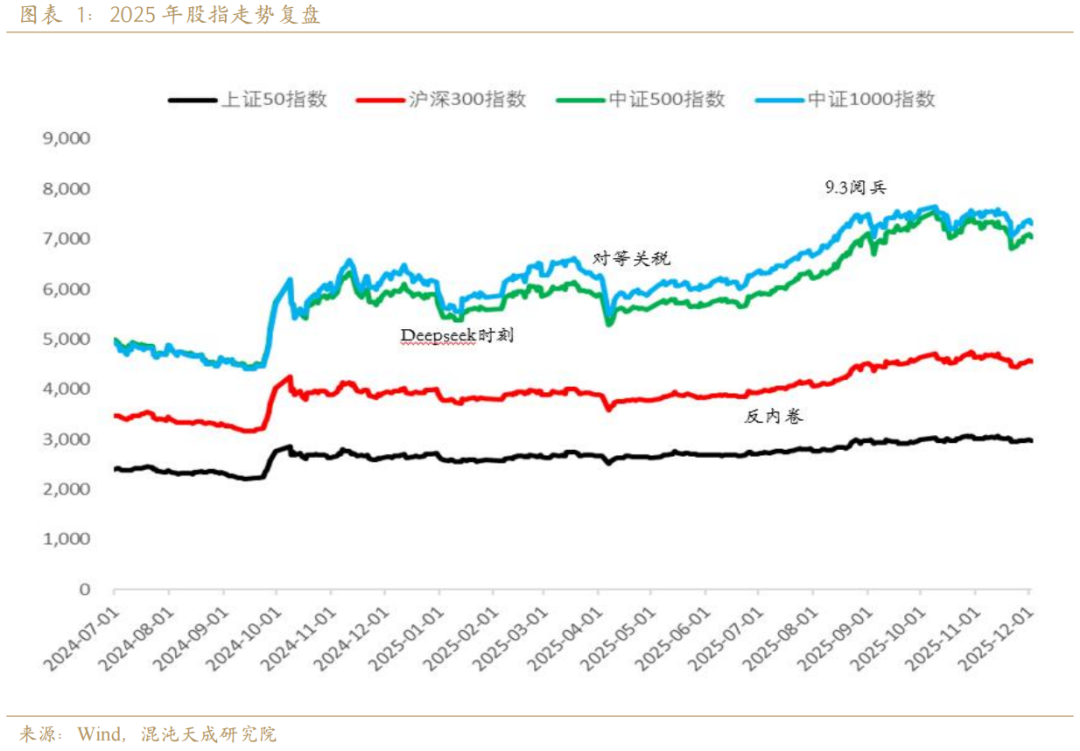

一、 2025年行情回顾

2025年股指走出慢牛行情,主要可以分为几个阶段,年初因为Deepseek的发布使得国内科技资产获得重估,股指走出春季躁动行情,中证1000表现最好。但随着特朗普关税超预期落地,股指迎来一波大幅下杀。随后中美开启谈判进程,同时AI的资本开支开始大超预期,科技股再次带动大盘走牛。到年中7月份,反内卷政策发酵,受益于反内卷的沪深300也开始有了更好的表现。最终在9.3大阅兵前,科技、军工、资源、金融等板块共振推动今年的行情走出主升浪。此后的行情尽管上证指数仍创出新高,但政策在四季度开始有意降温,股指整体处于横盘休整状态。

二、 宏观环境:内外宽松共振,央行向股市倾斜

本轮慢牛的宏观基础在于内外货币财政宽松周期的共振,以及政策端对股市真金白银的支持。2026年,预计这样的宏观环境仍将延续,但阶段性的边际变化也会带来行情的波动,因此需要详细跟踪。

2.1 美联储或继续推动宽松周期,明年中美关系或趋向缓和

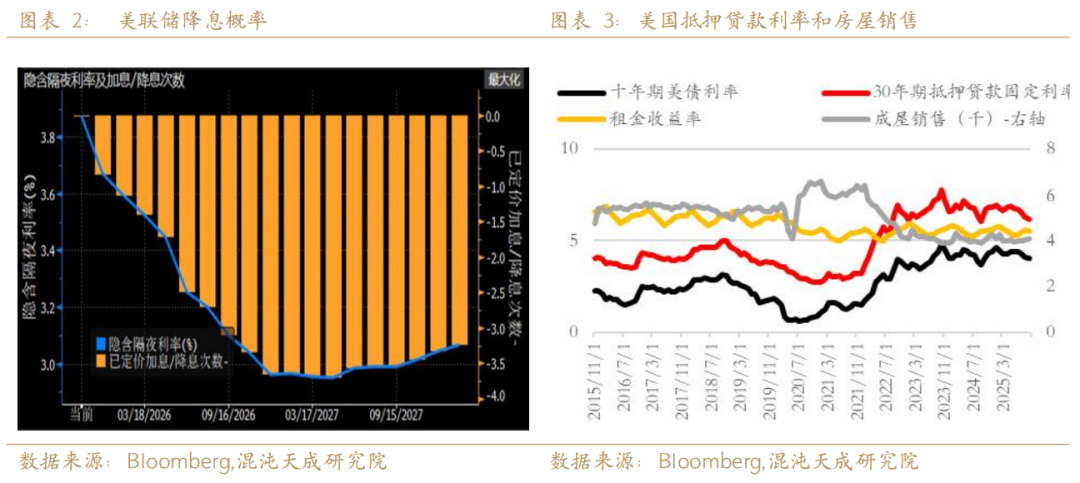

美国在加征关税后,对经济的财政支持力度有所减弱,因此消费者面临压力,而抵押贷款利率高企的状态下,美国房地产当前仍然处于衰退中。随着特朗普即将任命新的美联储主席,以及明年将面临中期选举,美联储的宽松周期有望加强。此外明年的中美关系相比今年或更趋向缓和,两国领导人将有多次互访和会面计划,这也对国内的市场氛围构成利好。因此2026年海外的宏观环境对于A股的利好大概率是延续的,可能的潜在风险在于通胀的超预期反弹,导致降息周期提前结束。

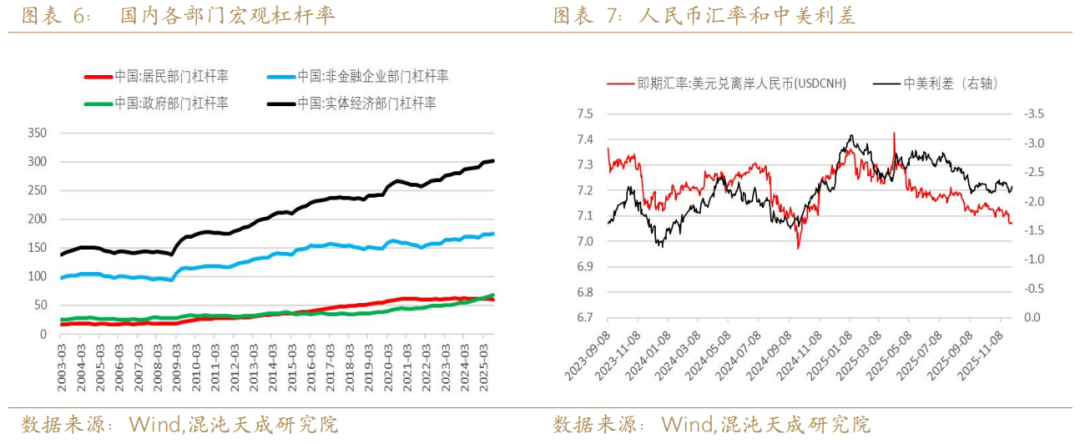

2.2 国内的财政货币宽松预计也将持续

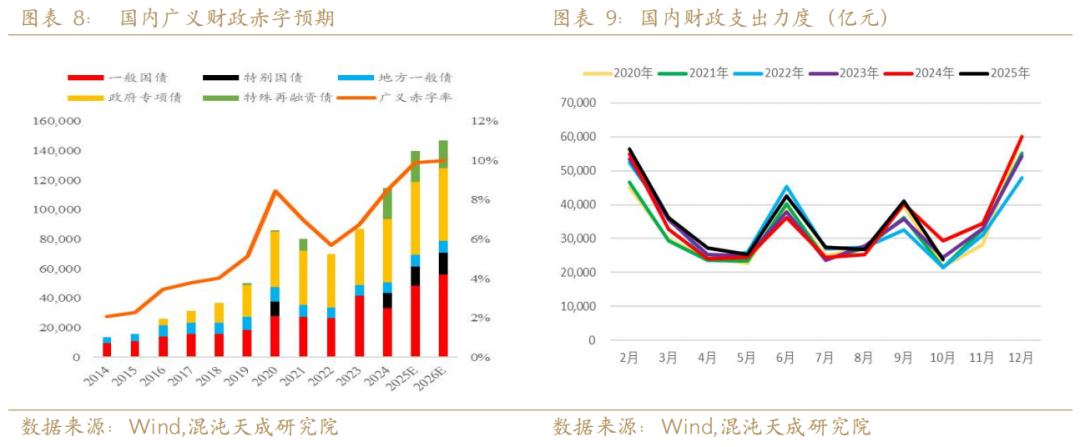

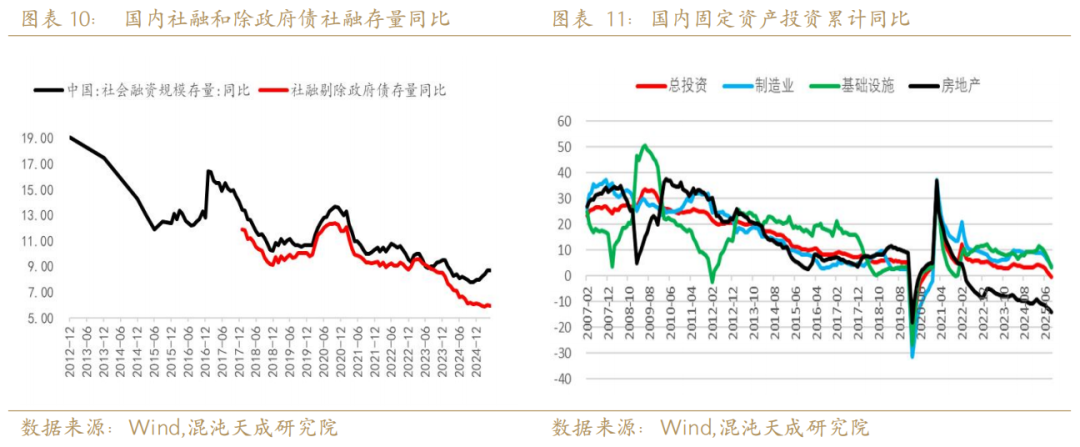

国内经济当前仍然被房地产拖累,私人信用收缩的压力逐渐加大,因此必须通过政府加杠杆和降低利率来维持经济增长,而中美利差的缩窄和人民币偏强的走势也给国内政策进一步打开了空间。今年四季度随着财政支出力度的下降和货币政策端的定力,市场有所趋冷,但我们认为这主要是因为今年的增长任务已经基本达成,需要留够政策子弹助力明年的增长。只要接下来的政策目标仍然是维持较高的经济增速,那财政和货币政策都需要继续发力。因此明年市场关注的重点仍将是两会的财政赤字率目标和央行的宽松进程,潜在风险在于私人信用收缩进程超出预期,国内财政货币政策落后于曲线,这也是股市最大的风险所在。

2.3 国内政策仍然偏向支持股市

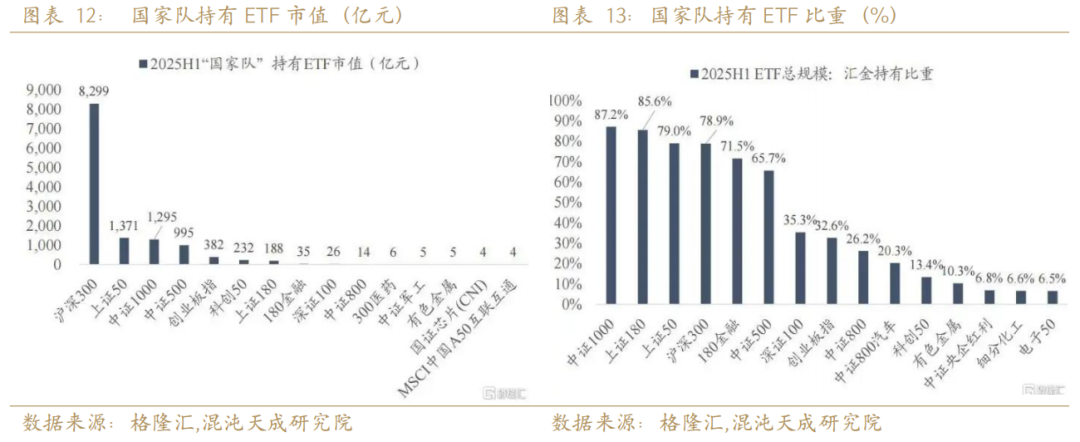

在低利率环境下,资金是否流向股市取决于股市的风险回报是否显著高于安全利率,因此在去年9.24之前,尽管也是利率下行周期,但资金更多流向了债市。9.24之后的主要变化是央行开始扭转资金的风险偏好,通过汇金直接入市,股市的风险偏好显著提升,资金不断从债市流向股市。我们认为政策对股市的支持在政策达到目的前不会轻易扭转,而本轮政策牛的目的是在经济转型期为新质生产力和经济转型提供融资支持,目前还远远没有完成任务,因此明年政策提高股市风险回报的条件仍将维持。

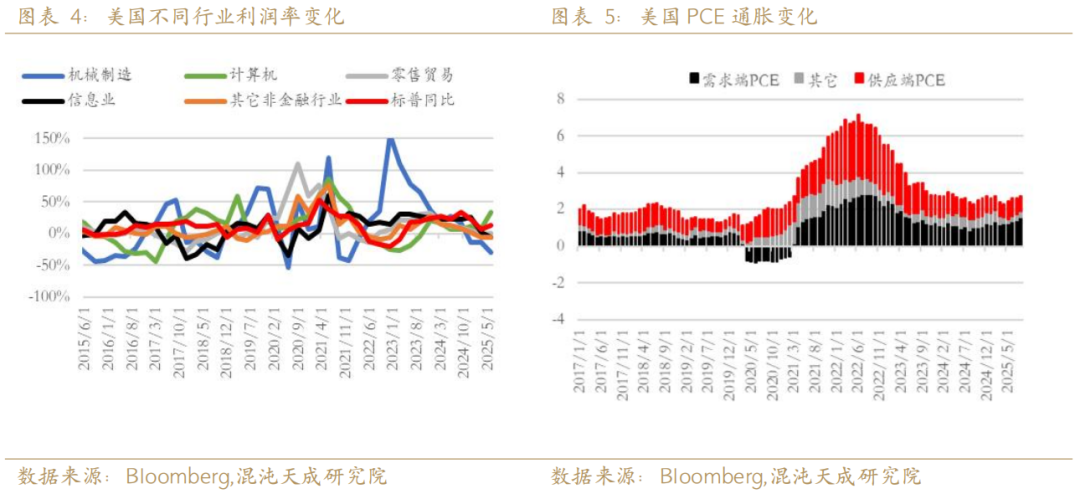

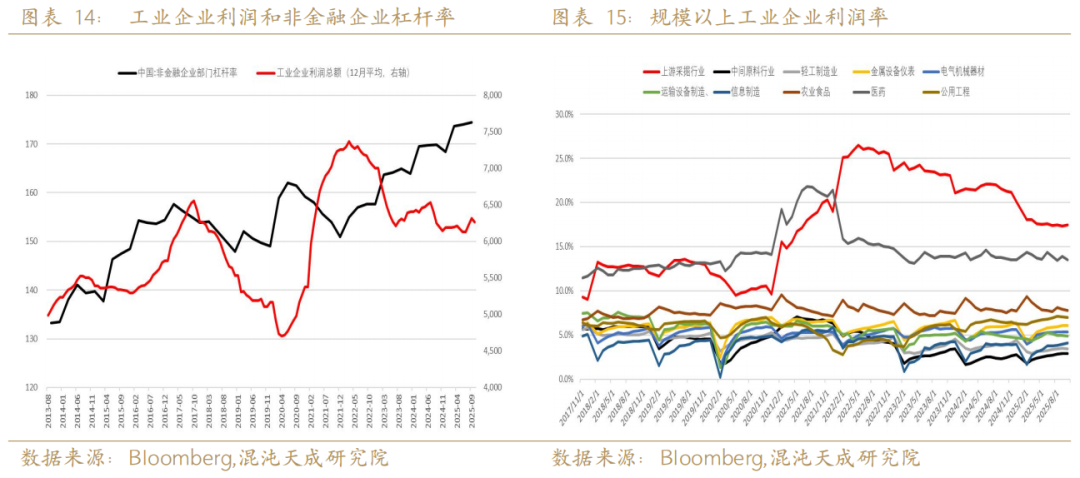

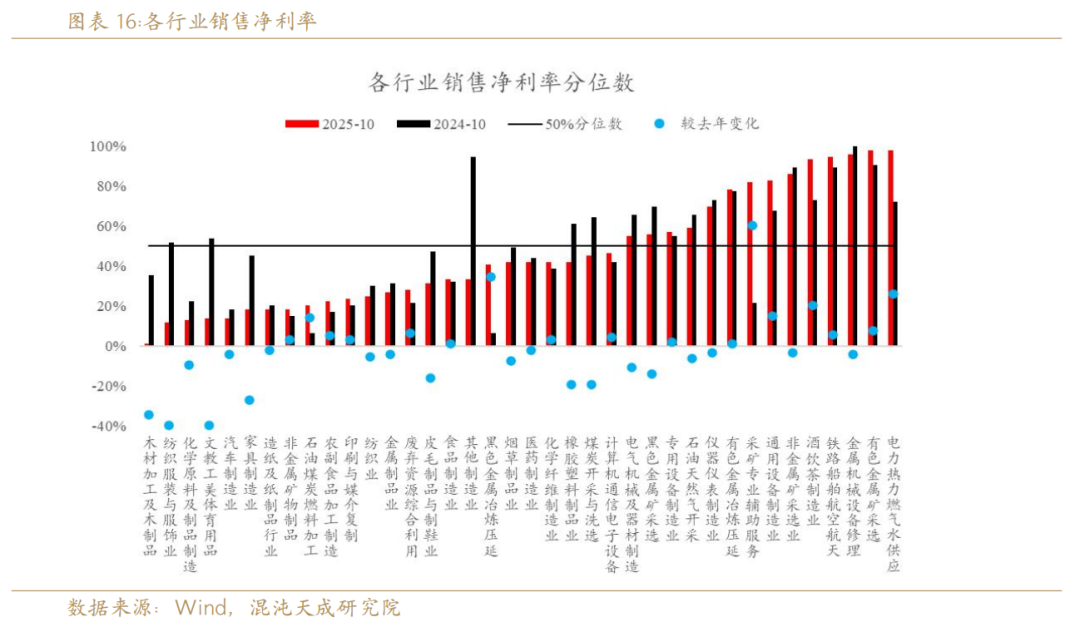

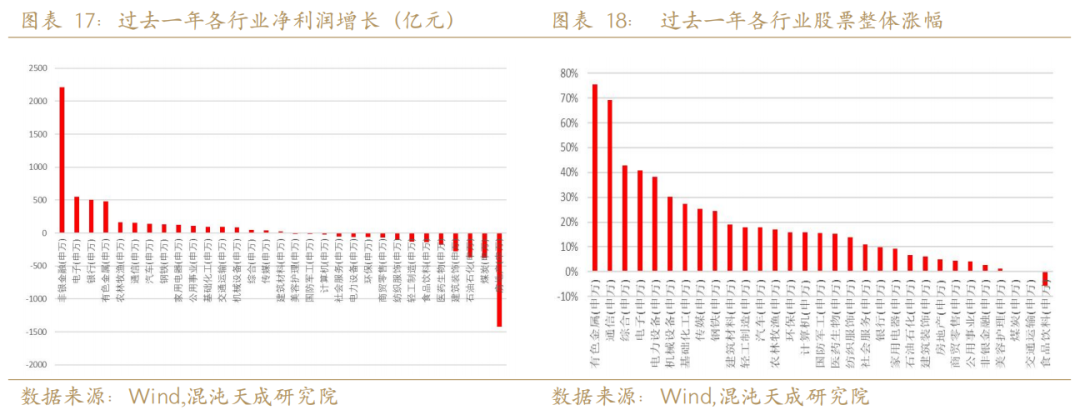

三、 企业利润:全面复苏道阻且长,结构性景气带来结构性牛市

目前国内企业的整体利润仍然面临通缩带来的压力,尽管政策端已经在通过“反内卷”扭转企业利润下行风险,但这是一个偏慢的过程。但在全球宽松货币环境和经济新旧动能的转换过程中,部分行业如金融、资源和科创,仍然能收获局部景气。这也是股市呈现结构性牛市的原因,我们认为这个局面还将延续。

3.1 总需求承压背景下,“反内卷”修复利润率的路线会比较坎坷

在通缩大背景下,工业企业利润面临明显的下行压力,因此国家在今年开启了“反内卷”进程。但考虑到就业压力,“反内卷”始终未演变成大规模产能出清,因此在总需求面临压力的条件下,“反内卷”修复利润率的路线会比较坎坷。

3.2 局部景气行业或继续助力结构性牛市

尽管整体的工业企业利润难以马上好转,但局部景气板块的存在仍然可以使股市走出结构性行情。当前景气度高的行业主要包括:有色贵金属、通信电子、券商等。总结下来就是科创、资源、和金融三个板块。三个板块都受益于无风险利率的下行,通信电子板块受益于国内外的AI产业革命,资源板块受益于全球货币宽松下的大宗资源品涨价,金融板块受益于银行、券商在低利率环境下的股息回报升值。

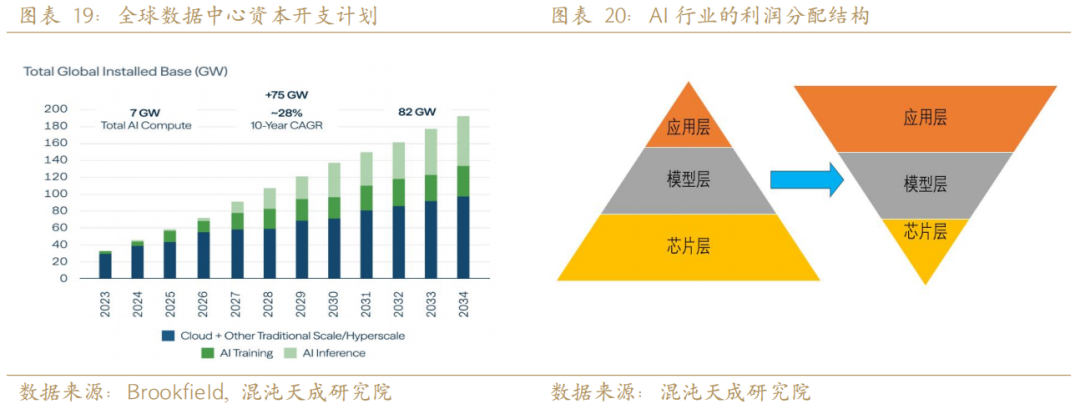

3.3 科技牛仍然是主线

由AI引领的科技板块仍然是本轮牛市的主线,其中今年主导行情的主线叙事在于AI数据中心相关的Capex预期。目前各大企业的大模型仍在持续进化,Scaling law并未失效,海外的AI基础设施建设离不开国内的供应链,而国产替代相比海外的资本开支仍然有巨大的空间。此外AI的下游应用板块相比上游板块的增长仍然很小,一次成功的产业革命必然带来下游产业的大发展,利润分配有望从芯片层>模型层>应用层的正金字塔模型转变未倒金子塔模型,因此科技牛的潜力还远未到头。

在科技牛相关指数中,我们复盘发现中证1000对AI应用、国产软件、消费电子、无人驾驶、机器人板块比较敏感,沪深300对海外算力和国产算力比较敏感,中证500对半导体链、无人驾驶、机器人比较敏感。因此,AI革命的推进对中证1000、中证500和沪深300都构成利好,若AI下游应用爆发,中证1000将是最受益的指数。

四、估值和供需

4.1 股市当前估值

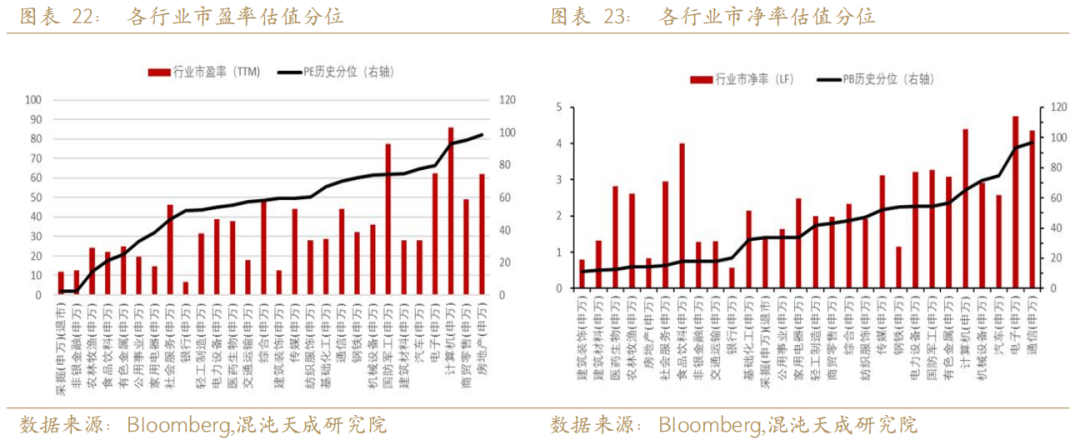

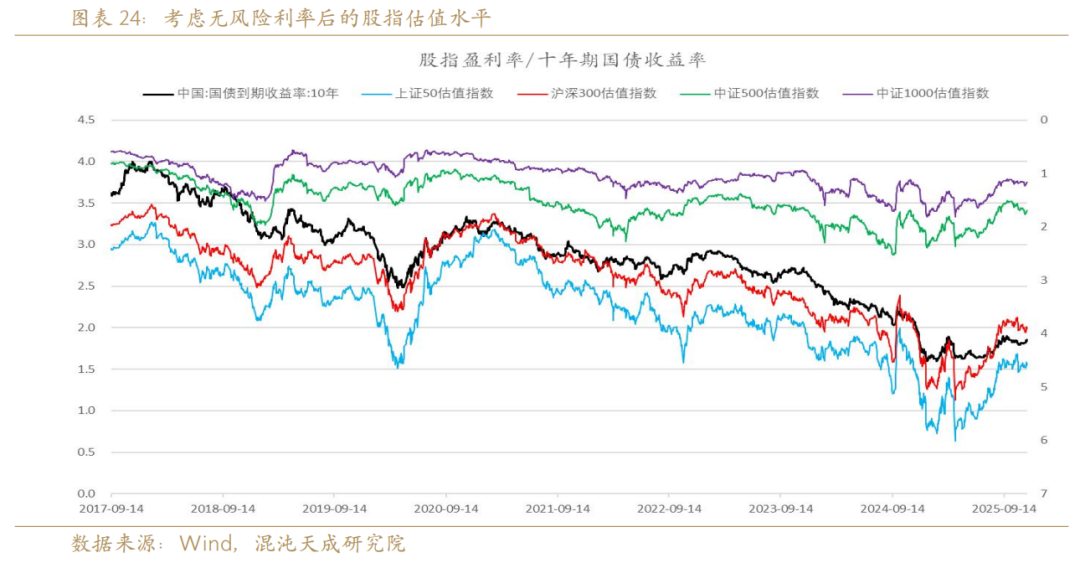

股市目前估值处于两级分化状态,其中TMT汽车等新经济板块处于极高的估值分位,而建筑地产食品饮料等旧经济板块处于历史上极低的估值分位。但考虑到当前整体无风险利率也处于历史低位,因此市场估值整体抬升是合理的,目前的利率下,沪深300和上证50仍然偏低估,中证1000和中证500虽然估值显著修复,但离过去的高位也还有较大空间。

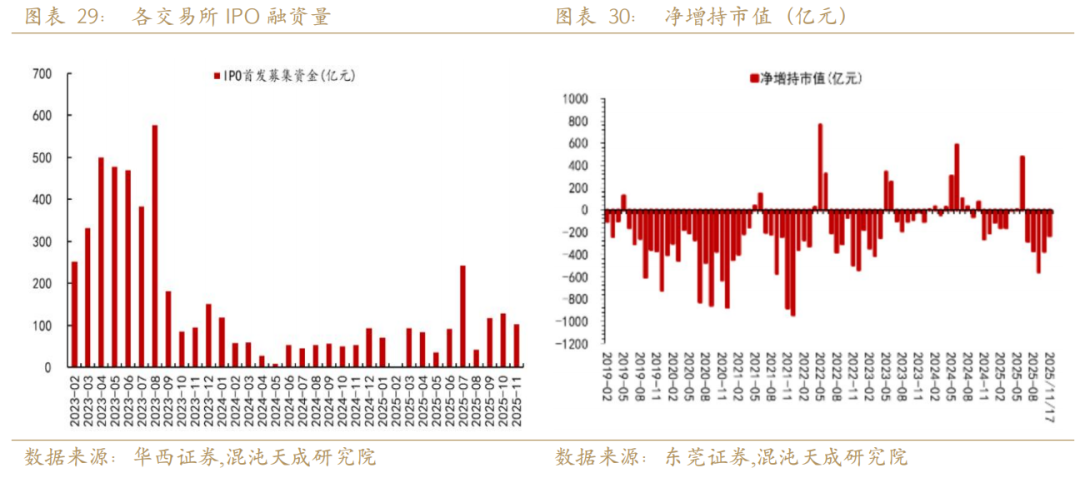

4.2 增量资金和流出压力的平衡

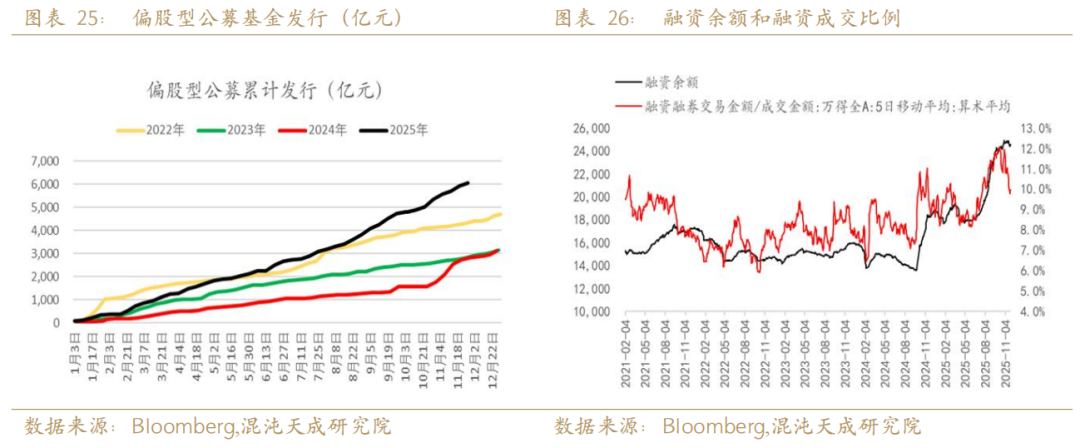

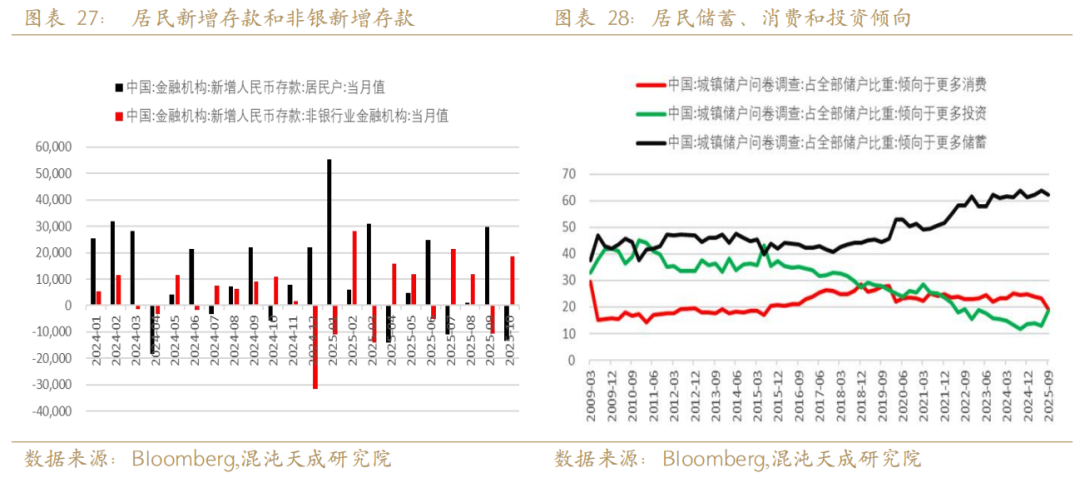

股指在动力学上主要取决于流入力量和流出压力的对比,目前股市的增量资金主要来自基金发行和融资杠杆。而流出压力主要来自减持和IPO净融资。而居民存款搬家在地产下跌,就业压力较大的环境下或有难度。历次牛市的终结都是因为流出压力加大导致的多空力量逆转,今年的IPO和减持力度都处于偏低水平,因此市场相对易涨难跌。明年或是IPO大年,需要持续关注市场的承受能力。

五、 总结

我们认为A股的结构性牛市仍将延续,其驱动来自于三个基础条件:

1、美国进入降息周期,人民币偏强的走势利好国内资产。进入2026年,美国将迎来新的美联储主席和中期选举,这将使美联储货币政策更加亲增长。此外中美关系进入缓和期,两国领导人将互访并多次见面,这也使外部环境对国内资产更加有利。

2、国内通过货币财政宽松政策对冲了私人信用收缩倾向,并对股市进行了定向支持。2026年,国内若要完成增长目标,货币和财政政策大概率需要更加发力。更重要的是,慢牛背后是政策意志,当前股市对于经济新旧动能转换,为新质生产力发展创造好的融资环境具有不可替代的作用,因此在达成政策目标前,内部条件也不会轻易改变。

3、AI科技革命仍在高歌猛进,不管是国内还是海外的资本开支和技术进步都能使国内上市公司受益。目前AI的科技革命还远未走完,上游资本开支后,下游应用还有广阔空间。

因此在三个基础条件未发生逆转的情况下,我们仍然看好科技为主线的结构性牛市的延续。但是市场仍然可能不断遭遇短期的逆风,比如政策落后于曲线,或者对科技革命的阶段性质疑,还有IPO和减持造成的流出压力加大,都可能对市场产生短期压力。因此在长期乐观的前提下,仍需要紧密跟踪市场条件的边际变化,以应对中短期的调整。