现实预期碰撞 铁矿上下两难

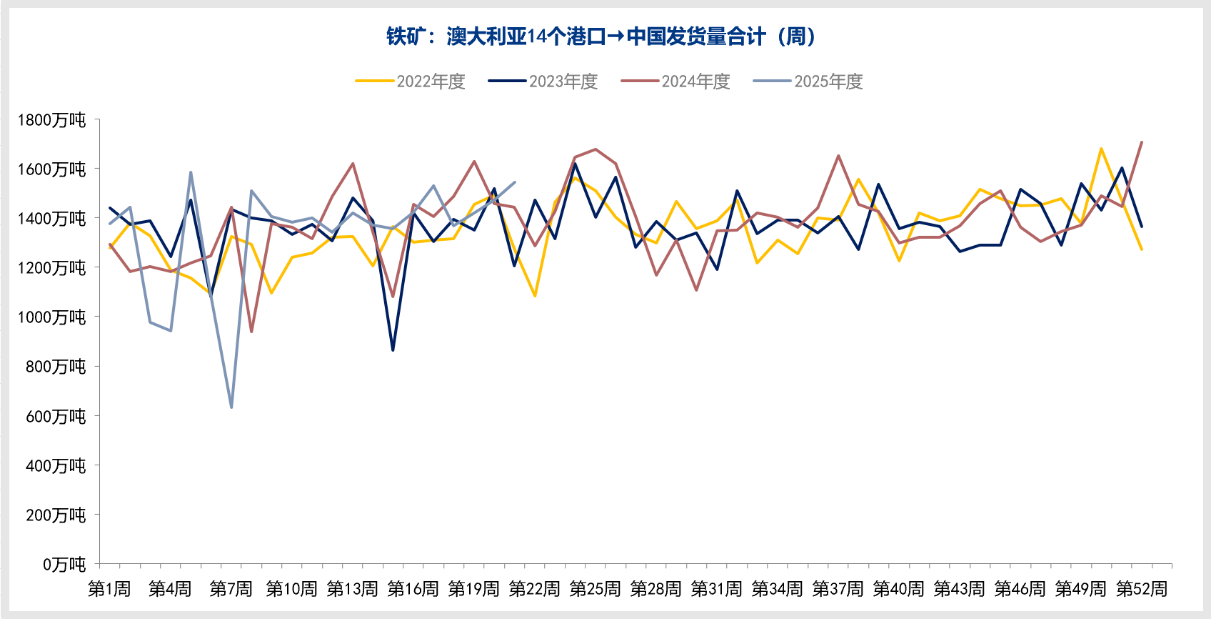

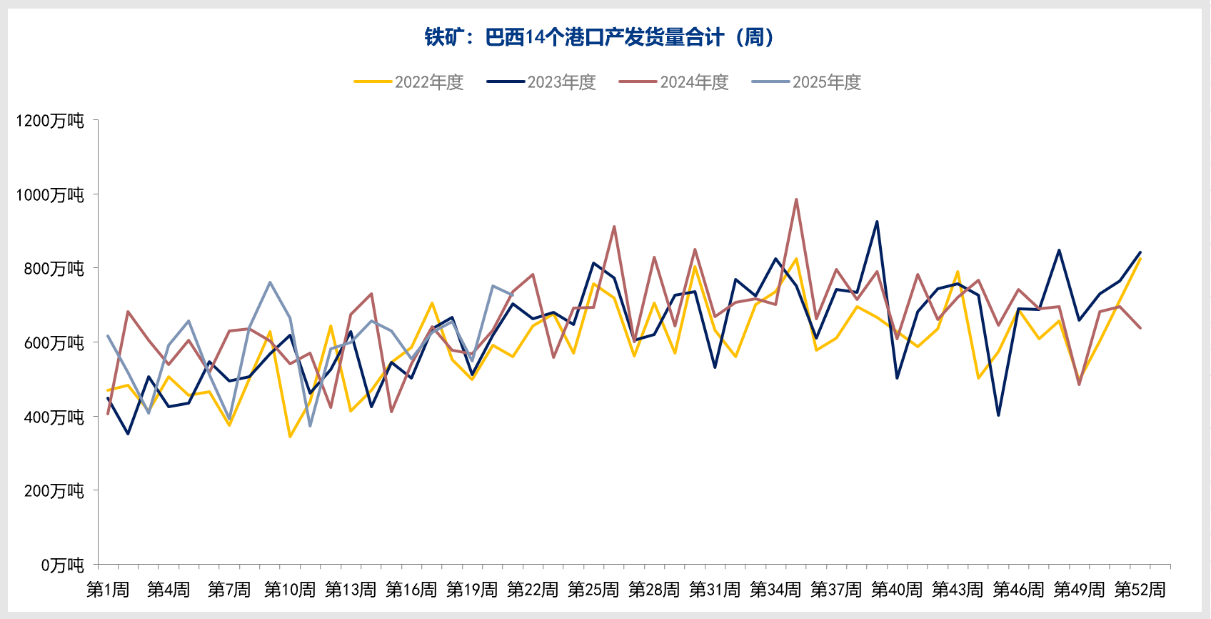

从供给端来看,据mysteel数据,本周澳洲发中国1437.6万吨,环比减少146.4万吨;巴西发中国712.4万吨,环比减少59.6万吨。发运总量小幅下降。

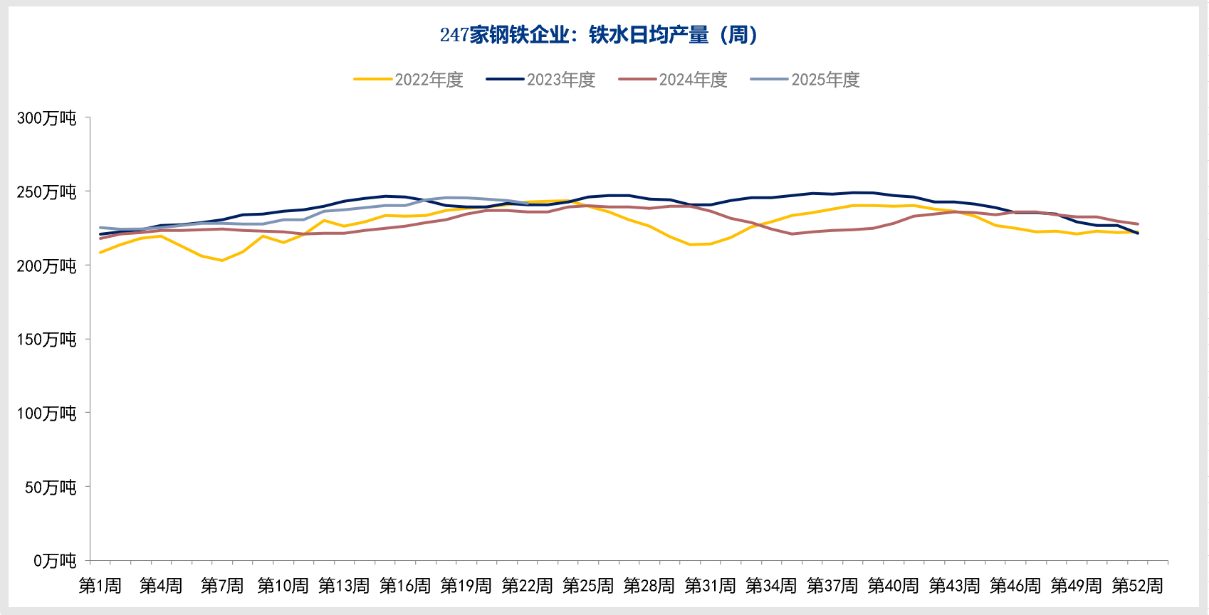

从需求端看,据mysteel数据,163家钢厂高炉产能利用率87.98%,环比减少0.68%;日均铁水产量234.68万吨,环比减少1.6万吨,需求端小幅下降。

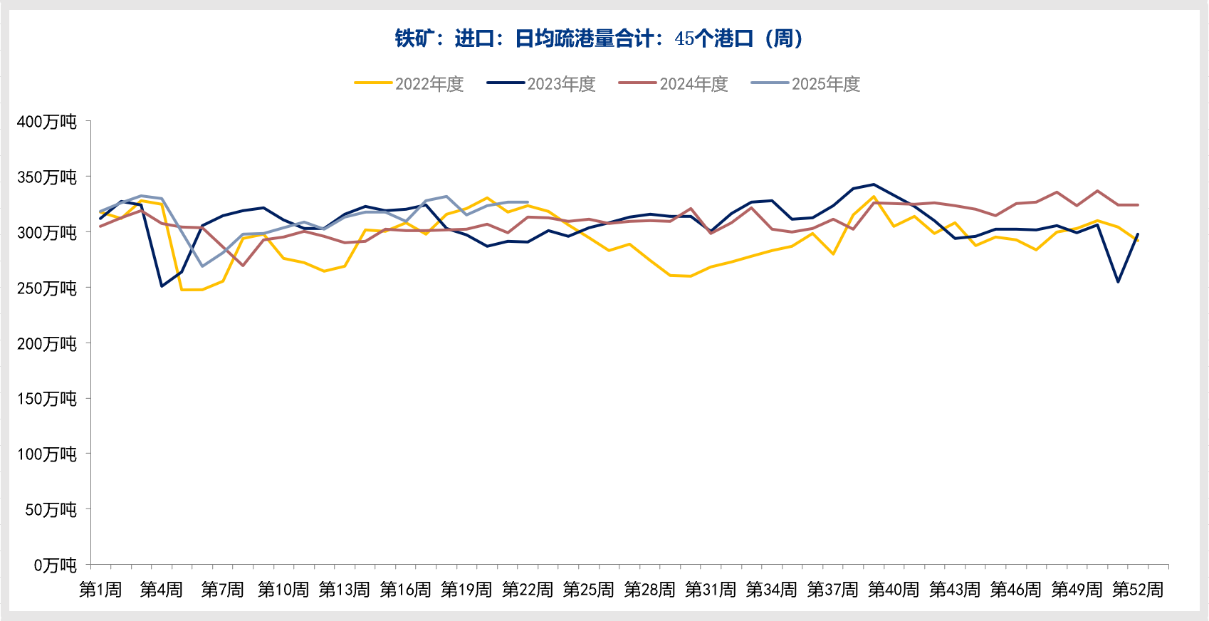

库存方面,据mysteel数据,进口铁矿港口库存为14444万吨,环比增加175.47万吨。45港口日均疏港量330.58万吨,环比增加0.66万吨。进口铁矿石钢厂库存总量为8942.5万吨,环比减少58.75万吨。整体来看,铁矿库存小幅增加。

近期,铁矿石期货走势呈现出典型的高位震荡格局,价格在狭窄的区间内反复波动,似乎陷入了某种拉锯与观望的状态。这种走势并非市场的随机游走,而是当前铁矿石市场多空力量在宏观预期、产业现实与估值水平之间达到微妙平衡的直接体现。一方面,下游需求的韧性、健康的库存结构以及未散的宏观预期共同托举着价格,使其难以深跌;另一方面,钢厂微薄的利润、未来供应回升的确定性以及有待验证的终端需求,又像天花板一样,压制着价格上冲的势头。

市场能够维持在当前的高位,首先得益于需求端展现出超出传统季节规律的韧性。尽管时值淡季,但全国高炉的铁水产量并未出现预期中的大幅下滑,仍维持在相对高位,这意味着钢厂对铁矿石的刚性消耗依然存在。与此同时,无论是港口库存还是钢厂的原料库存,都处于一个相对健康、没有形成巨大压力的水平,这为价格提供了一个坚实的安全垫。更重要的是,市场中对于未来全球宏观流动性环境的改善,以及国内可能继续出台的经济支持政策,始终抱有一份期待。这份乐观的预期虽然尚未完全兑现,却有效地限制了悲观情绪的蔓延。

然而,试图推动价格向上突破的尝试遭遇了来自产业现实层面的强劲阻力。当前黑色产业链的核心矛盾在于利润的分配,铁矿石价格已处于产业链的估值高地,而下游钢铁生产却普遍在盈亏平衡线附近艰难徘徊。钢厂极其微薄的利润,使其对原料价格的进一步上涨极度敏感且抵触,这从根本上封堵了铁矿石价格大幅上涨的空间。此外,市场对于未来一段时间海外主流矿山发货量将逐步回升的预期非常一致,供应增加的“达摩克利斯之剑”始终高悬。而作为终端消费的建筑钢材市场,其成交数据已显疲态,揭示了当前需求韧性的基础或许并不如表面看上去那样牢固。

因此,当前的震荡格局本质上是一场“强现实”与“弱预期”、“强预期”与“弱现实”之间的复杂博弈。市场在钢厂生产的持续性、终端需求的真实成色以及未来供应增量的兑现节奏之间谨慎地寻找着方向。这种平衡是脆弱且暂时的,任何一个关键变量的显著变化都可能将其打破。未来,若钢厂因持续亏损而扩大减产规模,可能导致支撑当前价格的“需求韧性”逻辑瓦解;反之,若重磅政策信号释放或旺季需求被证实强劲,则市场可能蓄积力量向上尝试突破。在方向明确之前,这种上有顶、下有底的拉锯状态,或许仍将延续一段时间。

文中数据来源:钢联数据

作者:李琦(投资咨询号:Z0017426)

审核:李卉(投资咨询号:Z0011034)

报告制作日期:2025-12-03

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。