债市 短期走势相对纠结

短期内公募销售新规尚未落地,市场情绪偏谨慎,建议11月末交易短线超跌反弹的多单头寸逢高止盈。此外,收益率曲线交易还需要事件性因素的驱动,比如降息落地等。

近期,期债盘面表现稍显分化,在公募销售新规即将落地等利空消息影响下,长端情绪相对偏弱。

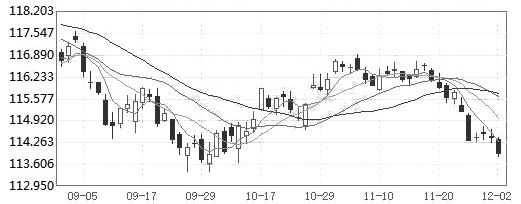

图为TL主力连续合约日线

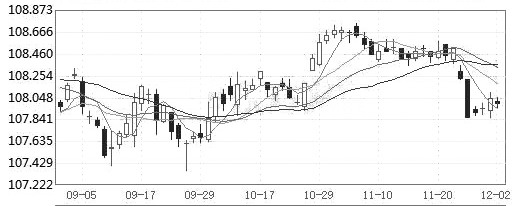

截至12月2日收盘,TL主力合约周内跌0.50%,T主力合约涨0.06%,TF主力合约涨0.03%,TS主力合约涨0.01%。

图为TS主力连续合约日线

外需有所修复,制造业PMI小幅回升

国家统计局公布的11月官方制造业PMI录得49.2%,较上月季节性回升0.2个百分点,基本符合预期。分项上,月初外部环境缓和后,外需修复带动制造业产需两端同步上行。生产、新订单指数分别录得50.0%、49.2%,分别较上月回升0.3和0.4个百分点。产需边际改善,价格指标随之回升,且上游原材料价格上涨幅度更大。主要原材料购进价格指数录得53.6%,较上月回升1.1个百分点;出厂价格指数录得48.2%,较上月回升0.7个百分点。库存方面,原材料库存指数录得47.3%,与上月持平;产成品库存指数同样录得47.3%,较上月回落0.8个百分点,整体符合“被动去库”特征,与产需两端变化相互印证。

资金面均衡偏松,关注央行购债规模

流动性方面,近期市场资金面延续宽松态势,月末季节性因素带来的影响有限。月初DR001、DR007分别为1.3062%、1.4580%,均处于年内偏低分位。与此同时,隔夜、7天期非银资金利差分别为6.51、3.51个基点,较11月末均有所回落。

央行对流动性的呵护态度不变,逆回购操作呈现“削峰填谷”特征,且“长钱”投放节奏趋稳。截至11月底,不含二级市场国债买卖,央行已连续4个月单月净投放6000亿元中长期资金。10月央行二级市场国债净买入量仅为200亿元,规模不大。但笔者倾向于认为,若国债一级市场发行放量或二级市场出现超调,央行操作规模将随之扩大。央行重启国债买卖对维稳债市具有积极意义,隔月月初公布的操作量边际变化也为判断监管部门的收益率合意区间提供了观察窗口。

总结

综合分析,年内降息预期减弱对国债收益率的下行构成约束,同时基本面与资金面现状暂不支持国债收益率趋势性反弹,债市走势相对纠结。公募销售新规悬而未决的情况下,短期内债市更多受投资者行为及情绪面因素主导。11月下旬公募销售新规偏严消息与基金赎回增多似乎互相印证,进而加剧了短期波动。不过,一方面,预防性调整一定程度上有助于潜在风险的提前释放;另一方面,对股、债而言,监管近期的表述均释放出维稳信号。

收益率曲线方面,当前,中短端收益率相对平坦,长端偏陡峭,这可能与投资者沿着收益率曲线挖掘正Carry且风险小的交易与配置机会有关。后续收益率曲线交易还需要事件性因素的驱动,比如降息落地等。

图为T主力连续合约日线

操作上,短期内公募销售新规尚未落地,市场情绪偏谨慎,建议11月末交易短线超跌反弹的多单头寸逢高止盈。中长期来看,基本面乐观预期压制债市表现,但公募销售新规落地后,适度配置期债多单对冲宏观预期差仍是合理选项。(作者期货投资咨询从业证书编号Z0015885)

来源:期货日报网