多晶硅:强预期与弱现实的“攻防战”

自11月下旬以来,在减产和政策消息的影响下,多晶硅期货价格重心逐渐上移,目前主力合约期价逼近60000元/吨大关。预计后期在“强预期”与“弱现实”的激烈博弈下,多晶硅期货将以宽幅震荡行情为主。

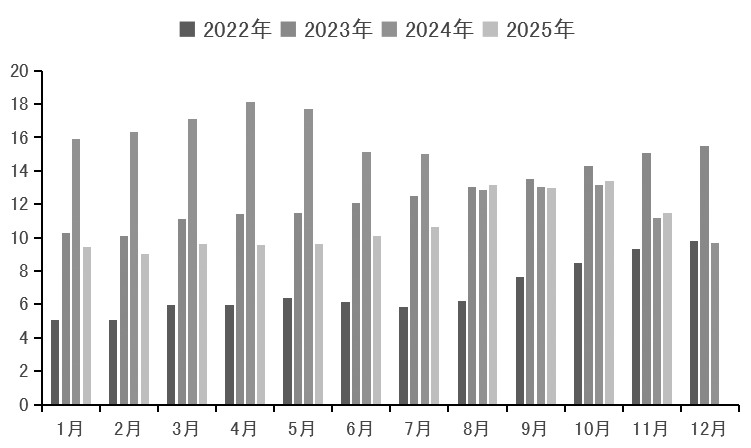

图为中国多晶硅月度产量情况(单位:万吨)

据SMM数据,11月国内多晶硅产量为11.46万吨,虽同比增长2.69%,但环比下降14.48%。供应收缩主要来自两个方面:一是四川、云南等地因枯水期电力成本上升及行业自律性减产,产量明显降低;二是包头地区部分企业复产进度不及预期,进一步拉低了总体产量。虽然供应端显著收缩,但下游采买谨慎,市场成交偏弱,使得国内持续累库。截至11月27日,国内多晶硅厂家库存已攀升至28.1万吨,周环比增长3.69%,后期需关注高库存对市场价格的压制作用。

此外,上周多晶硅现货价格、生产成本、利润暂无变化。据Mysteel数据,截至11月28日,多晶硅(N型致密料)市场均价为50元/千克,即期制造成本为40.27元/千克,即期单公斤净利润约为9.73元。

需求全链条走弱 光伏产业链价格承压

首先,硅片环节:高库存压制价格,行业进入主动减产调整期。为应对供需失衡,11月宁夏、云南、浙江等地多家企业陆续减产。据SMM数据,11月国内硅片产量为54.37GW,环比下滑10.35%。但供应收缩未能扭转市场颓势,在海外需求萎缩、外协代工订单减少的背景下,硅片库存持续累积。据SMM数据,截至11月27日,国内硅片库存已攀升至19.5GW,周环比增加4.17%。为缓解库存压力,企业提升出货意愿,头部厂商带头下调报价,11月各尺寸硅片均价已跌破现金成本,其中N型210R的价格压力最为突出。进入12月,企业减产幅度扩大且年内生产配额基本完成,硅片定价逐步转向成本逻辑。鉴于需求持续疲软,预计硅片价格将易跌难涨,并制约行业盈利修复。

此外,上周国内硅片现货价格继续下跌,生产成本增加。据Mysteel数据,截至11月28日,上周光伏硅片(N型210R)市场均价为1.255元/片,即期生产成本为1.601元/片,即期净利润为-0.346元/片。

其次,电池片环节:需求疲软、库存高企,价格持续承压。据SMM数据, 11月样本内全球与我国国内电池片产量分别环比下降6.1%和6.2%,排产延续下行。此轮减产受内外需求同步收缩驱动。国内组件企业为清库存而减产,并大幅削减外采电池片订单;在海外,印度等市场因政策与圣诞假期临近导致需求退坡,采购节奏自11月中旬起进一步收紧。因终端需求未获有效提振,电池片出货承压,推动库存快速攀升。据SMM统计,截至11月24日,国内光伏电池厂库存为12.04GW,周环比大增18.02%。为应对不断加大的库存压力,企业减产范围进一步扩大,多家头部企业已在11月中旬落实了额外的减产计划。

此外,上周电池片生产成本与现货价格联袂下跌。价格与成本方面,据Mysteel数据,截至11月28日,上周光伏电池片(N型210R)市场均价为0.278元/瓦,即期生产成本为0.331元/瓦,即期单瓦净利为-0.053元。

最后,组件环节:供需双弱,价格承压。11月国内光伏组件产量继续下滑,环比下降2.43%。此轮减产主要受内外需双弱拖累。国内方面,终端装机需求不及预期,叠加组件涨价抑制下游采购意愿;海外步入传统淡季,且出口退税政策对需求的提振有限。为应对疲软市场,企业将N型210R作为让利出货主力,二、三线企业也积极参与竞争以加速去库。据SMM数据,截至11月24日,国内组件周度成品库存为30.2GW,较前一周微降0.1GW,显示主动去库策略初见成效。

此外,上周光伏组件生产成本下降,现货价格持平。据Mysteel数据,截至11月28日,光伏组件(N型585W)市场均价为0.68元/瓦,环比持平;即期生产成本为0.715元/瓦,环比下降0.011元/瓦;即期单瓦净利润为-0.035元。

三季度以来,行业多次召开高层研讨会,聚焦非理性竞争、低价中标及知识产权纠纷等问题,倡导形成“质量优先、技术驱动”的共识,推动招投标机制、摒弃“唯最低价中标”,强化安全生产与生态导向,通过标准升级实现优质优价。1—10月国内光伏新增装机252.87GW,同比增长39.48%,其中10月新增装机12.6GW,同比下降38.3%,环比增长30.4%,延续9月以来的回暖态势,行业正从8月的近3年的低点逐步复苏。受政策调整下需求前置的影响,今年第四季度传统施工旺季的规律被打破,目前行业正逐步恢复常态。在新政与行业自律共同推动下,预计2025年国内光伏新增装机将逐步回落至理性区间。

高位宽幅震荡料成主旋律

当前多晶硅市场正处于政策预期与疲软现实的交织之中。政策端释放的“反内卷”信号持续强化,市场对通过行业联合收储与产能调控来改善供需的预期不断升温,进而为多晶硅价格构筑了坚实的底部支撑,但来自基本面的压力仍不容忽视。尽管行业进入季节性减产,但终端需求疲软持续压制整个产业链的表现,硅片、电池片价格及排产同步走弱,导致多晶硅需求端的支撑不足,从而使得供应收缩带来的供需边际改善效果较为有限。

综合来看,预计多晶硅期货市场近期将以宽幅震荡格局为主,关注60000元/吨关口的突破情况,后期市场的核心走向,将取决于《多晶硅行业自律公约》的实际执行力度,以及供给收缩与需求萎缩之间的节奏博弈。(作者单位:国际期货)

来源:期货日报网