股指反弹持续,白银领涨商品—2025年12月01日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

白宫国家经济委员会主任凯文・哈塞特表示,有迹象显示美国总统特朗普可能在年底前敲定下任美联储主席人选,市场对此反应积极 —— 而这位总统的首席经济顾问被认为有望获得这一职位。

国家统计局发布数据显示,11月份我国制造业PMI为49.2%,比上月上升0.2个百分点;非制造业PMI为49.5%,比上月下降0.6个百分点;综合PMI产出指数为49.7%,比上月下降0.3个百分点,我国经济景气水平总体平稳。

中国汽车流通协会调查显示,11月,中国汽车经销商库存预警指数为55.6%,同比上升3.8个百分点,环比上升3.0个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。11月车市步入年度冲刺期,整体呈前低后高走势。综合预测,11月乘用车终端销量预计约为215万辆。

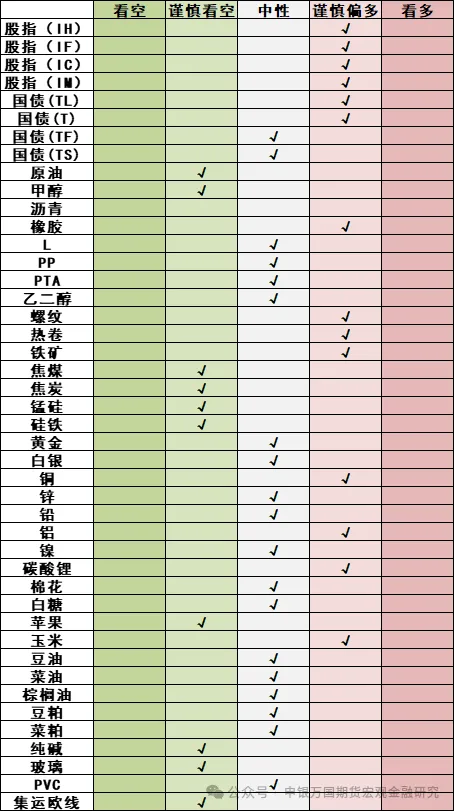

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

股指:股指继续反弹,有色金属板块领涨,农林牧渔板块领跌,市场成交额1.89万亿元。资金方面,11月28日融资余额增加14.84亿元至24565.00亿元。十五五规划仍然聚焦科技自立,预计科技板块是长期方向。11月以来“权重走强、成长走弱”主要是短线交易节奏、事件扰动与资金防御需求共同作用的结果。若后续海外科技业绩落地、小盘股完成补跌,市场风格有望重新趋于均衡;但在政策与流动性信号进一步明朗前,大盘价值仍可能阶段性占优。临近年底,资金相对谨慎,市场风格相较三季度也更为均衡。我们认为在经济压力依然较大的情况下相关增量政策仍有望积极出台,长牛慢牛有望持续。

【国债】

国债:短端上涨,10年期国债活跃券收益率下行至1.825%。央行公开市场逆回购净回笼2311亿元,Shibor短端品种表现分化,市场资金面保持稳定。美国9月PPI环比增0.3%,能源成本推动通胀抬头,核心PPI环比增速0.1%低于预期,多位美联储官员释放降息信号,美债收益率回落为主。11月份制造业PMI为49.2%,比上月上升0.2%,综合PMI产出指数为49.7%,比上月下降0.3个百分点,我国经济景气水平总体平稳;不过商品房销售降幅继续扩大,二手房价格环比继续回落,仍处于调整过程中,万科债券价格继续下跌冲击信用债市场。临近年末重要会议,政策出台预期增强,市场风险偏好提升,基金销售新规落地也将对债市产生扰动,长端国债期货价格转弱。

【橡胶】

橡胶:海外产区随着割胶逐步推进,供应持续释放,国内青岛天胶总库存持续累库,海外供应压力仍存。国内产区逐步过渡至停割季,短期供应端弹性减弱,原料胶价格相对坚挺。需求端支撑全钢胎开工平稳。泰国降雨对盘面影响减弱,胶价承压,预计短期胶价维持宽幅震荡。

【玻璃纯碱】

玻璃纯碱:玻璃期货小幅回落。数据方面,上周玻璃生产企业库存5932万重箱,环比下降73万重箱。纯碱期货整延续整理。数据层面,上周纯碱生产企业库存140.9万吨,环比下降6.8万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期玻璃在供给端的调节效果需要时间。对于纯碱而言供需消化的压力增加,后市仍需关注开工的潜在变化。总体目前主力合约移仓也在稳步进行。盘面交易的视点开始向5月转移。

【聚烯烃】

聚烯烃:聚烯烃期货小幅反弹。现货方面,线性LL,中石化部分下调50,中石油部分上调100。拉丝PP,中石化平稳,中石油平稳。基本面角度,下游需求端总体开工率处于高位,需求稳步释放。不过市场情绪层面依然受到原油以及商品整体弱势的影响。短期而言,聚烯烃自身估值处于低位,目前反弹后总体维持低位震荡过程。后市关注消费边际情况,已经供给和排产水平。

【铜】

铜:日间铜价收涨超2%。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。矿供应扰动导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收涨。锌精矿加工费回落,精矿供应阶段性紧张,但冶炼产量延续增长。中钢协统计的镀锌板库存总体高位。基建投资累计增速趋缓,汽车产销正增长;家电产量负增长;地产持续疲弱。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

【蛋白粕】

蛋白粕:今日豆菜粕震荡收跌。根据CONAB数据截至11月22日当周,巴西大豆播种率为78%,上周为69%,去年同期为83.3%,五年均值为75.8%,巴西大豆播种进度有所加快,但近期中国暂停五家巴西出口商对华资质,引发市场对南美供应稳定性的担忧。现阶段中国持续采购美豆,提振美豆期价温和上涨。国内大豆供应充足,豆粕库存处于高位水平或将继续制约价格上方空间。

【油脂】

油脂:今日油脂偏强运行。棕榈油产地进入雨季,虽然根据高频数据显示出口有所放缓:AmSpec预计马来西亚11月1-25日棕榈油出口量环比减少16.4%。但据MPOA发布的数据马来西亚11月1-20日棕榈油产量预估增加3.24%,增产幅度低于预期,且近期印尼多地遭遇洪涝灾害,市场担忧棕榈油产量或难达此前预期,提振油脂板块近期表现。

【白糖】

白糖:郑糖主力维持区间震荡走势。国际方面,由于巴西收榨快于预期、印度陷入产量回升而出口动力不足的影响,短期原糖有所反弹、偏强运行。后续还需关注UNICA制糖比与累计产量、印度开榨后国内糖价的情况。若印度国内糖价回落高于预期或生产进度较快,或对糖价有所拖累。若巴西后续有收榨提前的预期,或支撑糖价,而后吸引巴西糖厂集中套保压制价格上升空间。国内方面,当前南方糖厂陆续开榨,食堂供应季节性增加,随着压榨时间增加、预计后期供应压力将逐渐显现。进口端,国内收紧糖浆和预拌粉的进口,叠加食糖进口前期点价成本相对偏高,除此以外,国内糖生产成本较高,对盘面有支撑,预计短期糖价维持低位震荡走势。

【棉花】

棉花:郑棉主力短期维持偏强走势,国内供应端相对充裕,下游订单虽有减少,但纱厂成品库存不高、消费尚可,纺企刚需补库。同时欧美圣诞外销订单支撑盘面。宏观情绪拉动盘面波动,但短期走强空间有限,盘面上涨后套保压力或再度显现。

【集运欧线】

当日主要品种涨跌情况