【硅链周报】工业硅有支撑驱动不强,硅料逼仓有结束迹象

2025年11月29日 能化-硅链

工业硅有支撑驱动不强,硅料逼仓有结束迹象

观点概述:

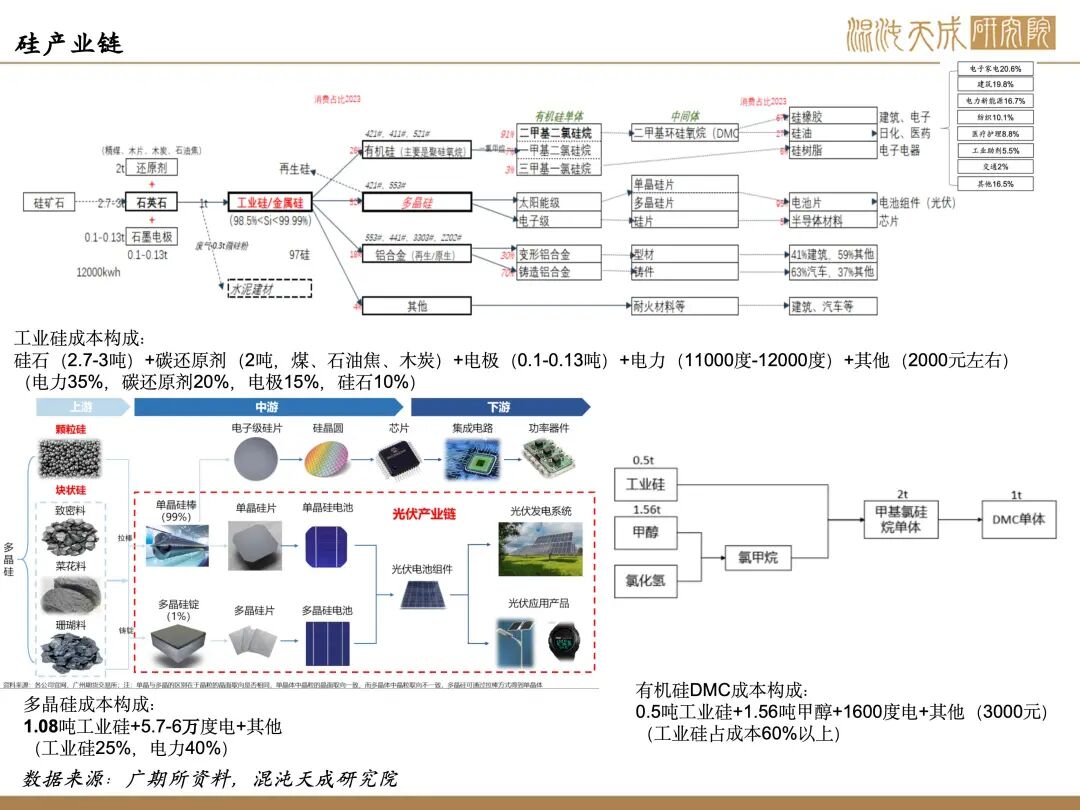

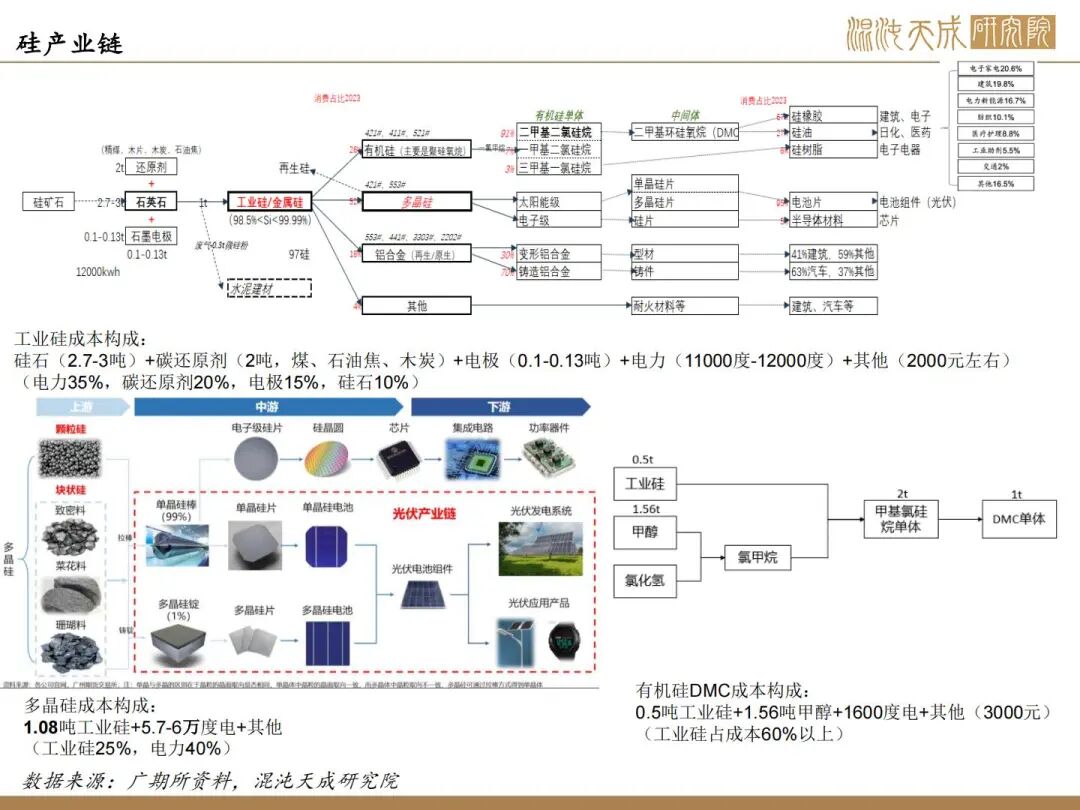

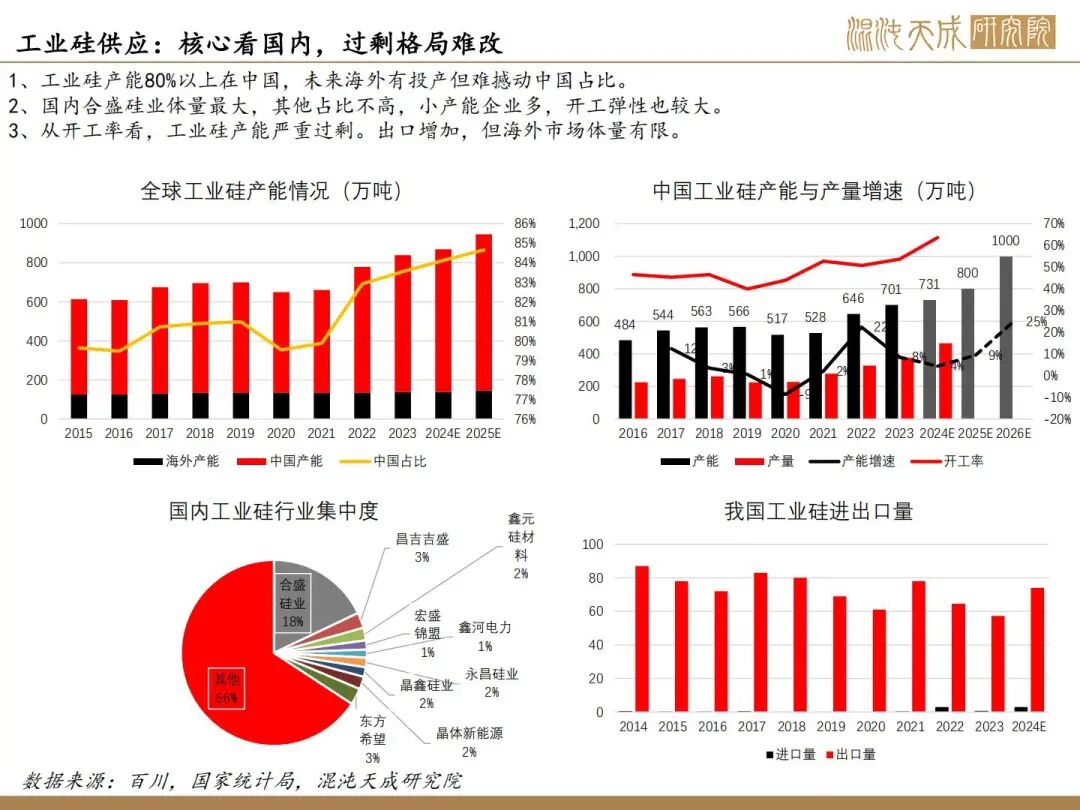

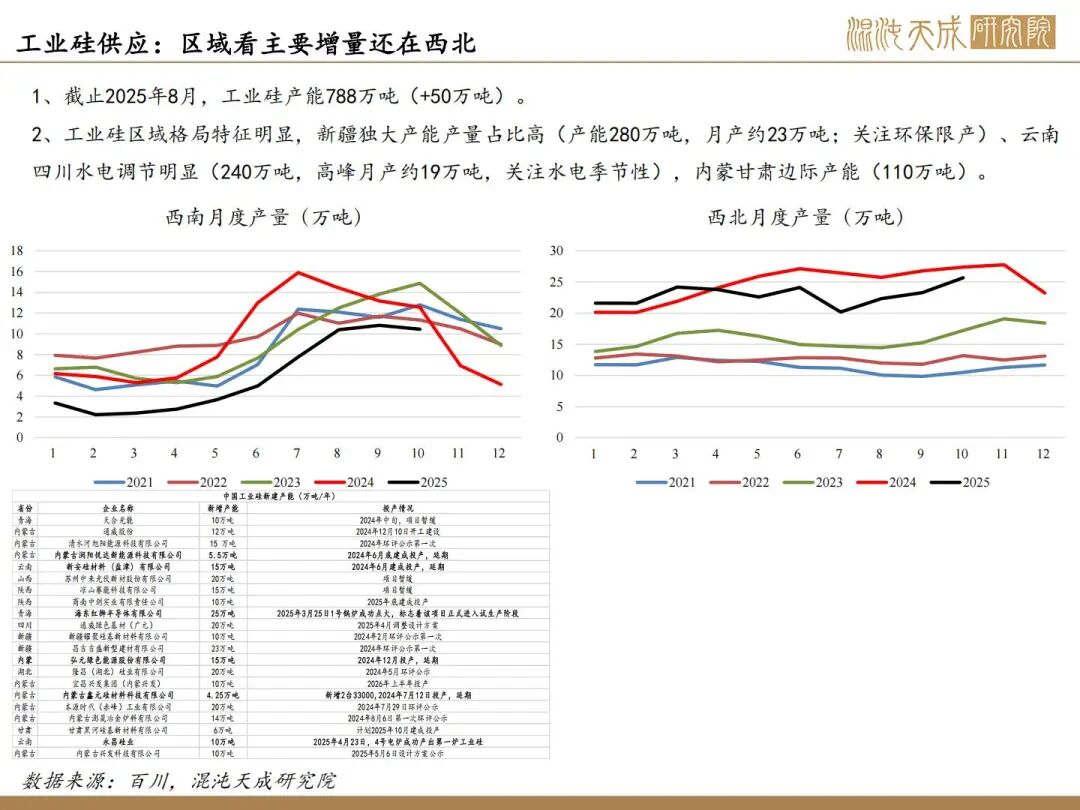

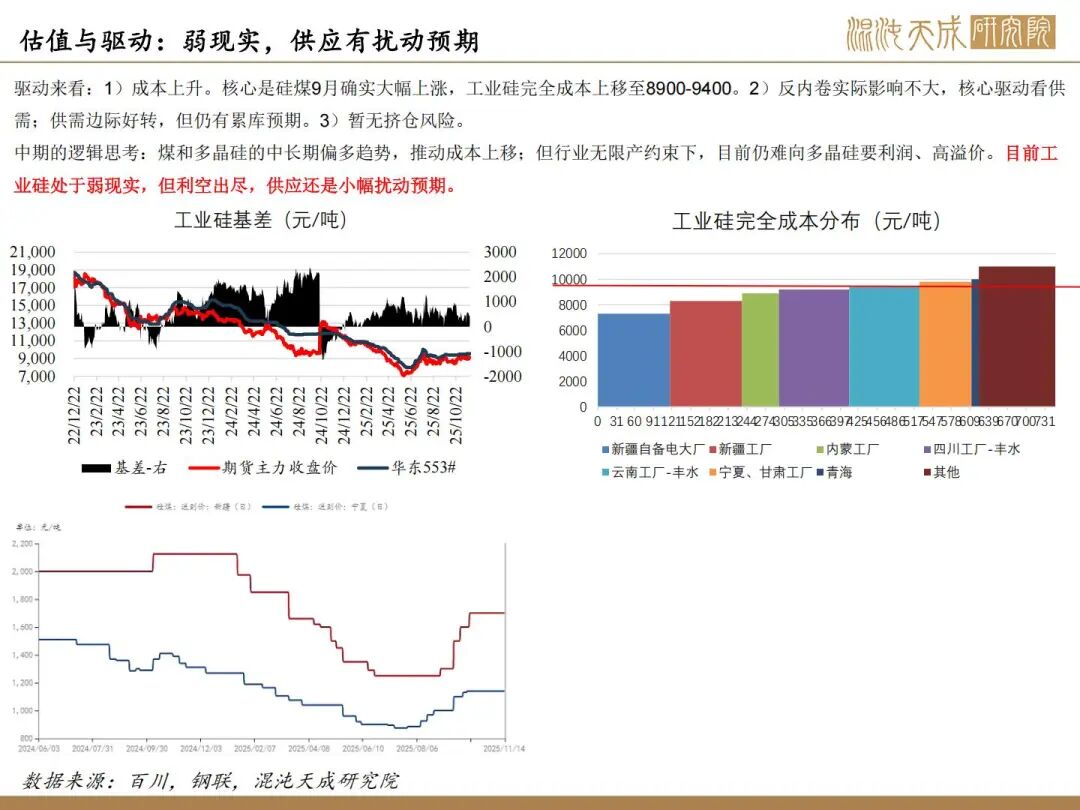

工业硅:合盛再次重启部分产能,区间波动为主

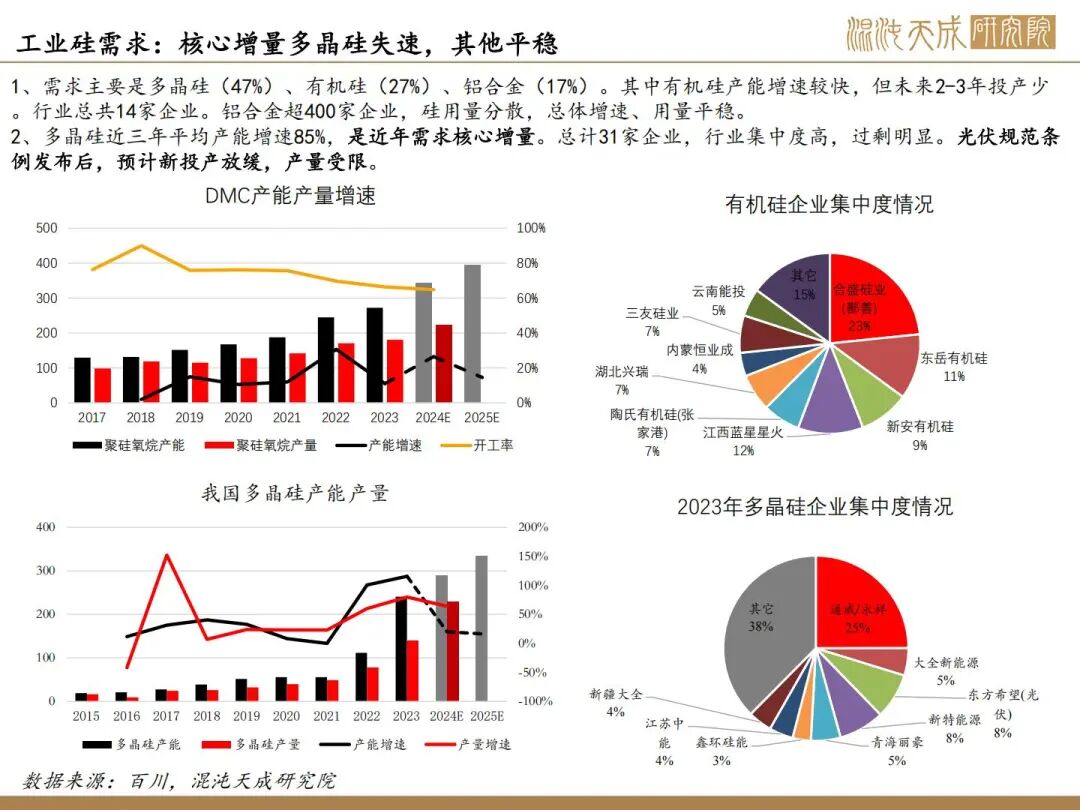

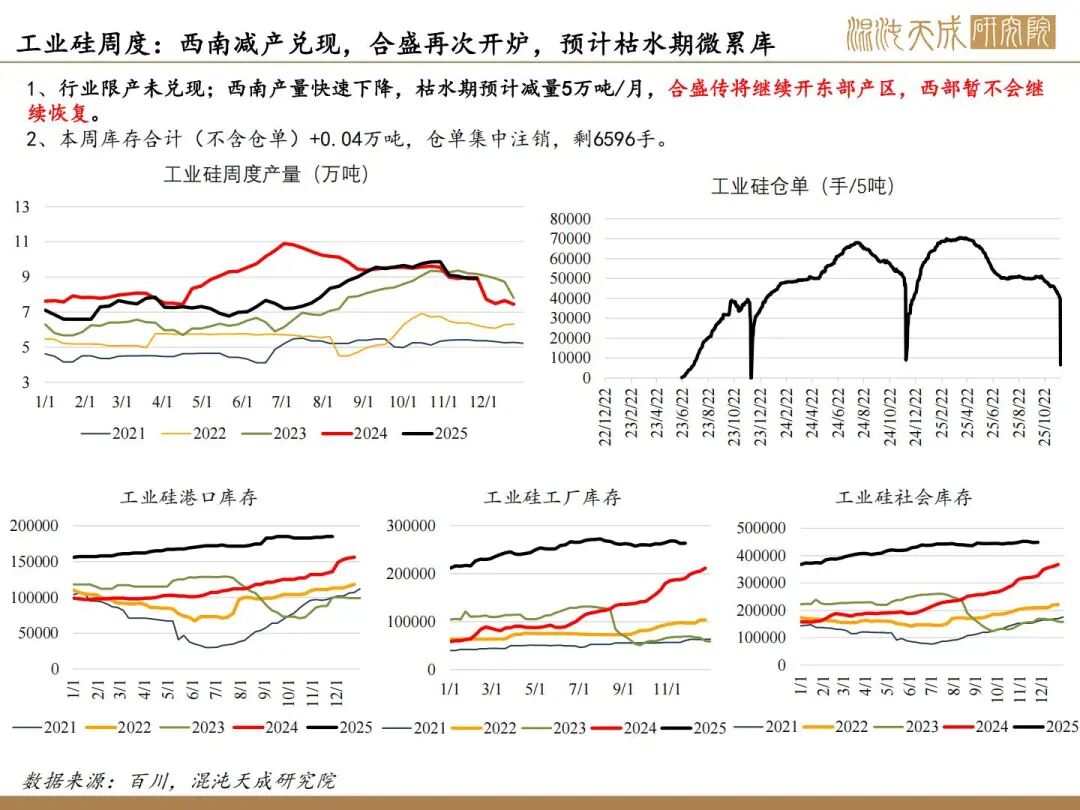

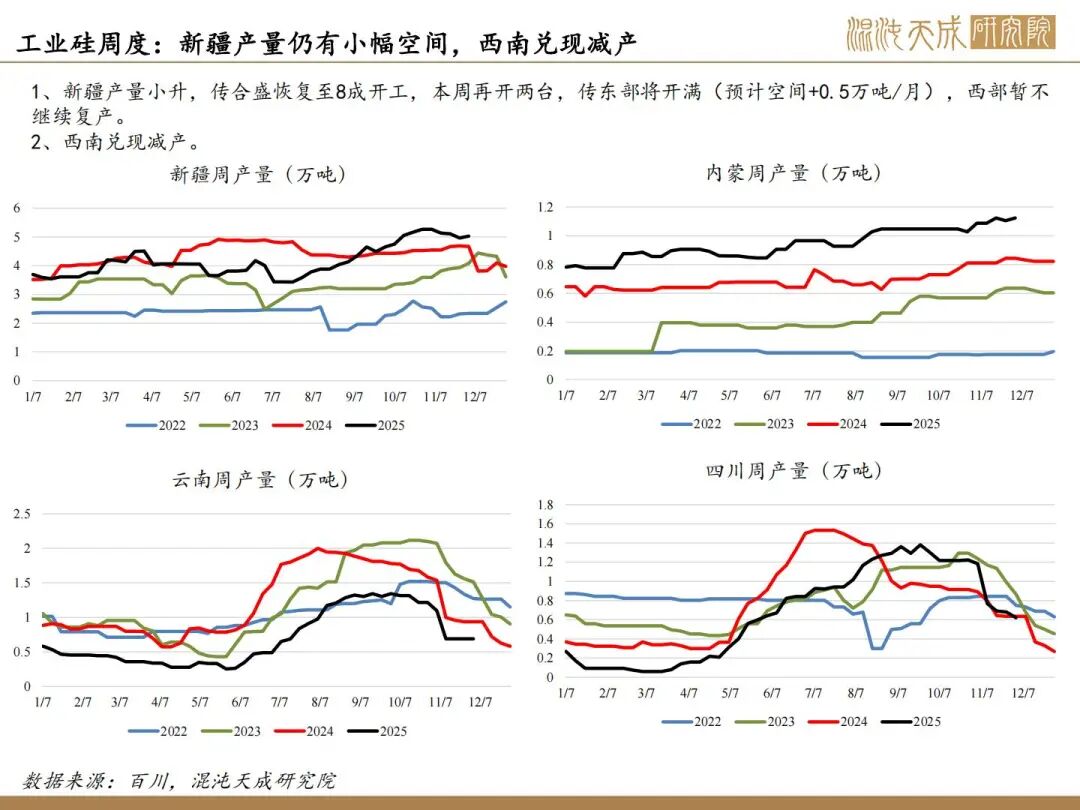

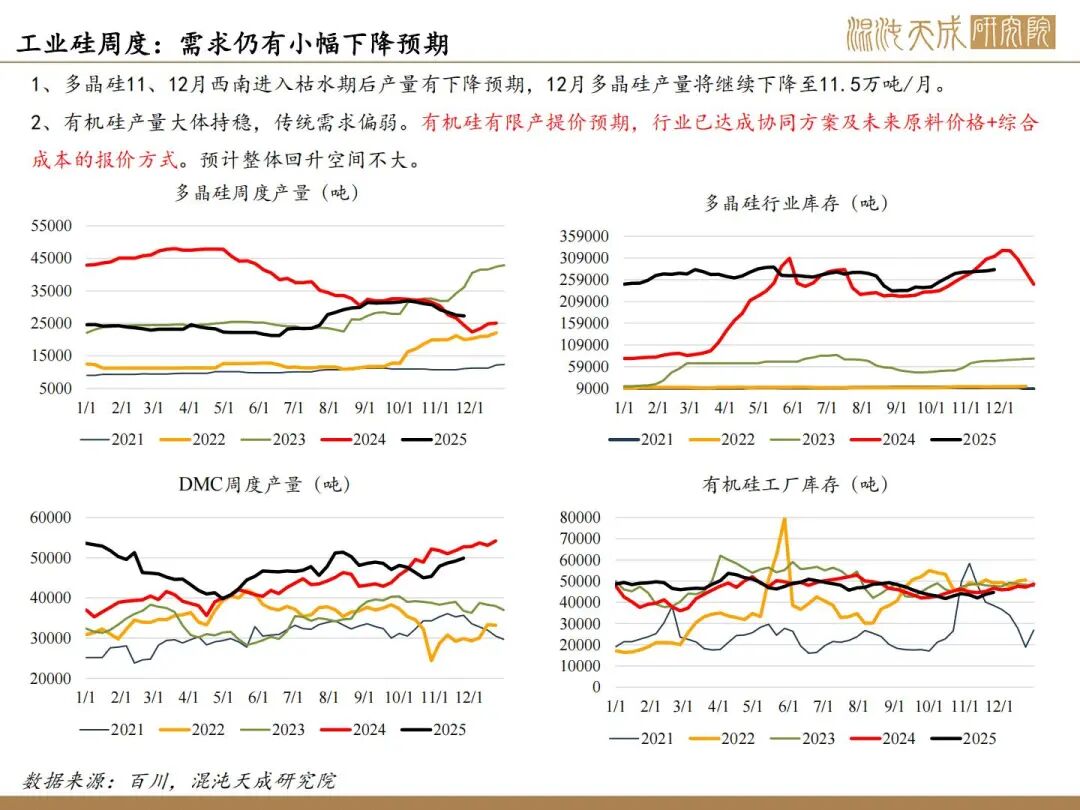

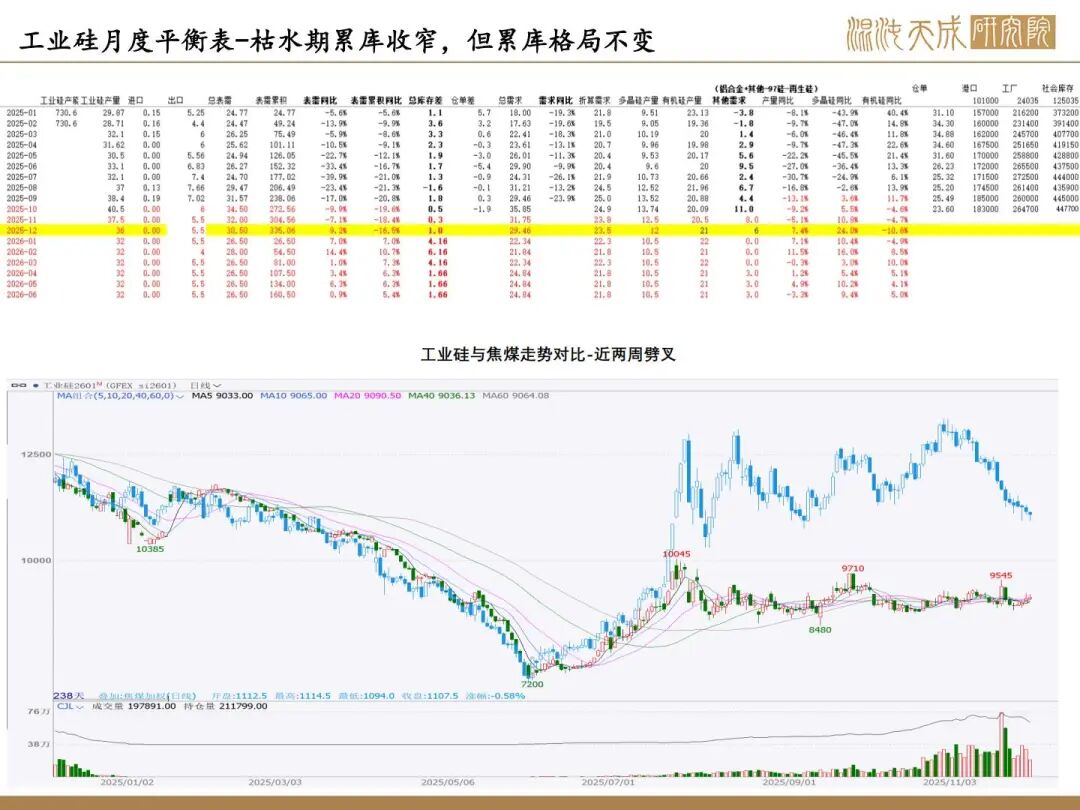

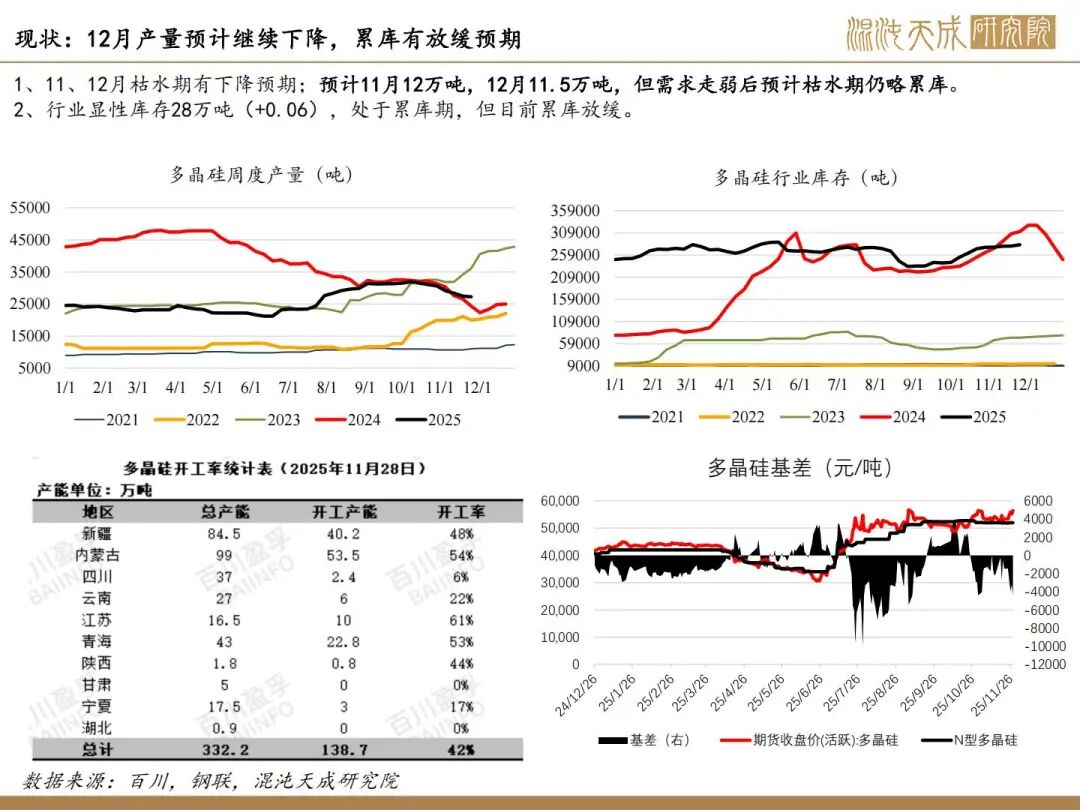

1、反内卷实际影响不大,核心供需边际改善,仍小幅累库。11月供需双弱,西南兑现减产;合盛东部再次复产,只传西部暂不会继续提升,仍有0.5万吨/月空间。需求端总体平稳,有机硅行业反内卷已达成一致,有限产提价预期,但暂未兑现;多晶硅产量12月仍有小幅下降预期。

2、成本支撑仍在。近期焦煤走弱,但硅煤仍持稳。目前测算完全成本8900-9400元/吨。

3、仓单集中注销。暂无挤仓风险。

结论:工业硅成本支撑仍在,临近换月空头减仓上涨。目前看其自身驱动不强,仍小幅累库,但利空也基本出尽状态。仍预计8900-9400区间波动。

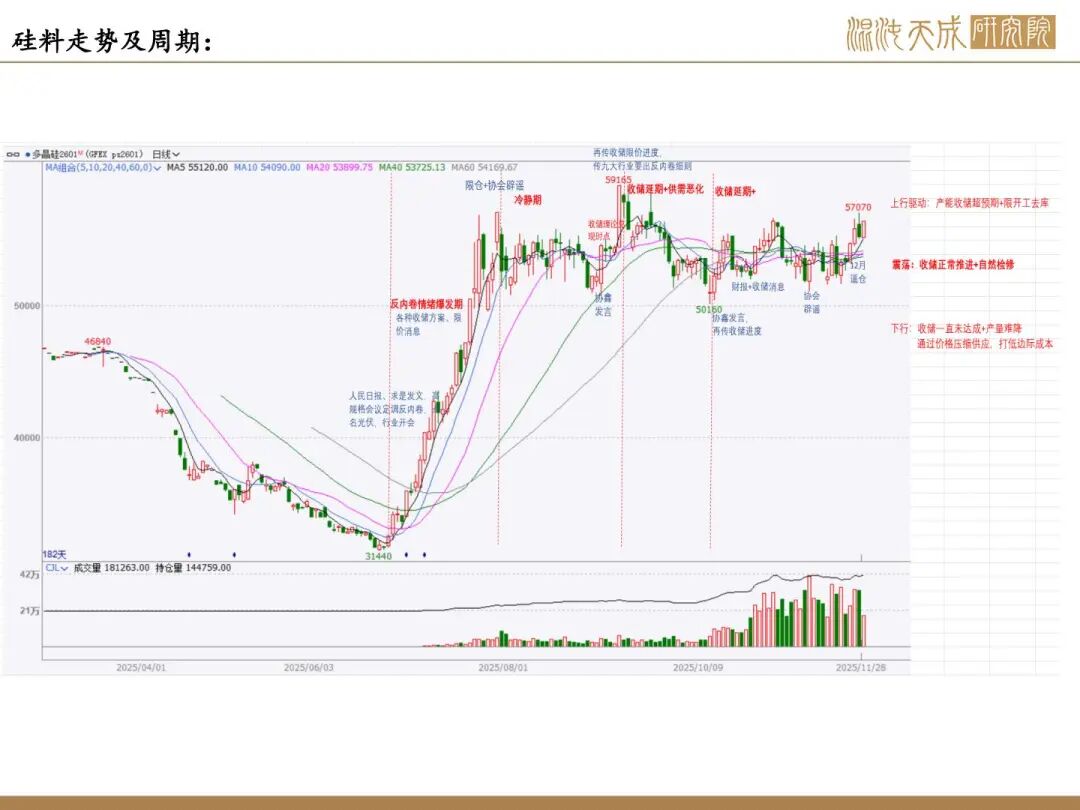

多晶硅:12月逼仓暂有结束迹象,收储、供需仍无实质改善

1、仓单博弈。近期市场博弈11月仓单集中注销后,12月流通仓单量紧张,因此12-5月远期曲线呈现大Back结构,近月被挤仓。近两日有交易所窗口指导传言,目前盘面看12月多空均明显减仓,逼仓可能暂时结束。同时目前了解有部分工厂有在1月交仓单预期。

2、反内卷驱动,市场预期延迟。协会辟谣后,市场相信反内卷决心,收储进仍未见实质推进;目前预计延至12月中工商注册。

3、光伏股票和期货联动效应。当前调整震荡。

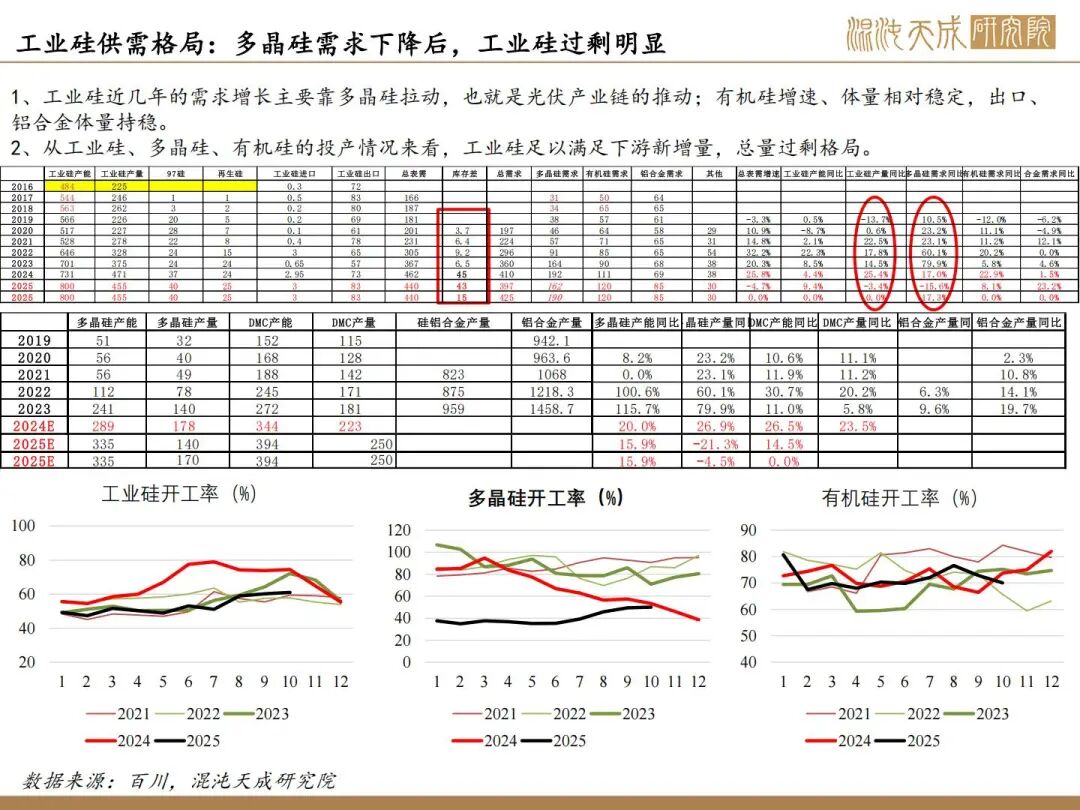

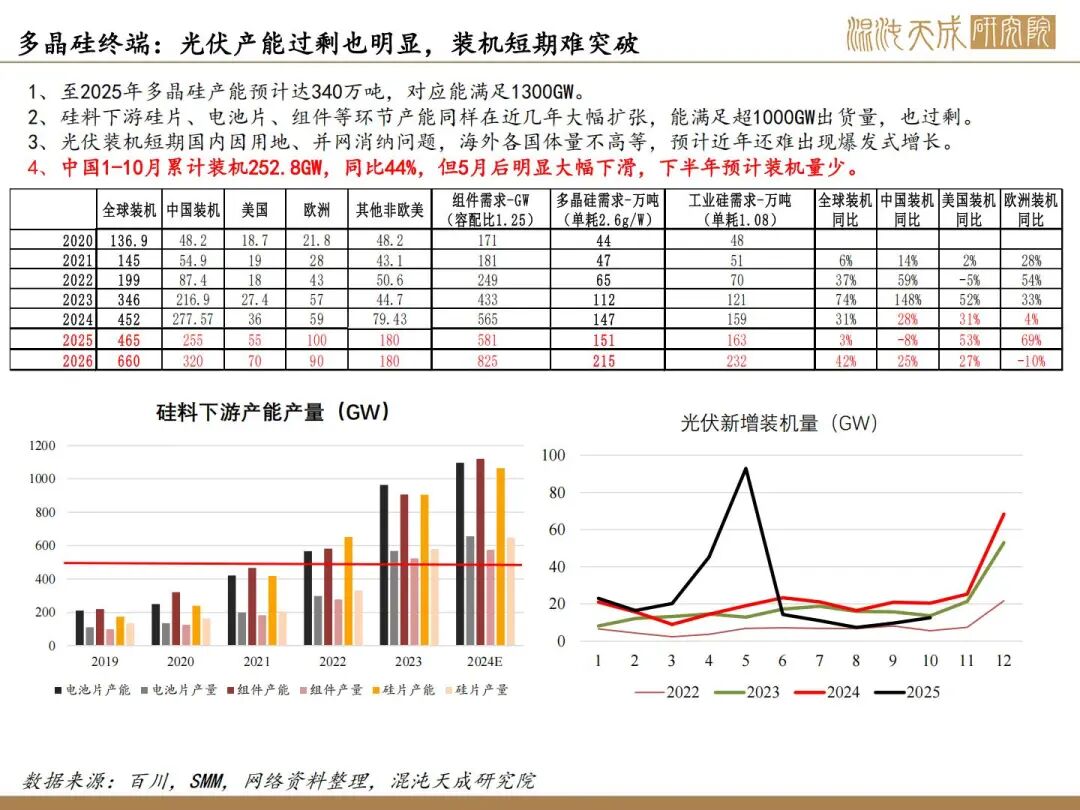

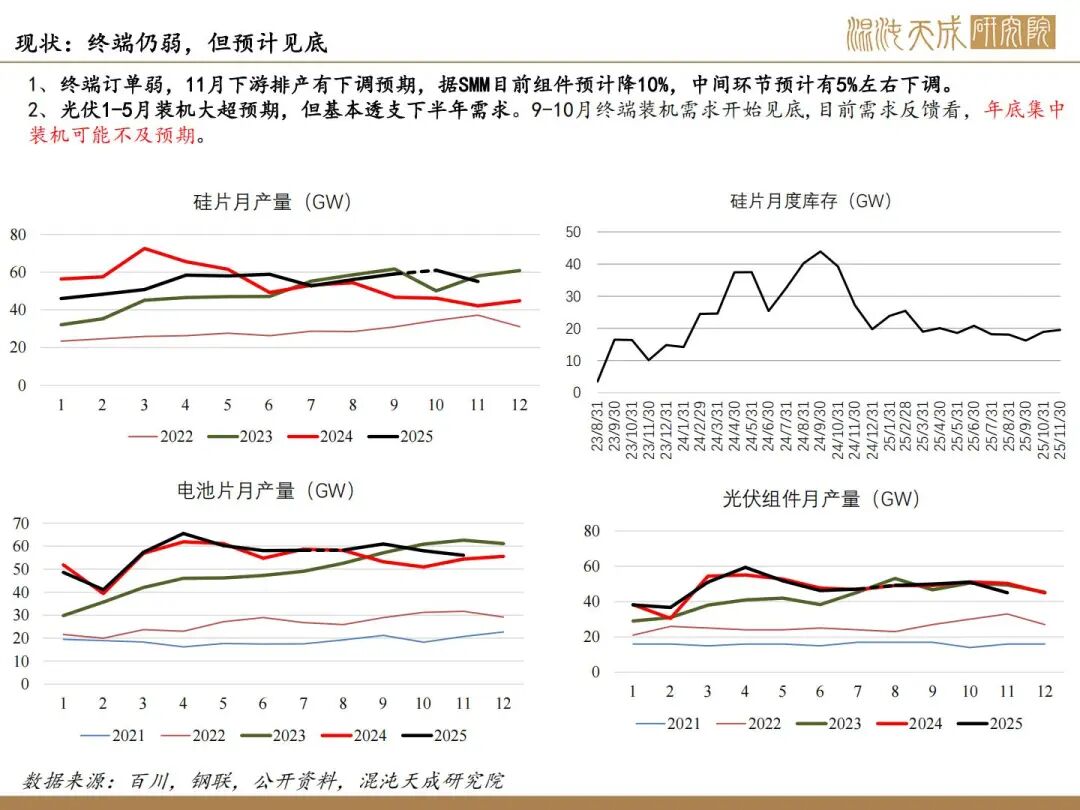

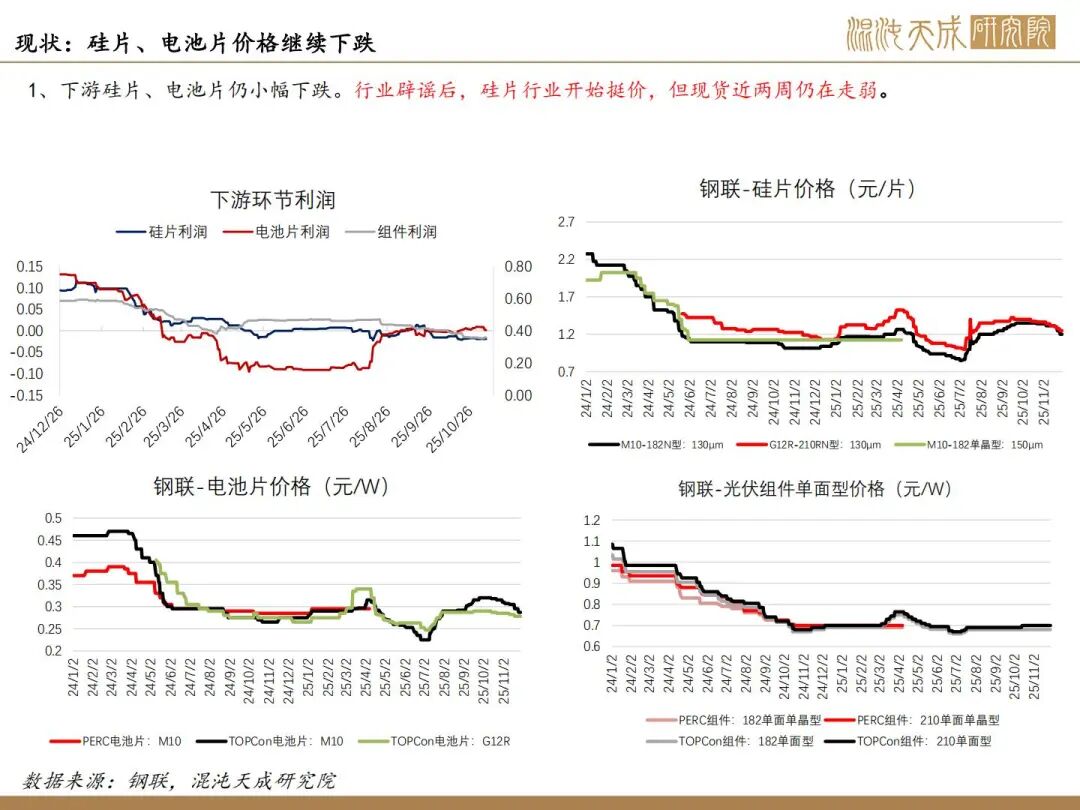

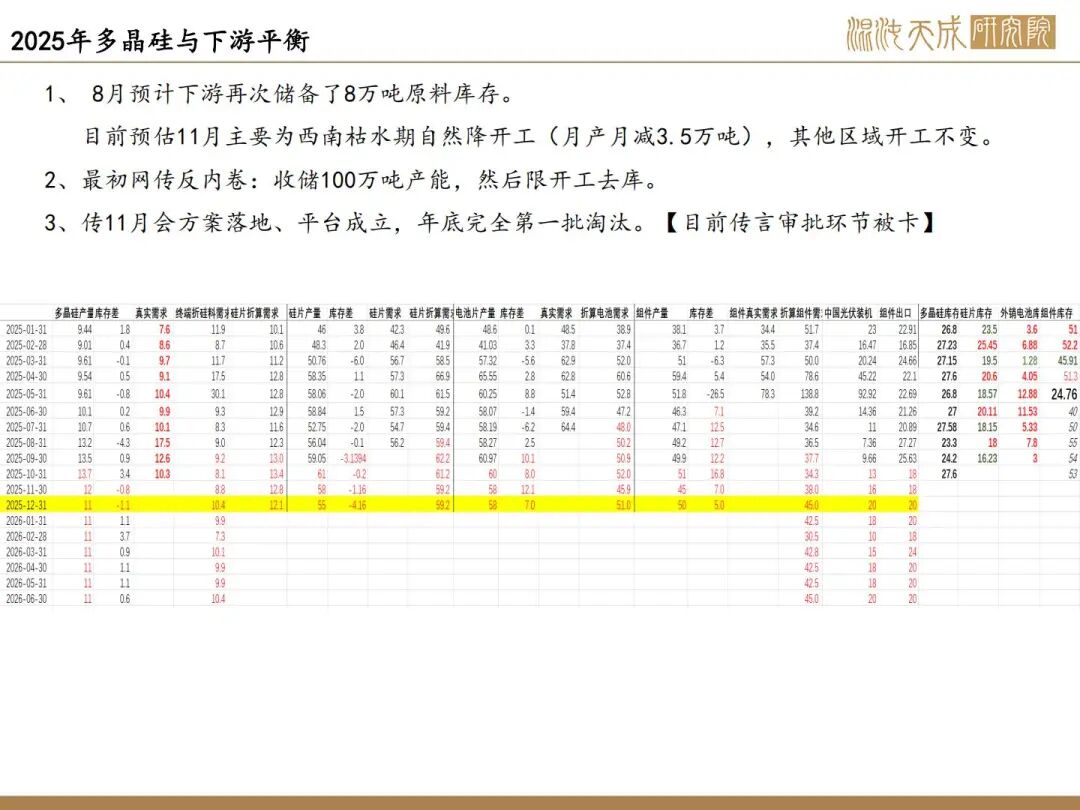

4、现实弱供需高库存,11月边际改善但仍累库,下游需求走弱跌价。预计硅料11月仍过剩0.5-1万吨。终端装机差但预计见底,目前看年底装机不及预期,下游硅片、电池片仍在跌价;组件集中式近期有小幅探涨。

结论:多晶硅近月受挤仓本周大涨,现实供需暂未改善。若无进一步收储消息,仍预计5-5.5为核心波动区间,但考虑到仓单流通量紧张,后续仍可能会持续Back结构。12月目前看逼仓可能接近尾声,关注12合约及仓单变化。

下周关注点:反内卷收储推进情况,限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206