烧碱 下行空间收窄

最近3个月,烧碱期货价格震荡下行,主力2601合约从2784元/吨下跌至2224元/吨,跌逾20%。

供应压力增加

2025年,烧碱新增产能集中投放,全年新增产能预计超过200万吨。前三季度,山东氢力新能源、青岛海湾、湖北宜化等企业新增产能超过100万吨,四季度河北临港、河北三友等企业仍有100万吨以上的新增产能等待投放。产能扩张直接推动烧碱产量飙升,全年多数时间周度产量维持在80万吨以上,处于近年同期高位。同时,企业库存也处于高位,前三季度平均库存为40万吨,最高达到50万吨。在产能扩张的背景下,烧碱市场供应压力明显增加。

图为国内烧碱周度产量

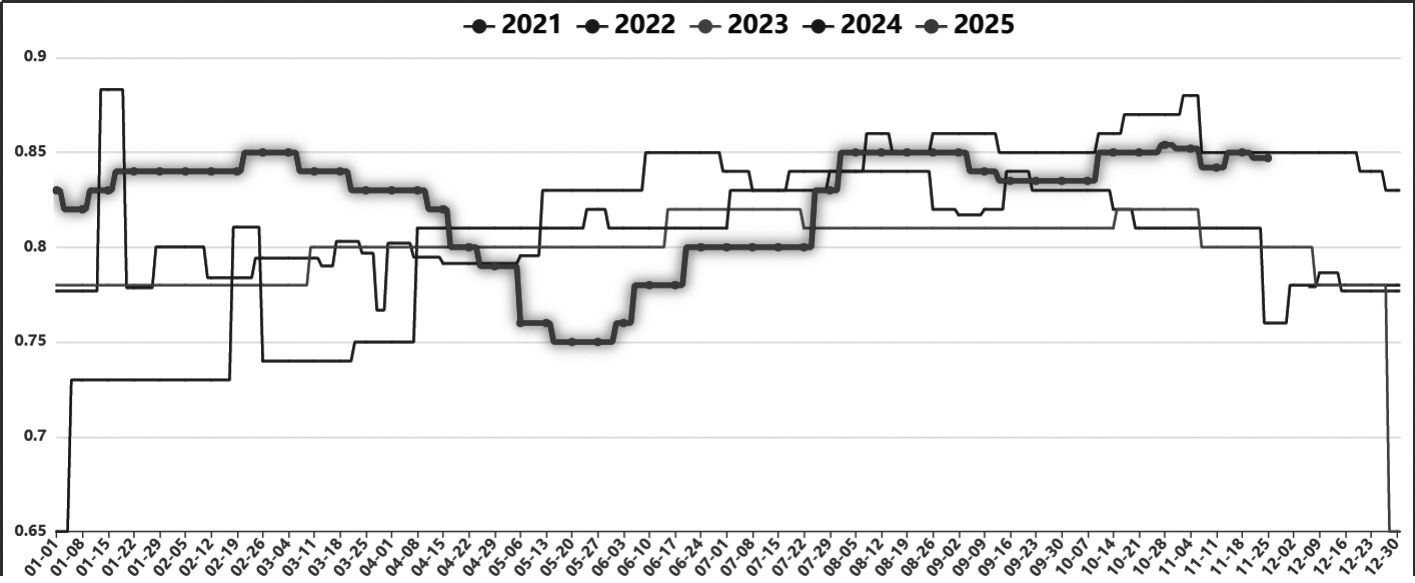

需求走弱预期增强

目前,烧碱需求保持强势,主力下游氧化铝企业开工率保持在85%左右,处于年内高位。但是,四季度北方地区进入重污染天气多发期,加之近期国产铝土矿供应偏紧,氧化铝企业盈利能力下降,未来减产预期增强。

图为国内氧化铝企业开工率

非铝需求方面,目前粘胶短纤企业开工率在90%左右,自9月份以来一直维持高开工率状态。不过,从季节性来看,粘胶短纤企业12月大概率会减产。纸浆方面,目前我国阔叶浆企业开工率已经出现季节性回落,11月最低开工率为51%,环比下降逾20个百分点。氢氧化锂企业11月第四周开工率为37.38%,较月初高点下降4个百分点。综合来看,虽然当前主力下游需求仍处于高位,但是后期有季节性走弱预期,且部分非铝需求已经明显下降,因此未来需求给价格带来的支撑会逐步走弱。

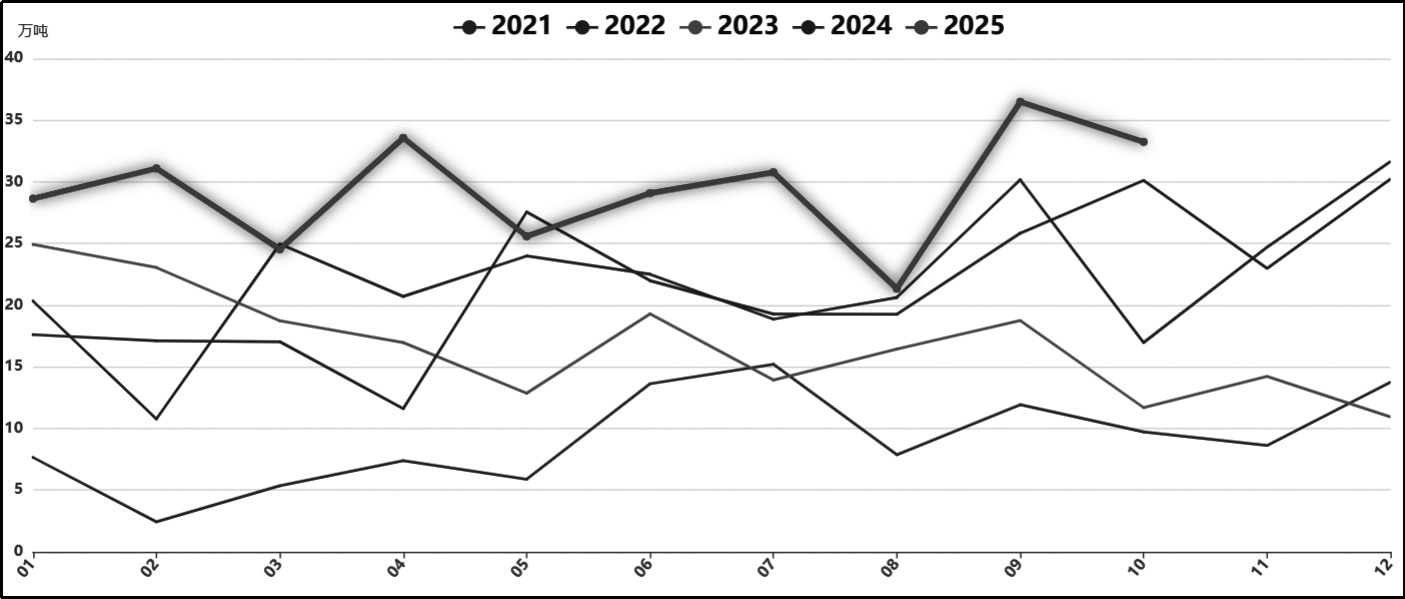

出口存在不确定性

2025年1—9月,我国烧碱出口量约为294.45万吨,给上半年的期货和现货价格带来了一定的支撑。但是,东南亚产能扩张和海运费用上涨将削弱我国烧碱的价格优势,四季度出口增量或有限,截至11月新的出口订单数量寥寥,因此出口给烧碱价格带来的支撑也会走弱。

图为我国烧碱月度出口量

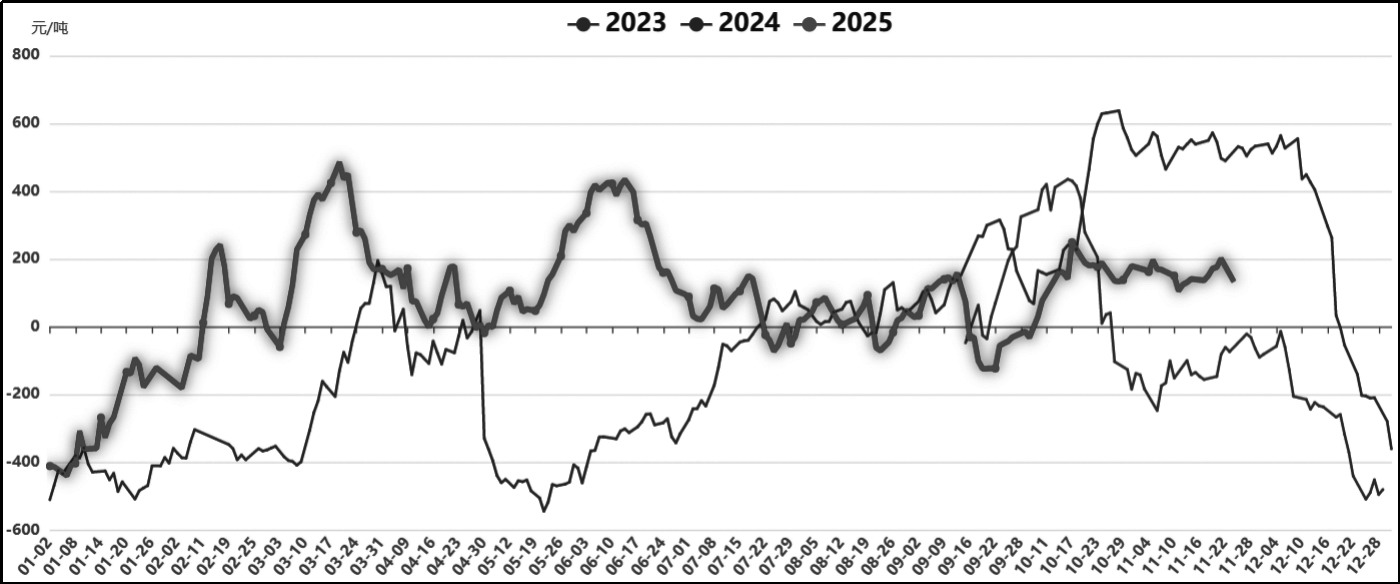

虽然烧碱市场一定程度转向供大于求,但之前漫长的“熊市”已经对基本面转弱进行了充分的计价。数据显示,以山东市场32液碱均价计算,10月至今烧碱基差始终保持偏强震荡态势。虽然现货需求不佳,但无论是主力下游采购价格还是工厂采购价格,目前下跌速度都开始放缓。由此可见,随着时间的推移,期货盘面存在对基差进行修复的预期,这将给价格带来支撑。

图为国内烧碱基差走势

总结

中期来看,纯碱市场格局将逐步从供需两旺转变为供过于求,但目前期货保持较深的贴水,基差有修复预期,为价格带来有力的支撑。综上所述,预计纯碱期货价格继续保持偏弱震荡态势,下行空间或逐步收窄。(作者期货投资咨询从业证书编号Z0019106)

来源:期货日报网