【宏观早评】股指回升势头有所走弱

宏观&金工早评 | 2025年11月27日

品种:股指、贵金属、国债、基差、金工日报、资金日报

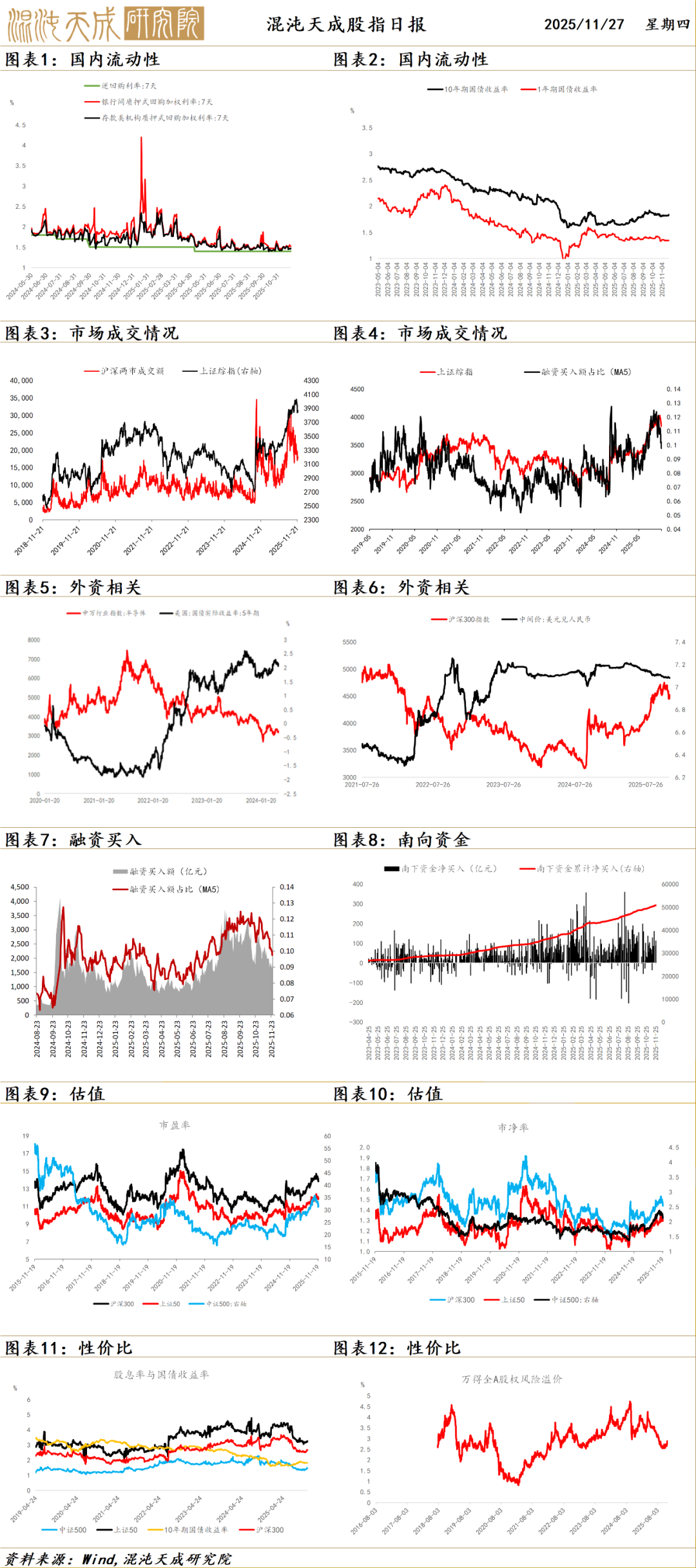

股 指

A股昨日冲高回落,四大股指仍然收红。盘面上科技半导体权重领涨,军工银行回调,两市成交量1.78万亿。

美联储降息预期重新升温,美股企稳回升,中美领导人通话改善地缘情绪,AI叙事改善。

十月投资出口都偏弱,地产仍未企稳,万科形势引发市场对地产的进一步担忧。最新出来的财政支出数据下降进一步加强了市场对总需求不足的担忧,目前经济有一定走弱压力,但或需等到12月重要会议才有新一轮政策指引,在之前资金可能出现抢跑效应。

外围市场流动性好转,但国内对货币宽松的预期有所下降,目前成交量相比前期有明显下滑。

结论:资金面和政策面两大逻辑未发生变化的情况下慢牛不变,短期缺少政策资金面的支持有所减弱,但AI科技的叙事有所好转,继续逢低看多中证1000远月。

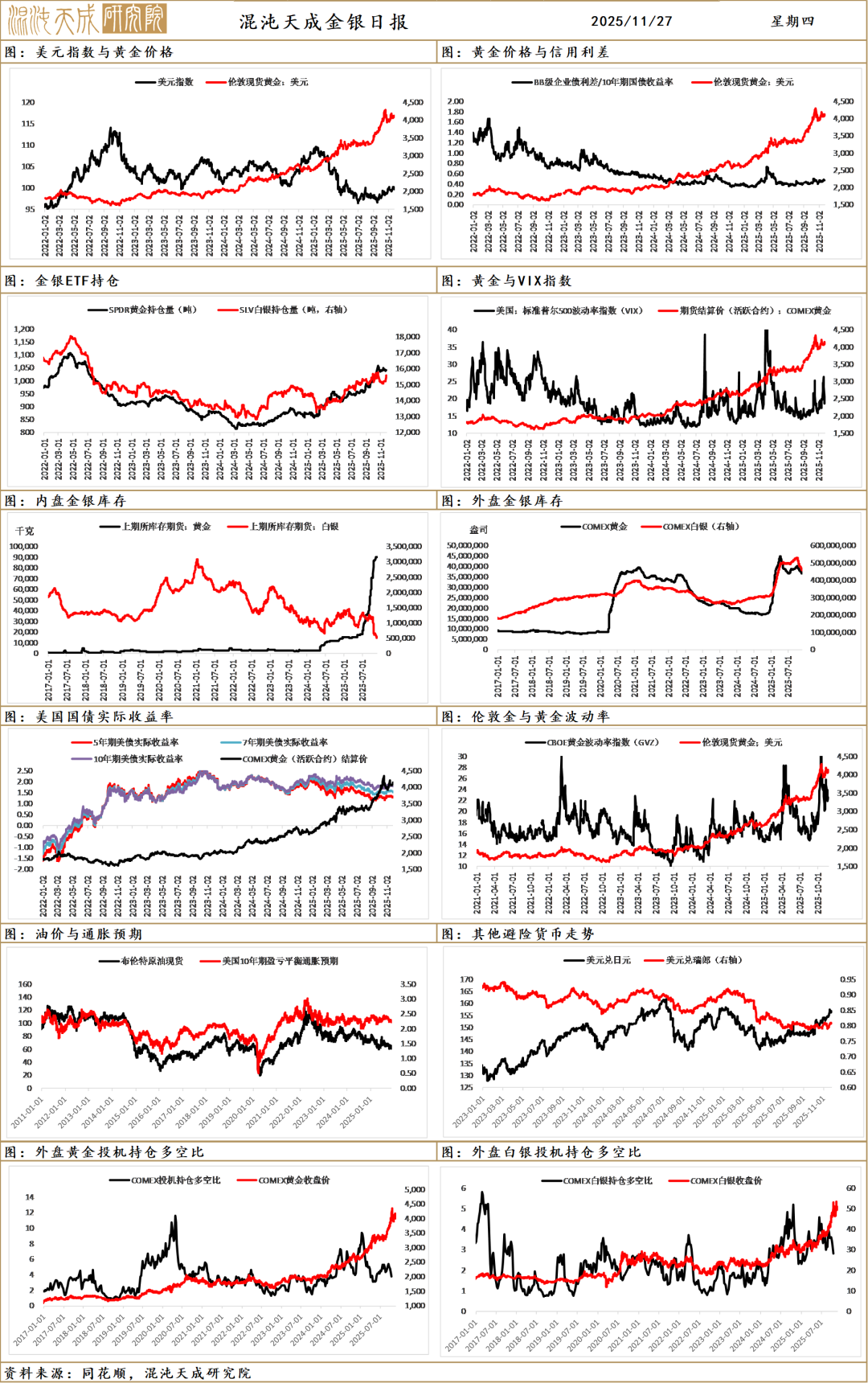

贵金属

贵金属走势偏强,主要受到降息预期回升和美元指数回落的影响,随着数据推动降息预期回升,贵金属也同步回升。

美国申请失业救济的人数意外下降至4月中旬以来的最低水平,而续请失业金人数则在上周小幅上升至196万人,就业数据不足以改变降息预期。美国11月芝加哥PMI 36.3,前值43.8,为2024年5月以来新低。美国经济分析局表示2025年第三季度国内生产总值将于12月23日发布;美国9月PCE将于12月5日发布;美国劳工统计局表示,将不会发布10月非农就业报告,而是把相关的就业数据纳入11月报告并将于12月16日发布,这一日期是在美联储今年最后一次会议之后。市场仍缺乏数据缺乏,高度依赖美联储表态和事件预期,这是风险犹存的关键。

英国官方预算误发财政预算法案,其显示将关键财政缓冲从3月的99亿英镑扩大至220亿英镑,超预期的安全垫下却同步提高税收为其提供保障。这一法案被误发后,英债走强,市场定价债务纪律的严格和英国财政的相对可信。英镑走强下同时令美元走弱,进而推动黄金上涨。

美联储再次出声放鸽:米兰表示经济需要大幅降息,失业率上升是因为货币政策过于紧缩;贝森特透露,特朗普在圣诞节前宣布新任主席人选的可能性非常大;彭博社引述知情人士消息称,白宫国家经济委员会主任哈塞特可能成为下任美联储主席。继前期鹰派表态主导市场后,鸽派官员的言论对于市场尤为关键,市场高度依赖美联储的预期,在缺乏经济数据的指引下,其表态成为市场是否存在经济托底的重要因素。从市场表现看,哈塞特当选的可能性大增,市场计价鸽派预期而非美联储独立性受干扰后的风险,贵金属受到降息预期回升的影响亦有上行。

美股在降息预期的影响下也出现了明显回弹,风险再次被延后。美股止跌使得流动性风险缓和从而减少对于贵金属的抑制。

美股回升,降息预期反弹使得此前的抑制有所减弱,长周期观点保持,在经历较长时间的整理阶段后,市场再次回升。仍需警惕风险存在,因为市场在缺乏实际数据的情况下高度依赖事件因素,易发生短线逆转。

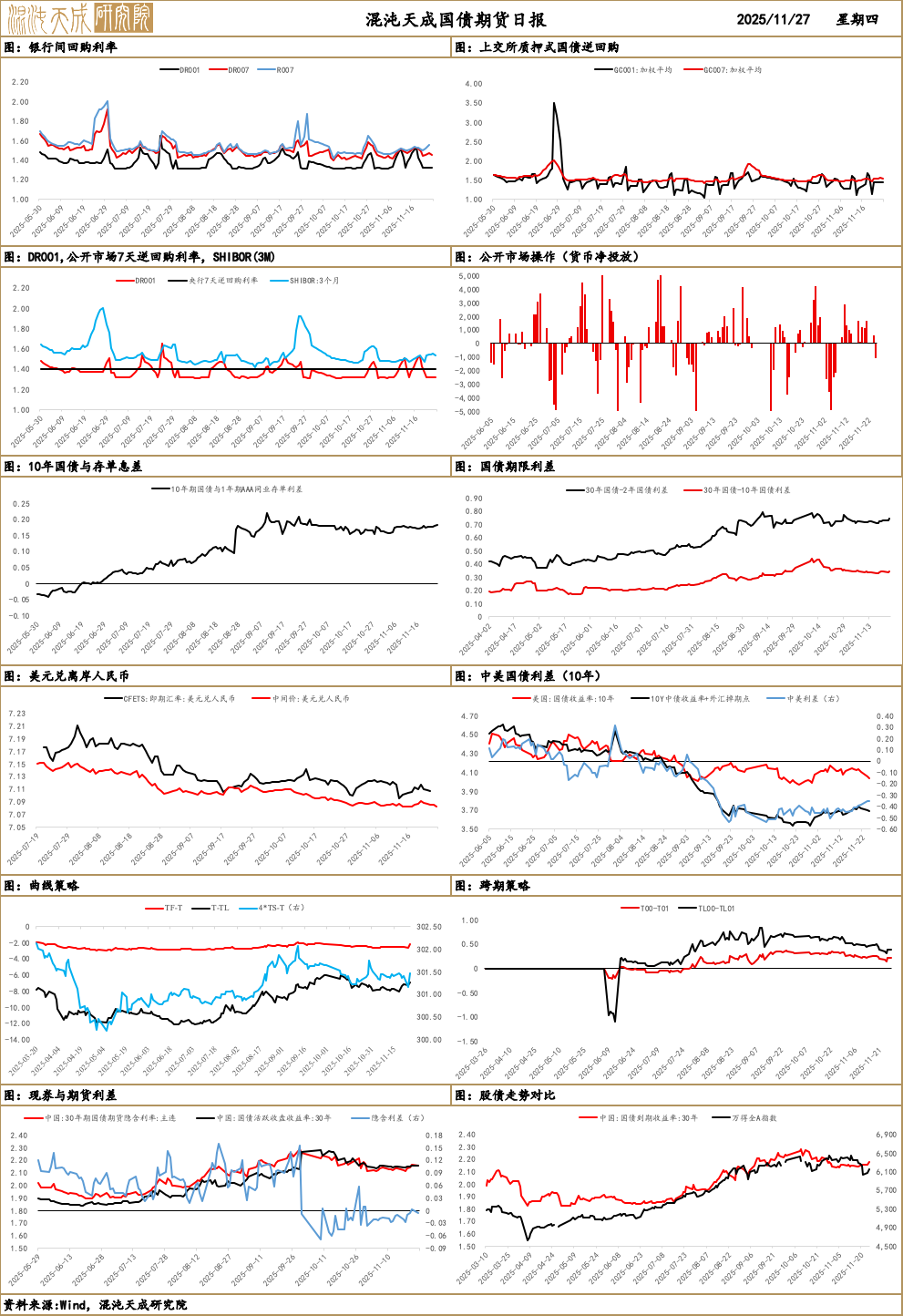

国 债

国债期货全线大幅收跌,人民币汇率升值,股市冲高回落。30年国债期货(TL)主力合约收报114.30元,人民币汇率报7.0802。3点后,在股市收盘后,随着空头情绪释放及尾盘小作文提振,现券收益率有所企稳并小幅回落。

早盘,市场受基金赎回新规传闻、地产债违约担忧及全球风险偏好回升等多重因素压制,期债低开低走,现券收益率大幅上行。午后,随着股市冲高回落,债市抛压未减,TL主力合约加速下探跌破关键支撑位。3点后,尾盘传出关于赎回新规缓和及大行买债的小作文,现券收益率自高位回落,情绪略有修复。

资金面有所收紧。央行开展2133亿元逆回购,净回笼972亿元,受月末及跨月因素影响,资金利率多数上行,DR001升至1.3127%。

流动性是短期国债市场的核心驱动。短期利空因素集中释放,包括赎回新规不确定性、地产信用风险发酵及年末机构止盈诉求。利多因素则在于基本面仍弱、配置盘逢低入场意愿及央行潜在的维稳操作。在情绪宣泄后,市场或迎来超跌反弹,但趋势性机会仍需等待新规落地及政策明朗,预计短期将维持宽幅震荡。

经济基本面是国债走势的核心,影响利率中枢进而影响国债走势,政策利率决定了国债收益率的下限,债务付息压力决定国债收益率上限。央行重启买债、MLF及买断式逆回购操作显示了呵护流动性的意图,但也暗示了对利率下行节奏的调控。未来关键变量在于12月中央经济工作会议的定调、基金赎回新规的最终版本及后续经济数据的验证。展望2026年一季度,经济增速走高,利率中枢抬升,TL逢高可空。

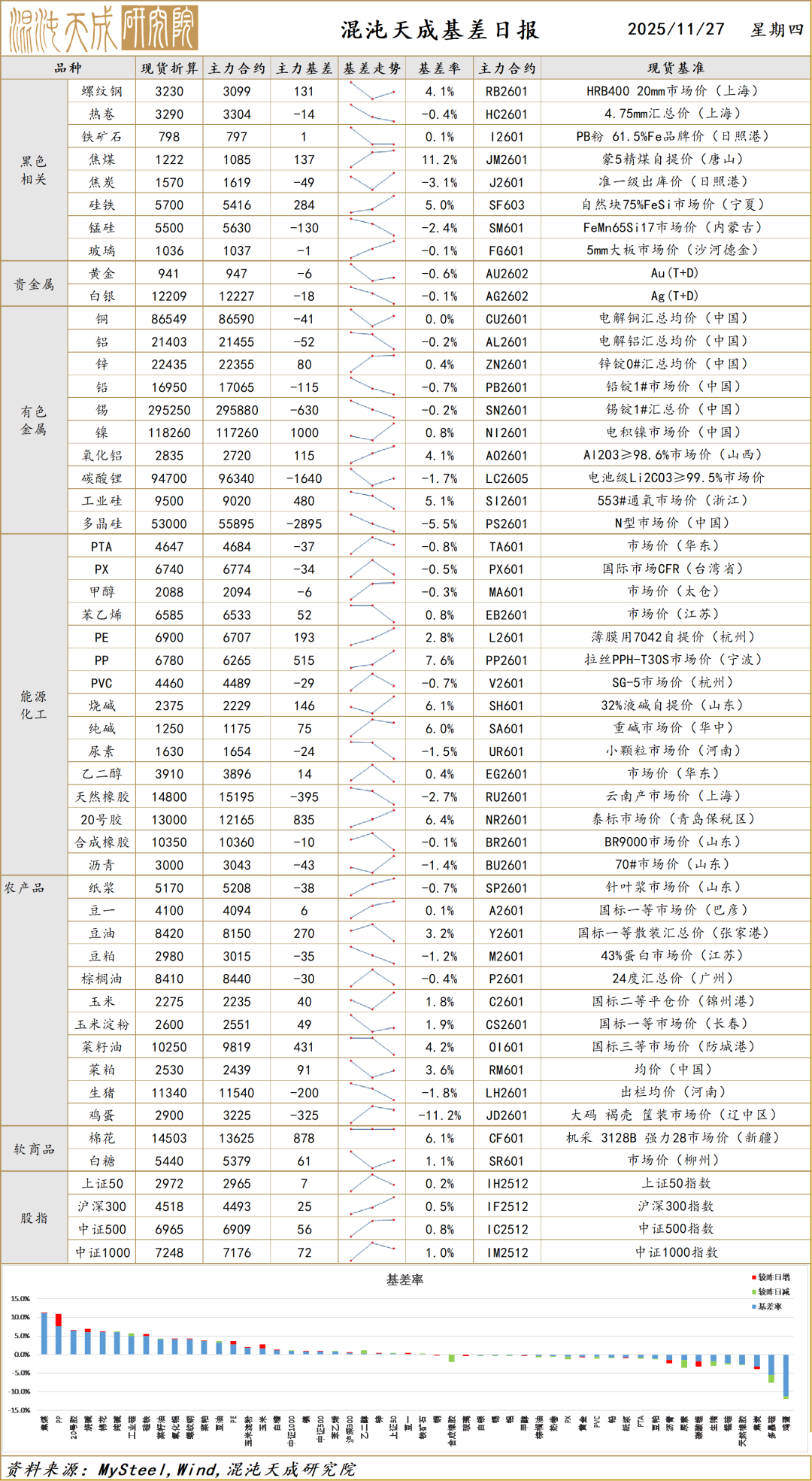

基 差

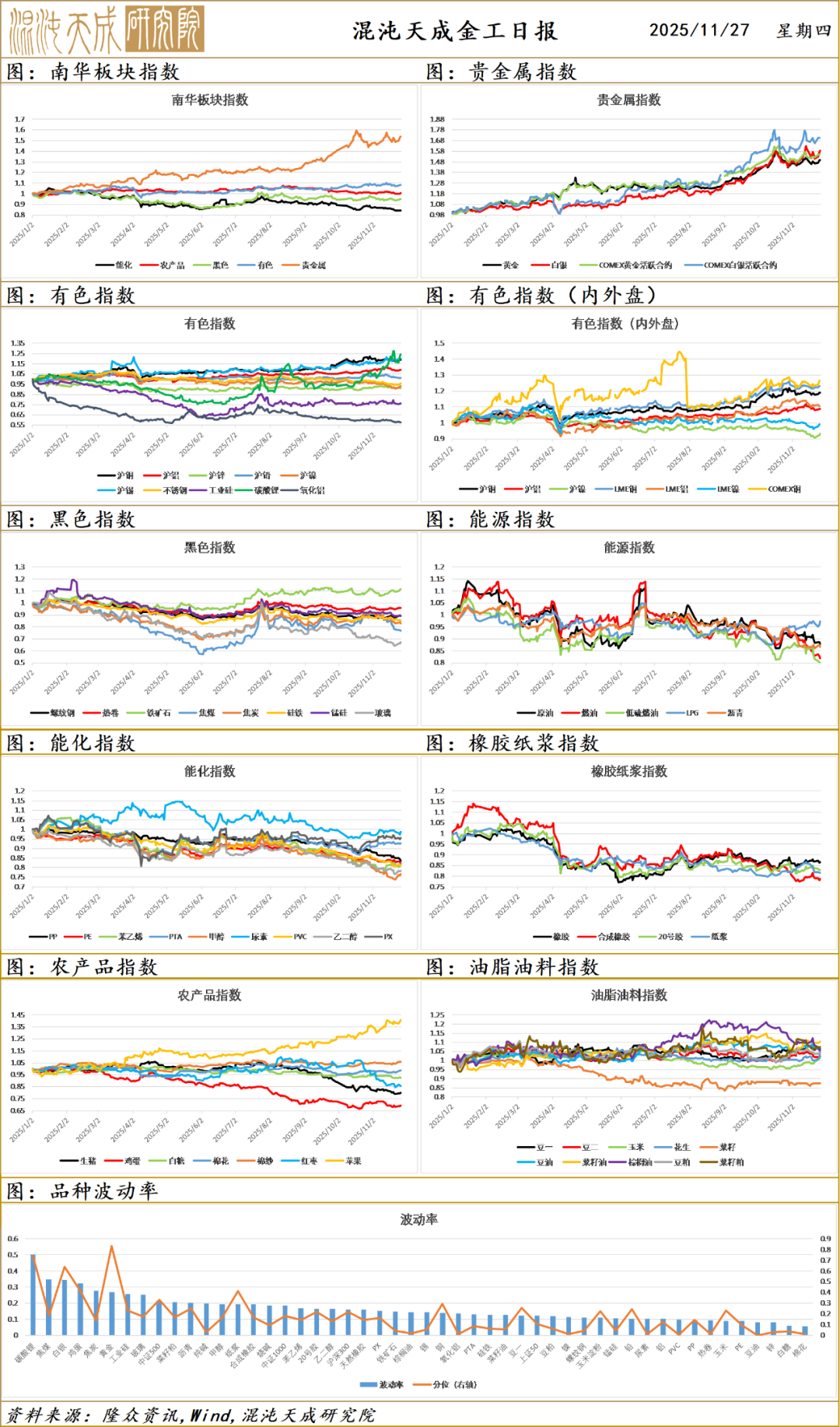

金工日报

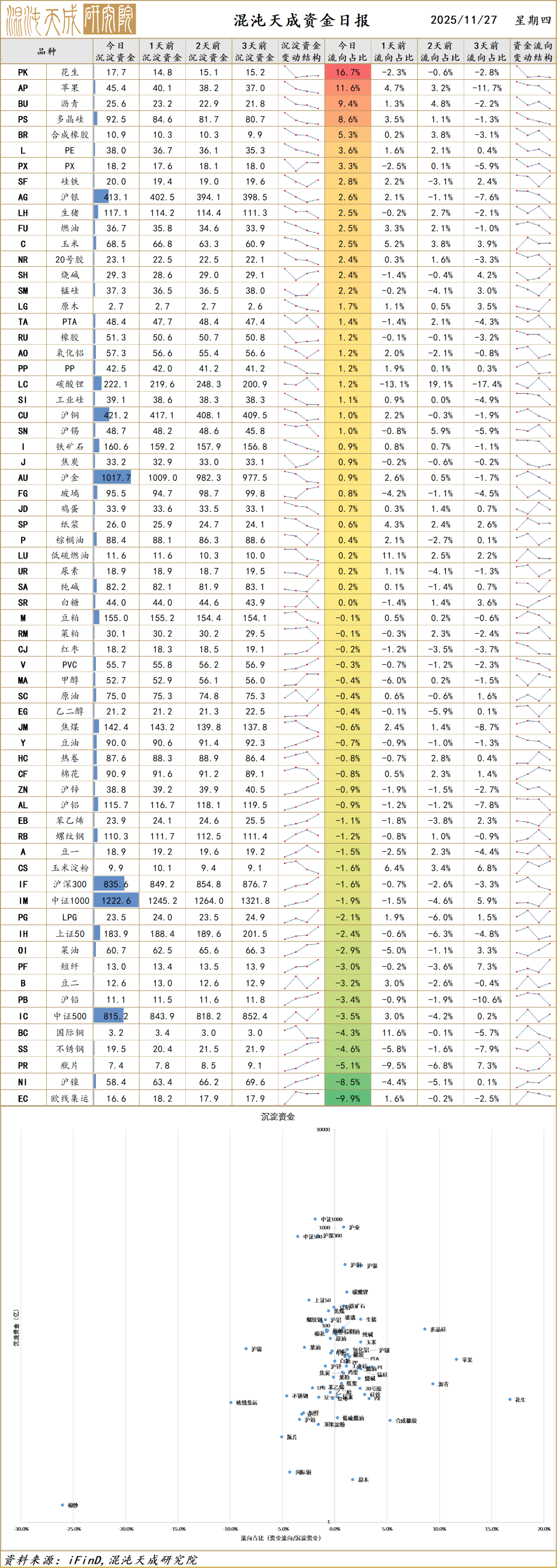

资金日报

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。