期债 把握阶段性做多机会

近期处于宏观政策空窗期,债市缺乏主线,国债收益率窄幅震荡。当前流动性变化和股市波动均难以影响债市趋势。上周海外市场风险偏好走低,股市跌幅扩大,但债市情绪并未得到提振。基本面不强和央行重启国债买卖操作是本轮债市修复行情的支撑,但在总量数据仍有韧性、年内完成经济增长目标压力不大背景下,货币宽松预期不强,利率下行空间受限。

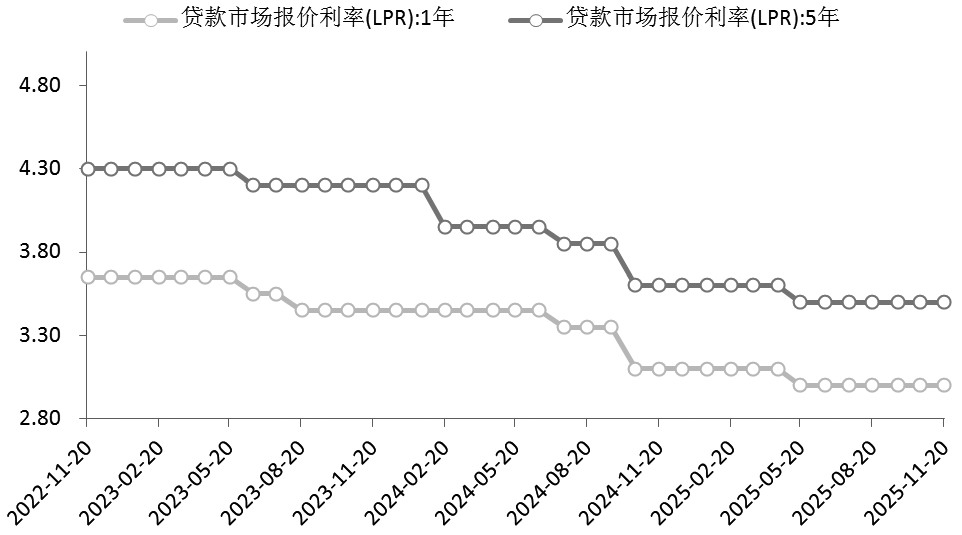

图为货币政策进一步宽松动能受限(单位:%)

国内外宏观主线均向现实回归,市场风险情绪延续回落趋势,美联储货币政策走向及地缘局势主导资产价格走势。美国政府结束“停摆”,但经济受损、数据缺失、两党矛盾仍将给美国经济和政策带来重重迷雾。在美国9月非农数据超预期、美联储官员发言偏鹰背景下,美联储12月降息预期回摆,削弱市场风险偏好。叠加科技板块估值处于高位、波动率快速走高,市场避险情绪持续升温。

LPR继续维持不变符合市场预期,四季度强预期逐渐向基本面现实回归,风险资产调整压力加大。近期公布的10月金融和经济数据显示,基本面仍处于分化磨底阶段,实体融资需求处于低位,而居民存款搬家趋势延续仍是股市的重要支撑。

近期股债“跷跷板”效应明显弱化。尽管国内外风险情绪均延续回落趋势,股市调整压力加大,但债市情绪并未受到明显提振,主因是债市在前期补涨后缺乏利好驱动。央行重启买债操作对市场预期的修复告一段落后,市场关注点重回基本面和权益市场,经济基本面不强和政策预期偏强仍是主要矛盾,基金赎回新规落地时间、政策预期等仍是影响因素,叠加短期货币宽松动力不足,利率缺乏进一步向下的驱动。

10月政策博弈略有升温,但政策强调结构而非总量,货币政策仍是配合角色。且新型政策性金融工具及地方政府债务限额结转政策效果仍待释放,降准降息的必要性不强。央行三季度货币政策执行报告重提“跨周期调节”,强调中长期经济稳定,且降息仍然受银行净息差、负债端稳定性等因素制约。

美联储降息预期回摆,对国内货币政策宽松空间形成扰动。9月美国非农就业数据有喜有忧,美联储12月降息预期波动较大。考虑到当前利率的限制性,预计美联储仍有降息空间,但短期在其内部分歧加大且缺乏数据参考背景下,12月存在暂停降息的可能性。一方面,9月美非农数据超预期,就业数据有企稳动能,10月与11月的非农就业报告发布时间晚于12月美联储议息会议召开时间,无法为降息提供依据。另一方面,近期多位美联储官员表示利率将“维持不变”,仅米兰、鲍曼和沃勒表示支持降息。

四季度风险情绪可能进一步回落,债市仍有支撑。预计在12月重要会议召开前,政策强预期仍将向现实回归,市场风险偏好将延续偏弱态势。且四季度为债券供给淡季,供需结构有所好转,债市利空影响有望逐步减弱。股市回落压力将逐步向债市传导,股债“跷跷板”效应有望回归。在10年期国债收益率1.8%~1.9%位置做多胜率较高。

不过,利率下行空间亦受到多重约束。近期债市对利好的反应迟钝,做多情绪偏弱,10年期国债收益率向下空间有限。第一,宏观环境仍偏积极,明年是“十五五”开局之年,政策积极仍是主线,经济新旧动能的转换也将从左侧进入右侧。价格端企稳有望推动形成“价格→利润→收入→消费”的正向循环。在盈利改善预期下,股市配置性价比仍高于债市。第二,在公募基金销售新规落地前,市场做多情绪难以持续。第三,股市回落将带来固收和基金产品赎回担忧。第四,债市交易拥挤度偏高,止盈压力约束做多空间。

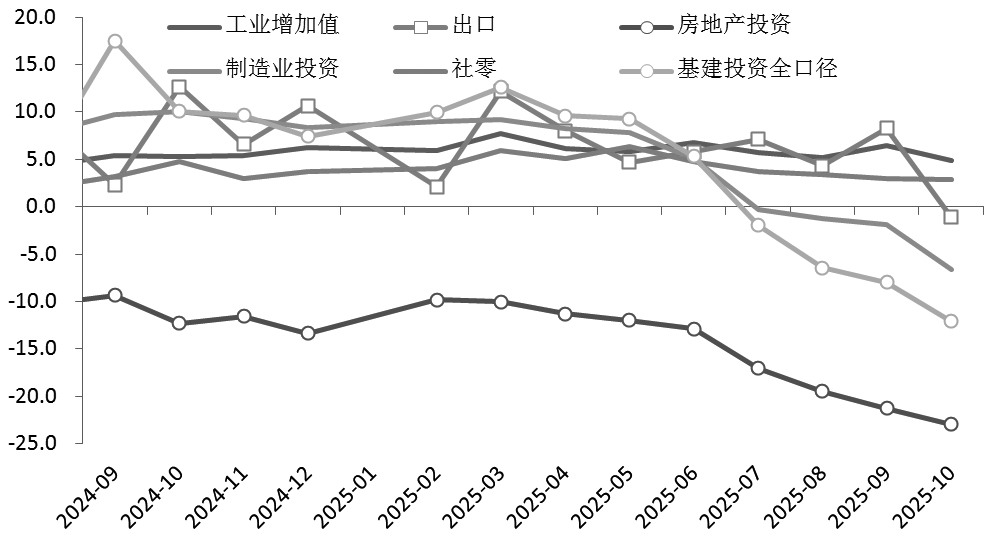

图为四季度基本面压力较大(单位:%)

综上,笔者维持债市“高胜率、低赔率”的判断,投资者可在利率超调后适当把握阶段性做多机会,但盈利空间较有限,波段交易需“见好就收”。当前债市缺乏强驱动,大概率延续窄幅震荡走势。(作者单位:新湖期货)

来源:期货日报网