PTA 上行乏力

强成本VS弱需求

短期PTA市场面临成本支撑与需求压制的平衡格局,期价将呈震荡态势。后市关注装置检修实际执行情况及出口订单修复进度。

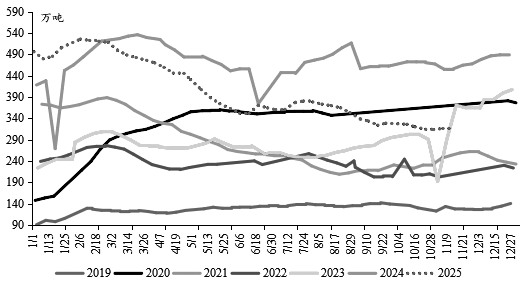

图为PTA周度库存情况

近期,PTA受成本支撑走强。短期来看,市场关注点将集中于装置检修的实际执行情况及出口订单的修复进度。在成本端提振、国内“反内卷”以及印度出口预期改善等因素共同影响下,聚酯类期货价格仍将获得支撑。

成本端支撑仍存

原油方面,四季度至明年一季度石油供应过剩预期较强,叠加美联储可能维持当前利率水平一段时间,国际油价呈弱势震荡态势。而在PTA加工费偏低背景下,油价向下游产业链的传导相对温和。

从PX供需面看,本周国内PX装置开工小幅下滑,中化泉州装置提前检修。截至11月14日,国内PX装置开工率为86.8%,环比下降3个百分点;亚洲PX装置开工率为78.5%,环比下降1.7个百分点,整体开工负荷有所回落。11月以来,亚洲多套PX装置集中检修:日本Eneos(JXTG)一条生产线检修至月底,越南NSRP 70万吨装置本周起降负两周,导致PX现货市场供应紧张。与此同时,PTA开工率维持在76%左右,新装置投产进一步增加了PX消耗量。

近期,调油需求向好,带动亚美芳烃套利窗口打开,叠加印度BIS认证解除,10月PX去库6万吨,四季度供需趋于平衡。受此支撑,本周PX效益持续走强,PXN绝对价格涨至257美元/吨。整体来看,PX供需格局良好,给PTA带来较强成本支撑。

库存压力不大

2025年是 PTA产能投放周期的尾声,全年新增产能计划达870万吨,年末总产能预计达到9171.5万吨,产能增速高达9.5%。新产能方面,虹港石化、三房巷、独山能源3#及 4#装置已顺利投产,现货流通性偏宽松。本周PTA加工差略有改善,周均值为179元/吨;PTA社会库存量约315.61万吨,由去化转为小幅累积。

从库存结构来看,聚酯工厂原料备货天数维持在13~14天,库存结构相对合理,贸易环节库存压力较大。PTA整体库存水平低于近2年同期,且在低加工费背景下,供应端存在检修降负预期,整体库存压力不大。11月 12日,印度正式撤销对PTA及聚酯制品的BIS认证,若后续印度出口需求顺利兑现,库存去化节奏有望加快。

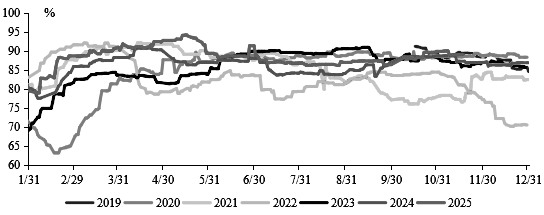

图为聚酯周度开工率走势

PTA方面,本周四川能投装置按计划停车,中泰装置提负,行业负荷下调至75.7%;聚酯行业负荷则下调至90.5%,整体上PTA供需格局变动不大。基差方面,PTA现货基差表现平淡,总体维持在2601合约贴水75~80元/吨区间波动。短期PTA市场面临成本支撑与需求压制的平衡格局,期价呈震荡态势。

聚酯开工处于高位

2025年国内聚酯行业总产量有望突破 9000万吨,同比增长9%。全年聚酯平均开工率预计维持在88.29%的高位,对PTA形成刚性需求支撑。在聚酯原料价格低位运行背景下,长丝FDY、瓶片、短纤产品现金流有所修复,但聚酯内部产品结构分化显著。截至11月13日,聚酯行业负荷降至90.3%附近,整体仍维持高开工态势。从终端开工情况来看,本周江浙地区企业原料备货量有所下降,织造端新订单氛围局部走弱。

综上所述,中期来看,织造订单不足导致聚酯企业采购意愿偏弱,供增需减特征明显,期价上行乏力,预计PTA2601合约将在4500~4900元/吨区间震荡运行。(作者单位:广州期货)

来源:期货日报网