玻璃 趋势仍难反转

持仓量创历史新高

玻璃有“煤改气”导致的冷修减产和成本支撑,价格持续大幅下跌后或有超跌反弹,但玻璃整体需求较弱,库存逆季节性积累,过剩格局难改。

玻璃9月在“金九银十”旺季预期的推动下,出现了一波反弹,9月25日2601合约创近期新高1282元/吨。但最终旺季不旺,玻璃价格持续大幅下跌。截至11月20日,2601合约最低跌至989元/吨,跌幅超过20%。在价格下跌的同时,玻璃持仓量大幅增加,总持仓从9月25日的165.5万手,最高增长至11月14日的256.8万手,增幅55.2%,持仓量创历史新高。在资金大幅涌入的情况下,玻璃价格能否开启反弹呢?结合基本面和持仓结构来看,反弹可能有,但价格趋势很难反转,甚至还将再创新低。

持仓创出新高,市场分歧加剧

图为玻璃期货持仓量

回顾过去,玻璃期货自2012年上市以来,2025年以前持仓量突破200万手的情况仅在2023年7月初出现过一次,最高204.5万手。后续价格也开启了一波幅度较大的上涨,并持续到年底。本次玻璃持仓量再创历史新高,同时价格又处于历史低位1000元/吨附近,是否有机会在资金的推动下出现反转呢?单纯从持仓结构来看,可能也很难。据郑州商品交易所数据,截至2025年11月18日,玻璃期货前20席位持有多单133.45万手,持有空单167.40万手,前20净多持仓为-33.95万手,主力空头占据明显的主导地位。在这种情况下,除非出现连续的大幅度减仓,否则,市场行情很难出现方向上的扭转。

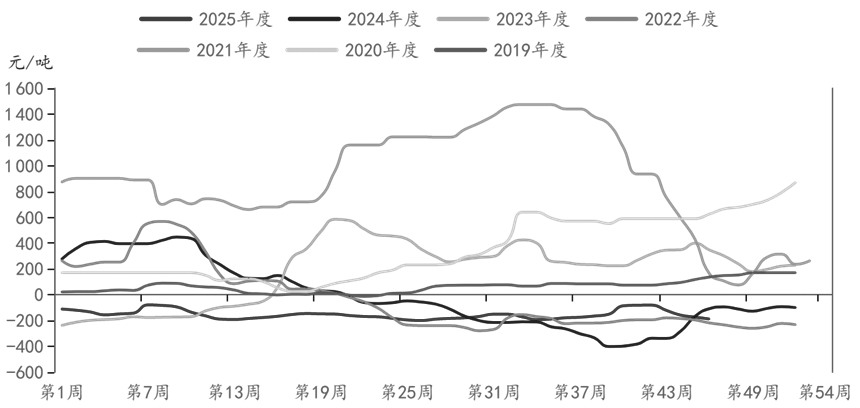

“煤改气”带来减产和成本支撑

浮法玻璃生产主要涉及3种燃料工艺:天然气、石油焦和煤炭,其中以天然气为燃料的浮法工艺占比最大。据卓创资讯2025年一季度统计的数据,以天然气为燃料的浮法工艺占比为59.38%。据钢联数据,截至11月14日当周,以天然气为燃料的浮法工艺生产毛利为-187.7元/吨,以煤炭为燃料的浮法工艺生产毛利为51.26元/吨,以石油焦为燃料的浮法工艺生产毛利为32.52元/吨。从数据可以看出,目前近60%的浮法玻璃生产亏损严重,40%左右略有盈利。

今年4月市场流传的一份关于沙河地区玻璃生产线清洁燃气切改计划方案提到,“在2025年10月底前,全面完成沙河市9条玻璃燃煤生产线的清洁燃气切改工作,实现煤气发生炉清零,确保玻璃产业环保升级,推动区域空气质量持续改善”。但到了10月底仍然没有完全落地,市场普遍认为之前“煤改气”的信息证伪。不过意外的是,进入11月传出沙河地区的4条燃煤生产线应政府要求从11月2日起集中停产冷修(涉及产能2400吨/天),计划通过技改提升综合能效和排放水平后再生产。消息出来之后,沙河地区的玻璃贸易商纷纷囤货,导致玻璃产销率大涨,11月2日的产销率达到166%,11月3日玻璃期货盘中大涨超过3%。若“煤改气”政策后续继续落地,将给玻璃带来冷修减产以及较强的成本支撑。

图为以天然气为燃料的浮法工艺生产毛利

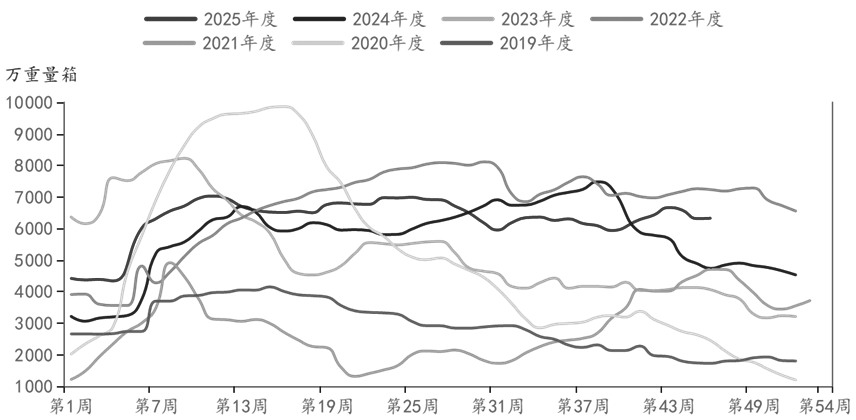

需求走弱,库存累积至高位

按照过往季节性规律,从9月开始玻璃进入需求旺季,库存一般会呈现季节性去化。但今年不仅没有去库,反而出现了旺季累库的现象。据钢联数据,截至2025年10月31日当周,浮法玻璃厂内库存为6579万重箱,全年需求最好的“金九银十”逆势累库322.4万重箱,库存积累至历史同期第二高。

为何会出现旺季累库的情况呢?核心在于今年玻璃供需双弱,但需求下降的幅度大于供给的减少幅度。据钢联数据,2025年1—10月国内浮法玻璃产量为4807.76万吨,同比下降7.5%。而需求端集中在房地产和汽车两大领域。据国家统计局数据,2025年1—10月房地产累计竣工面积3.49亿平方米,同比下降16.9%。按房地产行业占平板玻璃需求的70%~75%计算,对玻璃需求的下降幅度约11.8%(按70%折算)。汽车需求则相对较好。据钢联数据,2025年1—10月国内汽车产量为2766.12万辆,同比增长13.1%。按汽车行业占平板玻璃需求的15%~20%计算,对玻璃需求的增长幅度约为2.6%(按20%折算)。综合来看,房地产和汽车行业的玻璃需求下降约9.2%,相比玻璃产量的下降幅度7.5%而言,需求端的减少大于供给端的减少,玻璃累库也就成为必然。

图为浮法玻璃厂内库存

结论

结合上文分析,玻璃有“煤改气”导致的冷修减产和成本支撑,价格持续大幅下跌后或有超跌反弹,但玻璃整体需求较弱,库存逆季节性积累,过剩格局难改。建议现货企业把握价格反弹时逢高套保的机会。(作者单位:中辉期货)

来源:期货日报网