黄金 迎来新一轮考验

近期随着美国这场历时最长的政府 “停摆”结束,超过40日的“关门”对经济带来的冲击将得到更为明确的衡量,市场焦点重新回到美联储货币政策路径以及关税对通胀的影响方面。前期在美联储即将结束缩表及“鸽派”官员支持12月进一步降息的情况下,国际金价得到提振走强,自4000美元/盎司下方回到4200美元/盎司以上高位,但上周末由于美联储鹰派官员表态打压12月降息预期,金价当周涨幅迅速收窄,回调至4100美元/盎司下方,国内金价则相对抗跌。

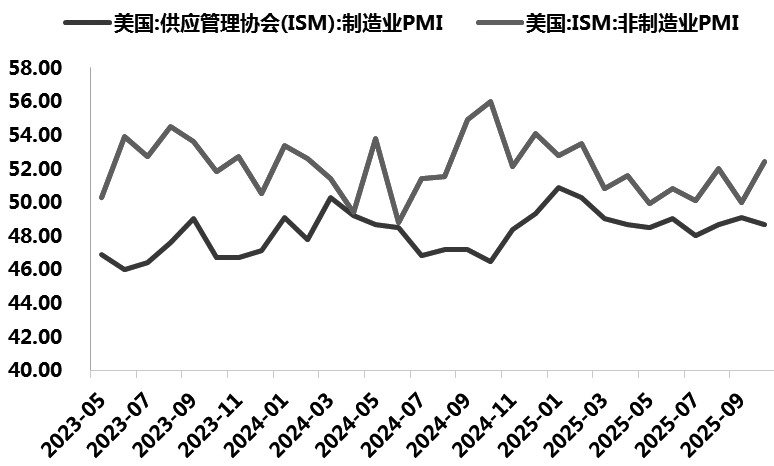

图为美国制造业和服务业景气度

统计数据缺失使美国经济前景模糊,12月美联储降息存在不确定性。随着美国政府重启,前期暂停公布的各项重要经济数据陆续明确发布时点,包括9月非农数据和PCE物价指数,都将在11月中下旬出炉。此外,三季度GDP也将在月末公布。目前从部分非政府机构公布的数据看,经济活动景气度分化,就业市场持续恶化,居民对未来经济预期趋于悲观。美国10月ISM制造业PMI指数意外降至48.7,不及预期的49.5,数据反映出制造业普遍低迷。服务业PMI指数则超预期升至52.4,新订单指数创一年新高,反映需求仍具韧性,但通胀压力增大。

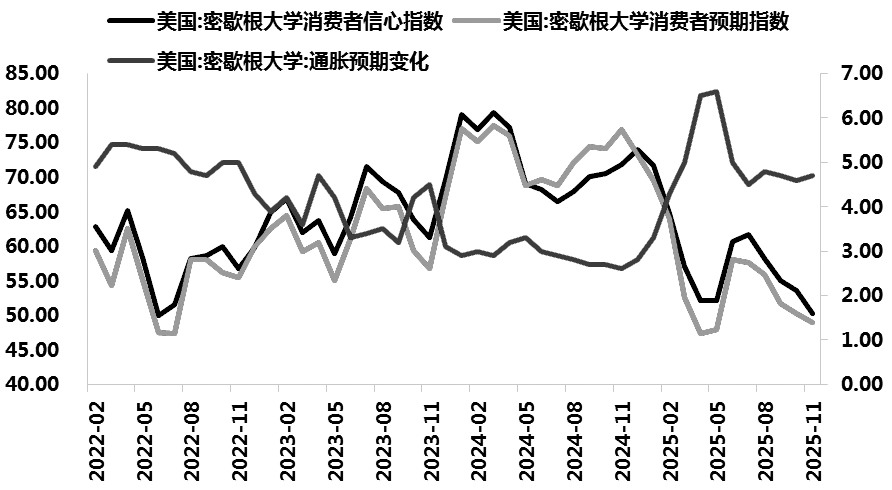

图为美国消费者信心预期

10月ADP就业人数增加4.2万,创7月以来最高,在经历2个月连续下滑后私营部门就业市场出现企稳迹象。企业招聘规模仍然不大,增长主要来自教育和医疗保健、贸易、交通运输和公用事业等服务业。然而ADP另一高频就业数据显示,截至10月25日,当月共减少45000个工作岗位,创2023年3月以来最大的月度就业人数降幅。11月美国密歇根大学消费者信心指数初值为50.3,创2022年6月以来的最低水平。消费者对未来一年的通胀预期初值略升至4.7%,强于预期,美国政府持续“停摆”导致居民的消费信心进一步恶化,但在贸易战背景下,通胀预期并未降温。面对关税、AI发展势头强劲和移民政策收紧等冲击,叠加美国政府“关门”的影响,主流机构预测四季度潜在的经济损失可能为GDP的1%~2%。

从美联储官员最新的表态来看,在缺乏有力数据支持的情况下“鹰鸽”两派对12月的决策分歧较大。一方面,部分官员认为,就业面临的下行风险有所上升,无论是需求端还是供给端均出现降温迹象;另一方面,就业和通胀之间的平衡难以得到统一,决策者更加谨慎,后期需要更多经济数据提供支撑。CME FedWatch预测显示,上月末市场对12月降息的预期概率仍高达90%,上周已降至60%,目前徘徊在45%左右。

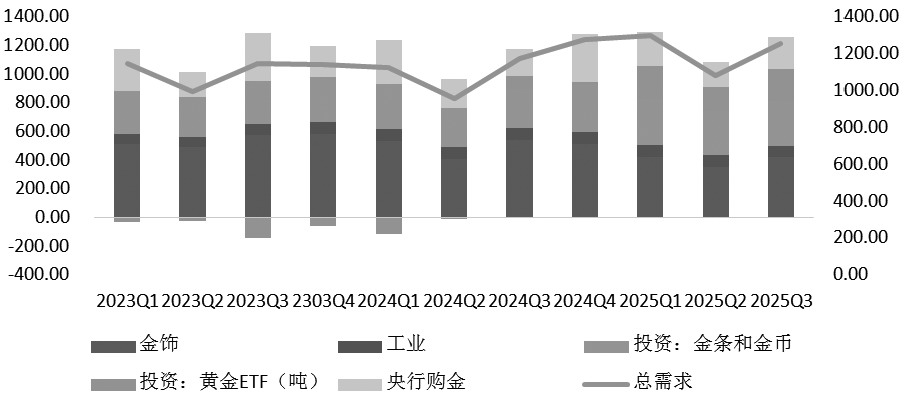

图为全球黄金季度需求走势

地缘局势方面,目前全球地缘冲突频发,使市场避险情绪难以消退。

尽管宏观因素影响增大,但黄金投资等需求强劲仍支撑价格。据世界黄金协会统计,2025年三季度全球黄金总需求为1258吨,比二季度回升16%,同比增长7%,黄金价格在4—8月盘整之后再度迎来上涨,各个领域的需求均有所增加,特别是ETF和央行购金需求比二季度显著上升,首饰需求亦脱离2020年以来新低而出现回升。ETF需求方面,10月在金价大幅拉升后回落的背景下,全球黄金ETF持仓整体维持净流入。其中,北美地区流入规模最大,达到47吨,亚洲地区增持45吨,但欧洲地区净流出37.4吨。在美联储宽松货币政策及美国政府“关门”等影响下,机构投资者增持黄金ETF意愿仍较强。此外,中国、印度、土耳其和波兰等央行的常态化购金节奏明确,10月末我国黄金储备2304.5吨,较9月末增加0.93吨,为连续12个月增持。

综上,全球地缘政治、经济下行等风险事件频发,更多央行增持黄金,投资者重塑资产定价体系,对金融属性强的商品货币的配置比例仍将上升,中长期有望驱动贵金属重返牛市。短期看,随着美国经济数据陆续揭晓,黄金市场迎来新一轮考验,特别是9月非农就业报告或对金价方向起到决定作用,在此之前,建议投资者保持观望,金价回调过程中可选择在低位介入。(作者单位:广发期货)

来源:期货日报网