货币环境对期债仍有支撑

上周以来,国家统计局、央行陆续公布10月经济金融数据,社会融资金额、货币供应量、工业生产、消费同比增速放缓,投资同比降幅扩大。总体看,需求端数据依然偏弱,权益市场高位回落,国债期货价格有所上行。

房地产市场仍在调整

10月工业生产延续稳定增长态势,规模以上工业增加值同比增长4.9%,较9月回落1.6个百分点;社会消费品零售总额同比增长2.9%,较9月回落0.1个百分点。不过,文体休闲、交通出行等体验式服务消费快速增长,印证了消费需求从商品向服务业延伸的升级趋势,意味着消费场景持续拓展。1—10月固定资产投资同比下降1.7%,其中房地产投资同比下降14.7%,降幅继续扩大;基建投资同比下降0.1%,年内首次由正转负;制造业投资增长2.7%,成为稳投资的核心支柱。总体上呈“地产拖累明显、新动能逆势突围”的结构性特征,排除房地产后投资实现正增长,印证经济转型期投资动能的重构。除投资同比继续下滑外,1—10月房地产开发资金来源累计同比下降9.7%,商品房销售面积累计下降6.8%,销售额累计下降9.6%,降幅均继续扩大。一线城市二手住宅销售价格环比下降0.9%,连续7个月回落。二三线城市二手住宅销售价格环比也继续下降,房地产投资、销售、价格仍未企稳。

资金活化程度较高

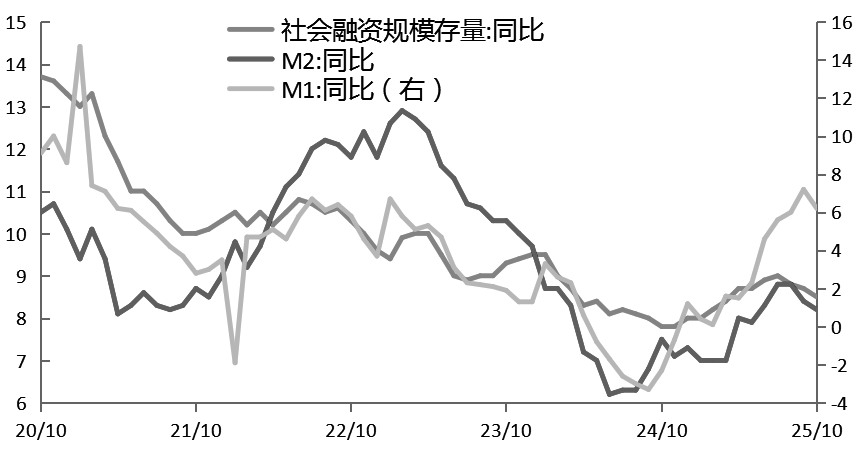

图为社会融资规模存量、M2、M1同比走势(单位:%)

2025年前10个月社会融资规模增量累计为30.9万亿元,比上年同期多3.83万亿元。10月,受居民新增贷款减少,企业贷款处于低位,政府债券融资阶段性回落影响,社会融资规模增量为8150亿元,10月末社会融资规模存量为437.72万亿元,同比增长8.5%,环比小幅回落0.2%,托底经济作用显著。10月份居民、企业存款继续流向收益更高的非银领域,推动非银行业金融机构存款同比大幅增加,带动M2增速维持在8.2%,较上月回落0.2个百分点。M1同比增速为6.2%,未能延续今年4月以来的升势,但仍处于相对高位,显示资金活化程度较高。

央行加大公开市场操作力度

上周,央行公开市场操作货币投放11220亿元,回笼4958亿元,净投放6262亿元。11月17日,央行开展2830亿元7天期逆回购操作,净投放1631亿元,同时开展8000亿元6个月期买断式逆回购操作,这是本月央行第二次开展买断式逆回购操作,两次合计投放15000亿元,对冲后净投放5000亿元,继续向市场投放长期流动性,稳定市场预期。不过受税期等因素扰动,7天期Shibor上行4.6BP报1.514%,市场利率有所回升,但总体保持稳定。央行发布第三季度货币政策执行报告指出,下一步要实施好适度宽松的货币政策,综合运用多种工具,保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的货币金融环境。

美国政府结束“停摆”

上周,美国总统签署国会两院通过的一项联邦政府临时拨款法案,从而结束了史上最长的联邦政府“停摆”。特朗普表示,美国政府因“停摆”损失了1.5万亿美元。国际货币基金组织(IMF)发言人表示,IMF已察觉到美国经济出现疲软迹象,受政府“停摆”的部分影响,预计美国四季度GDP增速将低于此前IMF预测的1.9%。美联储官员卡什卡利表示不支持美联储上一次的降息决定,但对12月的政策会议应采取何种行动仍未作出决定;穆萨勒姆表示,鉴于通胀仍高于美联储2%的目标,决策者在进一步降息方面应保持谨慎;哈马克表示,美联储应维持利率不变,以继续降低通胀。受多位美联储官员发表“鹰派”言论影响,市场对美国通胀的担忧加剧,对未来降息持谨慎态度,美债收益率回升。

综上,当前外部环境不确定性仍存,美联储降息进程存在变数,权益市场保持强势对国债期货价格有一定扰动。国内出口和工业生产数据保持高位,消费数据有所回落,投资增速由正转负,居民消费信心不足,物价处于低位。预计央行将保持支持性货币政策,后续国债买卖等操作力度将进一步加大,市场资金面处于合理充裕状态,为“十五五”时期经济稳定增长和金融市场稳定营造适宜的货币金融环境,对国债期货价格有一定支撑。此外,近期移仓换月窗口开启,本周国债期货各品种主力合约将逐步从2512合约切换至2603合约,投资者需做好移仓规划。(作者单位:申银万国期货)

来源:期货日报网