A股震荡蓄势 科技板块长线可期

积极因素支撑

10月经济数据释放积极信号,新动能驱动产业结构优化升级,对经济的支撑作用不断强化,凸显我国经济韧性。此外,考虑当前美国经济和通胀形势,美联储未来仍有降息空间,届时外需回暖将提振国内生产,为经济企稳回升注入外部动能。展望中长期,新兴产业和未来产业的培育壮大是未来经济增长的核心驱动,因此科技风格仍是长期主线方向。

上周市场走势分化,价值风格走强,成长风格走弱。受金融和消费板块支撑,上证50小幅收涨,上证指数微跌,创业板指和科创50跌幅较大。行业方面,综合、纺织服装、商贸零售、美容护理、医药生物领涨,通信、电子、计算机、机械设备、国防军工领跌。

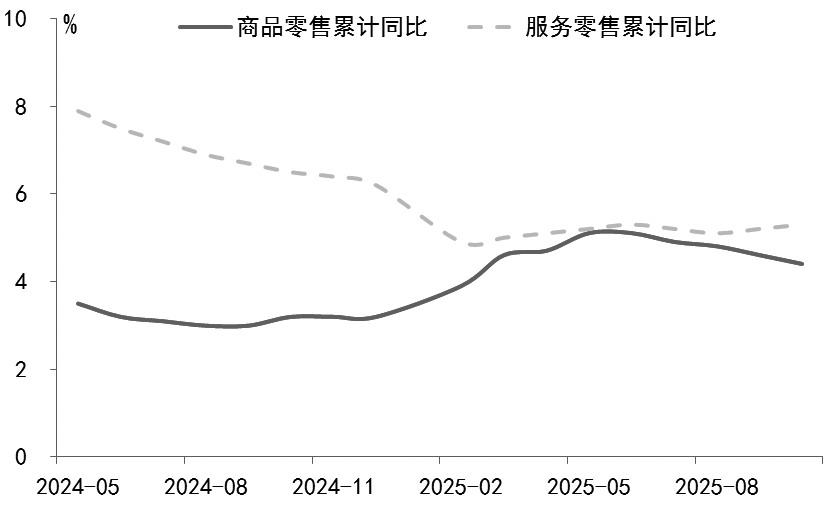

受以旧换新等促消费政策提振,1—10月社会消费品零售总额累计同比增长4.3%,增速较去年同期提高0.8个百分点。10月社会消费品零售总额同比增长2.9%,增速较上月下降0.12个百分点,主要是汽车销售走弱造成一定拖累。10月除汽车以外的消费品零售额同比增长4%,增速较9月提高0.8个百分点。今年以来,在扩大服务消费政策和假日经济效应等因素的刺激下,服务消费持续向好。1—10月服务零售额同比增长5.3%,高于同期商品零售额增速0.9个百分点。由于双节效应,居民出行增加,餐饮、住宿、文娱、交通等相关消费大幅增长。10月餐饮收入同比增长3.8%,增速较上月提高2.9个百分点。节假日消费需求释放,加之“双十一”购物节促销活动提前,带动基本生活类商品销售实现亮眼增长,吃类、穿类、日用品类零售额增速较9月均有所增长。部分升级类商品零售额增速显著加快,金银珠宝类增速大幅提升至37.6%。总的来看,虽然10月消费增速略有回落,但在服务消费和升级类消费的共同驱动下,消费结构持续优化。

图为商品零售额和服务零售额累计同比走势

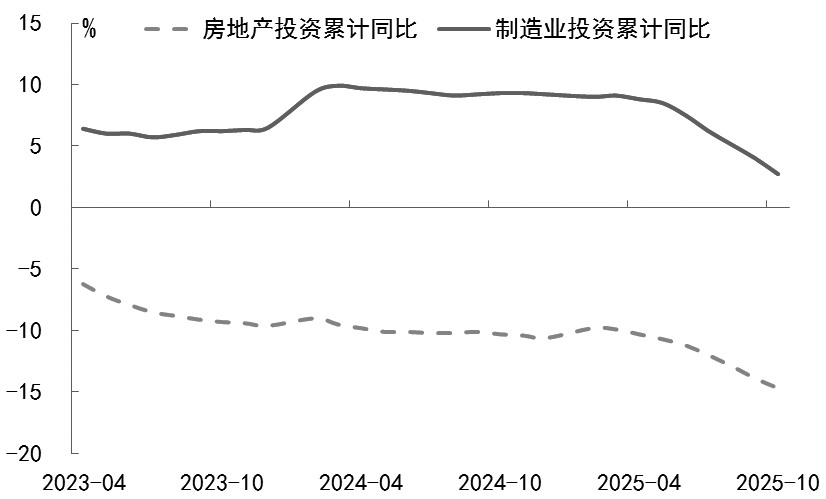

投资增速承压,但在新动能的引领下,投资端转型升级持续推进。1—10月,固定资产投资(不含农户)同比下降1.7%,增速较1—9月扩大1.2个百分点。分项来看,制造业投资发挥支撑作用,1—10月制造业投资同比增长2.7%,增速较1—9月下降1.3个百分点。1—10月狭义基建投资同比下降0.1%,增速较1—9月下降1.2个百分点。其中,在“两重”相关政策的带动下,重点领域基础设施投资保持较快增长。1—10月房地产投资同比下降14.7%,降幅较1—9月扩大0.8个百分点,房地产投资仍然较为低迷。高技术服务业投资持续发力,尤其是信息服务业投资增长势头强劲。1—10月高技术服务业投资同比增长5.5%,其中信息服务业投资增长32.7%。地产仍处于调整周期,但施工面积降幅收窄。

图为房地产投资和制造业投资累计同比走势

生产端呈现传统产业提质增效、装备制造业有力支撑、新兴产业蓬勃发展的鲜明特点。1—10月规模以上工业增加值同比增长6.1%,高于上年同期0.3个百分点;10月同比增长4.9%,增速较9月下降1.6个百分点。10月规模以上装备制造业增加值同比增长8%,累计增加值占全部规模以上工业的比重为36.1%,发挥“压舱石”作用。10月规模以上高技术制造业、数字产品制造业增加值同比分别增长7.2%、6.7%,新质生产力加速壮大。

综合来看,10月经济数据仍有积极信号,新动能驱动产业结构优化升级,对经济的支撑作用不断强化,凸显我国经济韧性。此外,考虑美国经济和通胀形势,美联储未来仍有降息空间,届时外需回暖将提振国内生产,为经济企稳回升注入外部动能。因此,后续稳增长政策和新动能将引领经济逐步企稳,叠加美联储降息带动全球流动性进一步改善,将为市场提供坚实支撑。短期来看,市场或延续震荡走势,等待基本面修复和海外降息落地的进一步催化。展望中长期,根据“十五五”规划建议,新兴产业和未来产业的培育壮大是未来经济增长的核心驱动,因此科技风格仍是长期主线方向。(作者单位:申银万国期货)

来源:期货日报网