商品涨跌分化,油脂居前-2025年11月14日申银万国期货每日收盘评论

2025-11-15 09:08:04

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

美联储哈马克:美联储政策需要保持一定程度的紧缩,以降低通胀压力。美联储需要维持一定程度的政策限制以冷却通胀;预计未来两到三年通胀率将高于目标水平。由于技术因素,美联储可能不久后将再次扩大资产负债表;美联储要处理完所有国债持仓还需要相当长的时间。美联储穆萨勒姆:美联储在利率接近中性水平时需保持谨慎;有必要继续抑制通胀;政策更接近中性,而非适度紧缩。

2)国内新闻

10月份国民经济运行基本平稳,稳中有进态势持续。11月14日,国家统计局公布数据显示,10月份,坚持稳中求进工作总基调,加力稳就业、稳企业、稳市场、稳预期,纵深推进全国统一大市场建设,积极畅通国内国际双循环,生产供给基本平稳,就业总体稳定,物价有所改善,新动能培育壮大,国民经济保持总体平稳、稳中有进发展态势。

3)行业新闻

10月份各线城市商品住宅销售价格总体下降。国家统计局城市司首席统计师王中华解读2025年10月份商品住宅销售价格变动情况统计数据,2025年10月份,70个大中城市中,各线城市商品住宅销售价格环比和同比均下降。10月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。其中,上海上涨0.3%,北京、广州和深圳分别下降0.1%、0.8%和0.7%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.5%,降幅扩大0.1个百分点。10月份,一线城市二手住宅销售价格环比下降0.9%,降幅比上月收窄0.1个百分点。其中,北京、上海、广州和深圳分别下降1.1%、0.9%、0.9%和0.9%。二线城市二手住宅销售价格环比下降0.6%,降幅收窄0.1个百分点。三线城市二手住宅销售价格环比下降0.7%,降幅扩大0.1个百分点。

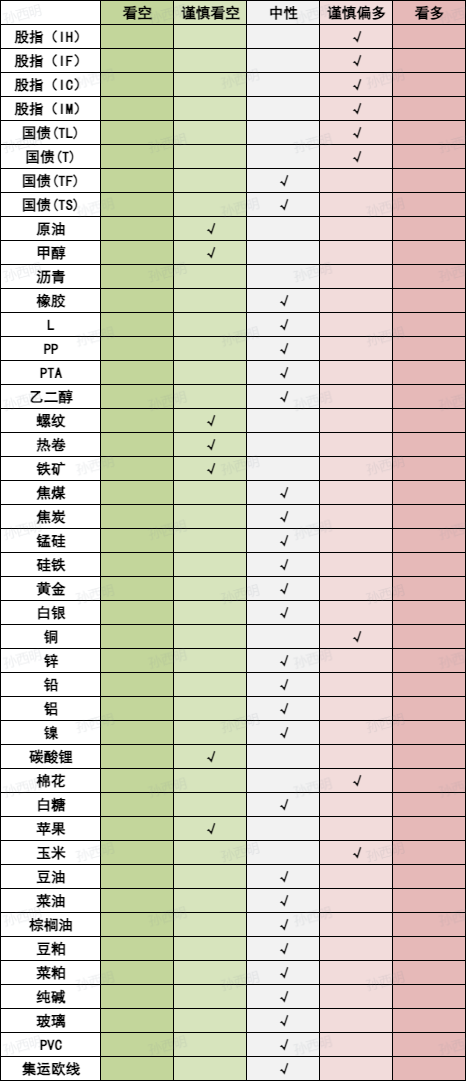

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

股指:股指尾盘跳水,综合和房地产行业领涨,电子通信行业领跌,市场成交额1.98万亿元。资金方面,11月13日融资余额增加40.69亿元至24881.55亿元。十五五规划仍然聚焦科技自立,预计科技板块是长期方向。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。临近年底,资金相对谨慎,市场风格相较三季度也更为均衡。从当前走势看,仍有望继续维持长牛慢牛。

【国债】

国债:涨跌不一,10年期国债活跃券收益率下行至1.804%。本周央行加大公开市场操作力度,净投放6262亿元,各Shibor品种利率普遍回落,市场资金面保持宽松。央行货币政策执行报告指出要实施好适度宽松的货币政策,保持社会融资条件相对宽松。美国总统特朗普正式签署临时拨款法案,结束了持续43天的美国历史上最长的政府“停摆”,多位美联储官员发表鹰派言论,对通胀表示担忧,并对未来降息持谨慎态度,美债收益率回升。10月份CPI同比上涨,PPI降幅收窄,社融存量、M2、M1同比增速均有所回落,居民、企业存款继续流向收益更高的非银领域,经济数据方面,工业生产、消费同比增速放缓,投资降幅扩大,主要受房地产拖累,商品房销售降幅扩大,二手房价格环比继续回落,仍处于调整过程中。短期受市场避险情绪缓和等因素影响,期债价格有所回落,不过当前经济基本面数据转弱,央行表示将继续坚持支持性的货币政策立场,预计市场流动性将保持合理充裕,对短端国债期货价格具有一定的支撑,关注跨期套利机会。

2)能化

【原油】

原油:SC上涨0.66%。美国对卢克公司实施了制裁。根据这些制裁措施,自11月21日起,任何与这家俄公司的交易都被禁止。美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。《石油市场月度报告》说,全球石油供应量的持续增长在10月出现了短暂逆转——当月每日供应量环比下降了44万桶,降至1.082亿桶。这是由于许多油田进行了计划中的检修,同时还有一些意外停机事件导致产量下降。不过,总体来看,当月的日均供应量仍比1月份高出620万桶。整体向下趋势难改。

【甲醇】

甲醇:甲醇下跌2.47%。国内煤(甲醇)制烯烃装置平均开工负荷在86.8%,环比下降1.02个百分点。沿海甲醇库存延续累积。截至11月13日,沿海地区甲醇库存在167.4万吨(目前沿海甲醇库存处于历史高位),相比11月6日上涨7.5万吨,涨幅为4.69%,同比上涨34.67%。整体沿海地区甲醇可流通货源预估在95.7万吨附近。据卓创资讯不完全统计,预计11月14日至11月30日中国进口船货到港量为73.89万-74万吨。截止11月13日,国内甲醇整体装置开工负荷为76.54%,环比提升0.45个百分点,较去年同期提升1.83个百分点。短期甲醇震荡偏弱。

3)黑色

【焦煤焦炭】

双焦:今日双焦盘面走势偏弱,焦煤持仓量环比小幅下降。本周钢谷数据显示,全国建材产量环比下降、热卷产量环比基本持平,建材社会库存有所下降、热卷去库幅度不明显,两者表需环比均基本持平。本周钢厂盈利率环比继续下降,铁水产量因河北地区部分高炉恢复生产环比回升、提振双焦需求,判断短期盘面呈震荡走势,关注后市焦煤供应变化、钢材去库速度、以及铁水产量走势。

4)金属

【铜】

铜:日间铜价收低。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收低超1%。锌精矿加工费尚回落,精矿供应阶段性紧张,但冶炼产量延续增长。中钢协统计的镀锌板库存总体高位。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

5)农产品

【白糖】

白糖:郑糖主力维持区间运行。国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。当前巴西中南部累计糖产略超去年同期水平,制糖比虽有所回落、不过仍维持在高位。近期巴西油价价格下调,乙醇价格有所下行,白糖价格中枢下移。当前原糖价格跌破区间,下方空间打开,预计糖价趋势向下。反观国内市场,郑糖跟随原糖走势,进口利润增加对郑糖价格有所拖累。不过考虑到当前即将进入国内新榨季压榨阶段,成本端或对糖价有所支撑。近期正处于旧糖清库阶段,现货成本对盘面价格有所支撑,预计短期郑糖或维持区间震荡走势。

【棉花】

棉花:郑棉偏弱运行震荡。当前,新疆籽棉采摘已进入尾声。随着轧花厂皮棉生产成本基本锁定,收购环节对棉价的指引作用逐步减弱,市场关注重心重回基本面供需,在供给端持续释放压力的背景下,短期或仍有继续下行风险。

6)航运指数

【集运欧线】

集运欧线:EC震荡,下跌1.16%。盘后公布的SCFI欧线为1417美元/TEU,环比小幅上涨94美元/TEU,基本对应于11.17-11.23期间的欧线订舱价,反映第47周船司的小幅挺价。在马士基带头调降下,其第47周和第48周分别报价2250美元和2000美元左右,11月下半月挺价预期证伪,目前现货装载压力偏大的OOCL和PA联盟基本已跟降,MSC则在最初开舱就偏低,报价大柜2365美元,预计11月下半月大柜均价仅略高于11月上半月,在2200-2300美元左右。运力投放相对充裕,年底旺季挺价节奏不及预期,弱现实下船司挺价提涨力度有限,尽管马士基同步发布12月涨价函,但年底旺季或已无可博弈的空间,关注后续运价拐点和船司12月开舱情况。

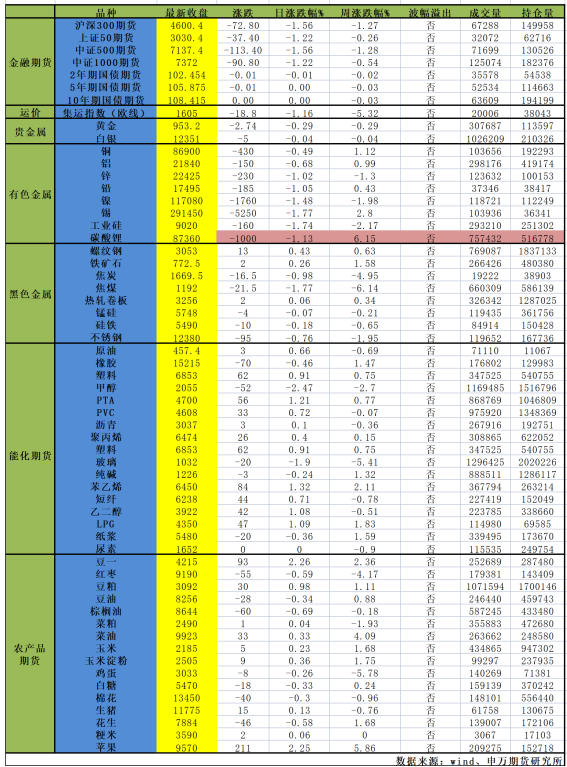

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据