债市 趋势性机会仍需等待

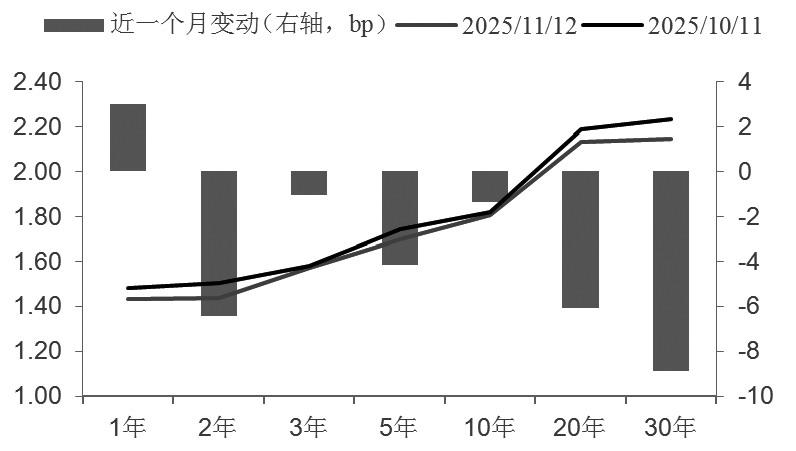

10月中旬至今,权益市场涨幅放缓,超长债因前期超跌而修复明显。截至目前,10年期国债活跃券250016报1.8%,30年期国债活跃券2500006报2.15%。从利差水平观察,30Y—10Y利差(活跃券)水平已从年内新高明显回落。近期市场分歧较大,在“上有顶,下有底”的格局下,债市波动收窄,整体呈现窄幅震荡行情。

资金面在央行的呵护下维持平稳宽松格局。日前央行公布买断式逆回购操作公告,实现3个月期买断式逆回购等量续作,预计月内仍有一次6个月期的买断式逆回购续作。从资金价格表现看,存款类机构隔夜回购利率仍维持在政策利率附近。

10月27日,央行宣布重启国债买卖,首月操作金额200亿元,市场对此存在分歧,多头认为仍有操作空间,空头认为操作量较少。11月11日,央行公布《2025年第三季度中国货币政策执行报告》(以下简称《报告》)。对经济形势,央行认为,全球“增长动能依然不足”“国内经济回升向好基础仍需加力巩固”。对货币政策,新增“逆周期和跨周期”相关表述,其中“跨周期”为时隔5个季度再提,该提法标志着我国宏观政策框架从传统的“逆周期调节”向兼顾中长期结构性问题的战略转型。

图为近一个月关键期限国债收益率曲线及变化(单位:%)

同时,本次表述删去“根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏”,改为“综合运用多种工具,保持社会融资条件相对宽松”。对货币政策工具的利用从“落实落细”改为“实施好”,择机的表述有所弱化。我们认为,政策仍有适度宽松的空间。利率方面,本次未提“资金空转套利”相关的问题,延续强调推动社会综合融资成本下降的总基调。新增“保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导”,资金面的表述更加乐观。整体看,四季度流动性仍将保持适度宽松。

《报告》提出,要科学看到金融总量指标,“社会融资规模、货币供应量增长与名义经济增速基本匹配的同时,贷款增速略低一些也是合理的,反映我国金融供给侧结构的变化”,并明确提出“观察金融总量要更多看社会融资规模、货币供应量指标”,表明后期央行对增速下行的容忍度提高,同时对于金融结构性变革作出判断。结构性经济增长中,传统行业更偏向于信贷类的间接融资方式,而新兴产业的发展更多依靠政府端直接融资的支持。叠加政府化债的进行,今年以来,新增社融的同比多增基本靠政府债券融资来实现。因此,后期相比贷款,社融和M2将更加全面合理。

《报告》重点谈了几个方面的利率比价,银行净息差、期限利差、信用利差、品种利差,以及政策利率与市场利率的比价。从净息差的角度观察,未来或看到存款利率先调整,但在降低银行负债压力的同时,可能会进一步引发存款出表,从而导致负债端不稳定。从期限及信用利差角度观察,收益率曲线仍将维持正常向上的结构,以及保持不同收益率曲线间的差别。针对品种利差,央行表示,“督促银行不发放税后利率低于同期限国债收益率的贷款”。对此,我们认为,这将对贷款利率的下限产生影响,而在信贷投放压力偏大的背景下,如果要引导实体融资成本下行,对应期限国债收益率不应出现趋势性的逆向变化。

图为30年期国债期货主力合约日线

基本面方面,10月国内CPI同比上涨0.2%,扣除食品和能源价格后的核心CPI同比上涨1.2%,连续第六个月涨幅扩大。PPI环比转正,同比降幅收窄,但是CPI分项中服务消费,以及包括金饰在内的其他用品环比上涨3.8%,对CPI起到拉动作用,通胀的回升高度及持续性仍需观察,债市对此反应偏谨慎。从PMI的表现看,显示出内需弱修复的格局,结合央行的政策指引,资金面及政策面的呵护仍将持续。

展望后市,债券市场步入政策真空期,下一个宏观时点或在12月。当前影响债市的利空因素在于,宏观叙事改善及公募基金销售新规尚未落地,股市性价比仍高于债市;利多因素在于,四季度债券供给压力减小,基本面压力增大,资金面预计维持平稳。债市环境较三季度明显改善,但趋势性机会的出现仍需更多政策落地,短期内波段操作仍是首选。(作者单位:创元期货)

来源:期货日报网