股指 主线行情面临切换

10月下旬以来,A股主要指数呈现震荡走势,以上证指数为代表的宽基指数上行受限,在4000点附近承压。一方面受宏观因素的影响,中美贸易摩擦及美联储加息路径摇摆不定,投资者风险偏好受到压制。另一方面,当前指数缺乏带领市场突破的优势结构,科技板块来到性价比相对较低的区间。PPI转正预期等景气度交易仍有热度,尽管短期难以兑现,但从中长期看,PPI转正预期或将是A股最有活力的板块。

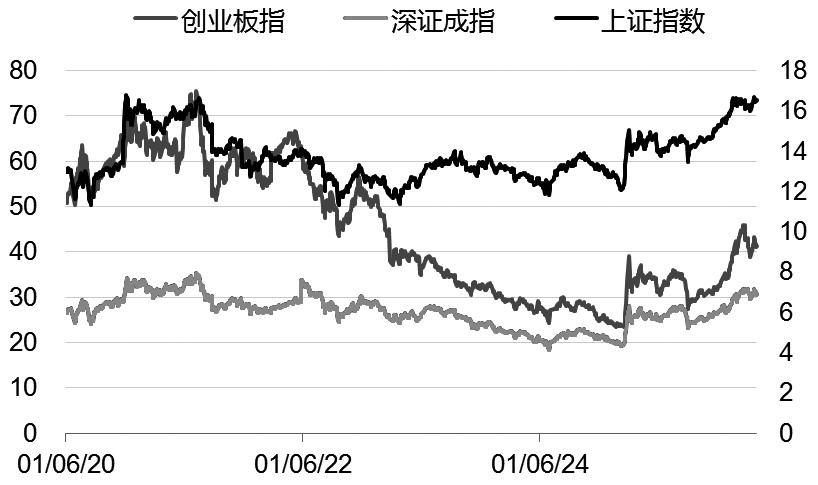

图为A股主要指数市盈率(单位:%)

历史经验表明,在科技成长板块性价比偏低时期,市场延续上涨需要业绩高增等因素验证,但并不意味着指数会出现大幅调整,一般以相关板块估值回落来消化性价比过低的问题。此外,当前阶段对流动性敏感度提升,这也与科技成长板块在流动性宽松时期表现偏强相对应。因此,股指整体短期突破或有一定难度,投资者焦点转向顺周期、避险等板块,意味着当前市场面临主线切换的需求。

尽管近期A股走势震荡,但与全球其他主要股指相比,A股表现偏强,或与本轮行情外资参与程度较低有关。美国政府“开门”在即,有利于美元流动性扩张,但释放的美元并不一定会大幅流入A股市场。从三季度外资持仓来看,外资持股市值占A股流通市值的比例为2.84%,较二季度减少0.13个百分点。而三季度恰逢A股科技股大幅走强,融资余额净增长5402亿元,占A股流通市值比例上升0.23%。对比来看,本轮A股行情主要由内生动力驱动,外资影响有限。

A股当前的矛盾是成交过于集中。尽管11月A股成交集中度指标徘徊于40%附近,低于45%的历史偏高经验值,但明显高于35%的历史底部经验值。在结构风险仍待释放的背景下,指数在前高附近踌躇不前,当前动能从科技板块向顺周期板块切换有利于释放成交集中的风险。回顾2015年A股大涨前的震荡期,成交集中度先升后降,表征资金从传统热门行业转向新行业时,资金结构趋于健康,从而为后期大涨奠定基础。近期成交集中度不断下降至50%以下,成交额靠前个股表现均偏弱,反映资金从拥挤的科技板块向其他板块切换,这有利于平衡市场的资金结构。若后续缺乏数据支撑,市场或将延续 “结构风险释放—主线逻辑推动反弹—结构风险加剧—风险再度释放”的震荡格局。

国内方面,“十五五”规划公布,未来5年基建行业发展方向明确,将带来投资端的边际改善。海外方面,其经济政策与总统选举有关,因此呈现4年周期,工业金属价格往往在美国总统选举年份处在底部,而到中期选举年份达到高点。目前国内库存长期处于低位,制造业修复、能源转型建设、电网与数据中心投资带来的阶段性需求反弹,使得低库存环境下的边际需求改善被迅速放大,预计全球补库周期的持续性或将超出市场预期。当前美国服务业步入滞胀后期,而制造业数据则处于复苏早期。随着全球降息周期的开启,未来全球制造业周期或存在明显的向上修复空间。不过同样需要关注服务业的下行对于经济预期和金融市场的阶段性影响,且这种影响有可能相互加强。因此,中国5年周期和美国4年周期叠加,2026年将是中美共振之年。国内相关大宗商品价格处在相对低位,未来在需求侧和供给侧共振的背景下,有可能迎来阶段性反弹。

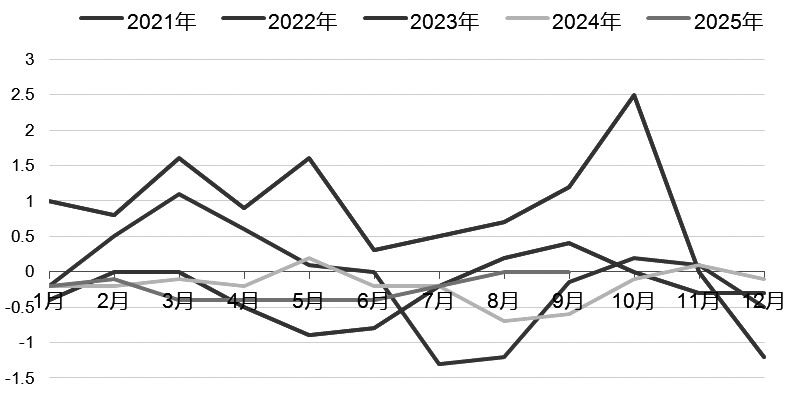

当前大宗商品价格处于低位,在供需两端共振下,PPI有望阶段性回升,市场风格或将从高位向低位切换。2025年10月,PPI同比下降2.1%,降幅较前一个月收窄0.2个百分点;环比增长0.1%,较前一个月上涨0.1个百分点。行业层面,有色金属冶炼及压延加工业、煤炭开采和洗选业是10月PPI环比转正的主要支撑项。历史经验表明,在PPI回升期,小盘价值与周期风格通常占优。这源于宽松流动性对小盘股的支撑,以及PPI转正对前期低估价值股的盈利修复预期。周期板块的强势则直接受益于其业绩与PPI的高度相关性,其核心驱动力在于地产与基建投资的共振发力,这是影响周期风格最关键的因素。展望未来,随着“十五五”规划落地及“反内卷”政策深化,由政策驱动的资源品涨价行情有望再度上演,周期与价值板块的轮动或延续至明年春季。

图为PPI环比季节性变化(单位:%)

综合来看,股指短期横盘震荡,中长期或在顺周期板块的带动下进一步上行。(作者单位:大有期货)

来源:期货日报网