贵金属 中长期看多逻辑未变

美联储10月如期降息25个基点,降息落地后美联储一直淡化12月再度降息的可能。但一系列数据显示美国经济放缓迹象明显,市场对美联储再度降息的预期升温。美国政府“停摆”危机有望化解,海外流动性有好转预期。此外,黄金实物需求依然强劲,央行持续购金对金价产生长期支撑。

综合来看,美国政府“停摆”有望结束,重要经济数据将恢复发布。数据表现将直接影响下月是否降息,短期金银价格或持续反弹。中长期贵金属看多的逻辑仍未发生实质性改变,美国货币政策仍处于宽松周期,货币宽松将进一步加剧滞胀风险。此外,美国政府债务规模或继续扩张,对全球美元信用体系产生不利冲击,贵金属长期多配价值依然存在。

美国政府“停摆”有望结束

当地时间11月9日深夜,美国参议院举行程序性投票。在此之前,参议院共和党与参议院的中间派民主党达成了一项协议,将为美国政府提供资金至2026年1月30日,并计划在2025年12月对《平价医疗法案》进行投票。这意味着美国政府“停摆”即将结束。

由美国共和党主导的参议院以60票赞成、40票反对的结果正式通过临时拨款法案,将终结创纪录的政府“停摆”局面。该法案将移交由共和党领导的众议院审议,最快将于本周进行最终表决,随后呈递至美国总统特朗普签署。

预计众议院共和党人将支持该法案,白宫也已对此表示认可。该法案将联邦政府资金维持至明年1月30日,并为农业部、军事建设和立法机构提供全年资金。据参与众议院共和党电话会议的人士透露,众议院议长约翰逊周一告知共和党同僚,希望最快于周三组织全院表决。众议院此次重返华盛顿是自9月19日进行最后一次表决后,历经50多天休会期的首次复会。

市场对美国政府即将结束“停摆”保持乐观态度,重要经济数据将陆续发布。市场博弈重心或转向宏观经济和货币政策方面。

央行购金支撑金价

图为黄金需求量

近期,央行购金步伐有所加快。根据世界黄金协会最新公布的数据,尽管金价处于创纪录的高位,但是三季度全球黄金总需求(含场外交易投资)同比增长3%,至1313吨,创历史新高。三季度全球央行加快购金步伐,净购金量总计220吨,较二季度增长28%,较上年同期增长10%。从前三个季度整体上看,全球央行净购金总量达634吨,较去年同期的724吨有所减少,但显著高于2022年之前的平均水平。中国央行10月末黄金储备报7409万盎司,环比增加3万盎司,为连续第12个月增持黄金。全球黄金ETF总持仓大幅增加222吨,叠加金条与金币需求大幅增加,共同推动黄金总需求的增长。地缘政治紧张局势加剧、通胀压力居高不下以及全球贸易政策的不确定性,均推升了投资者对避险资产的需求。

此外,2025年9月全球黄金ETF延续强劲流入态势,单月资金流入创历史新高,并推动第三季度成为有记录以来表现最强劲的季度。全球实物黄金ETF当月资金显著流入,推动总资产管理规模环比增长23%,至4720亿美元;总持仓量环比增长6%,至3838吨,接近2020年11月所创历史峰值。

美联储政策路径仍不明朗

美联储10月如期降息25个基点,但由于政府“停摆”持续,重要经济数据发布暂停,市场判断美联储政策路径的难度加大。鲍威尔在新闻发布会上的发言比市场预期更加“鹰派”,12月再次降息并非“板上钉钉”的事,未来美联储降息路径的走向更加不明朗。美国经济增长,尤其是消费者支出依然保持韧性,劳动力市场继续维持“低招聘、低裁员”的微妙平衡,需求疲弱导致就业继续下行的风险仍在增加。短期通胀风险偏上行,美联储将确保关税带来的一次性价格上涨不会成为持续性通胀。对于美联储后续行动,票委内部存在巨大分歧。政府持续“停摆”导致最新经济数据缺失,美联储可能在行动上保持谨慎。

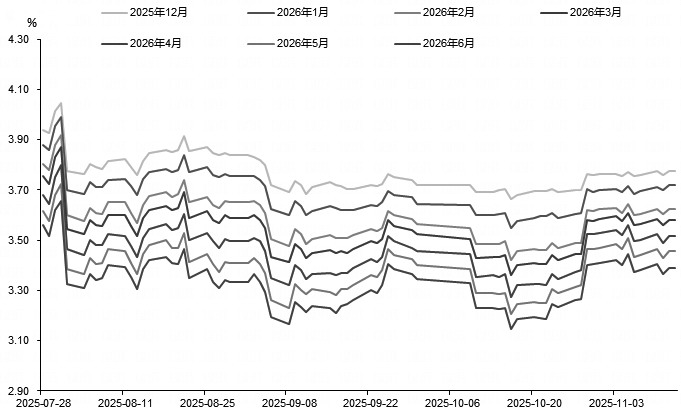

图为隐含利率预期

美联储未来货币政策的路径更加不明晰。目前,美国就业风险或大于通胀风险,美联储倾向降低利率,12月将是重要窗口期。预计12月联储延续9月点阵图、再降25BP依然是大概率事件,但12月之后美联储很可能暂停降息,进入观望期。此外,鲍威尔的任期将在2026年年中结束,在此之前可能确定下一任主席的提名。而新主席可能更加“鸽派”,与特朗普和财政部的诉求更一致,降息进程可能较鲍威尔时期有所加快。同时,市场对美联储独立性担忧或有所加剧,降息预期可能有更大波动。

综合来看,美国政府“停摆”有望结束,重要经济数据将恢复发布,数据表现将直接影响下月是否降息,短期金银价格或持续反弹为主。中长期贵金属看多的逻辑仍未发生实质性改变,美国货币政策仍处于宽松周期,货币宽松延续或将进一步加深滞胀风险。此外,美国政府债务规模或继续扩张,对全球美元信用体系或产生不利冲击,贵金属长期多配价值依然存在。(作者单位:徽商期货)

来源:期货日报网