工业硅 库存未见明显去化

近期随着供给端收缩及市场乐观情绪带动,工业硅价格走势偏强,截至昨日收盘,工业硅期货主力合约报收9180元/吨。

生产成本抬升

从工业硅成本构成来看,电力成本占比最大。根据各地区电力价格不同,电力成本在工业硅生产中占比40%~55%。当前西南产区逐渐步入枯水期,电价将较丰水期提升0.15~0.25元/千瓦时,折工业硅成本约2000元/吨,西南产区硅企生产成本显著抬升。

除电力之外,硅煤、石油焦、硅用电极及硅石亦是主要生产成本,在前期“反内卷”带动下,硅煤价格稳步抬升。近期随着工业硅开炉率下滑,对硅煤需求有所减弱,但供给端多数洗煤厂依旧维持以销定产模式,暂无库存压力,且硅煤自身成本端支撑较好,预计短期价格易涨难跌;石油焦市场交投较为活跃,呈现供给收缩、需求较好的格局,主流炼厂石油焦价格持续推涨;硅用电极表现相对较弱,因需求弱势及库存压力,价格上行阻力较大。考虑部分厂家成本倒挂,电极价格以持稳为主;硅石则随着西南产区开工率下移,需求转弱,价格呈下行趋势,但其本身自然属性较强,价格波动区间较窄,对工业硅成本影响有限。此外,从中长期看,紧缺的高品质硅石资源将在一定程度上推涨工业硅成本。综合来看,工业硅成本上移较为明显,对硅价下方形成稳固的支撑。

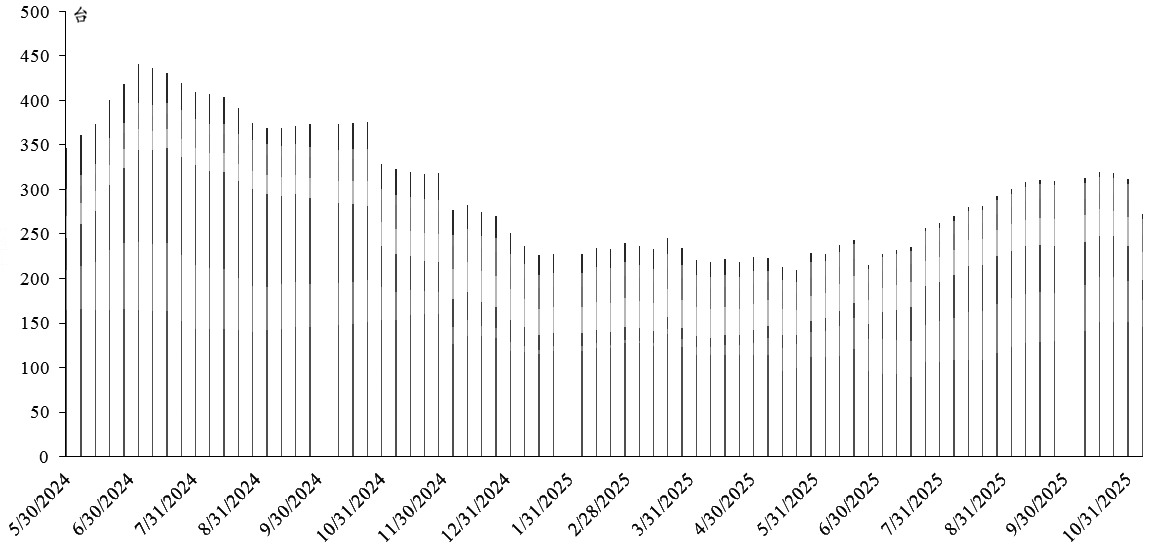

西南产区开工率降至低位

供给端的变动主要来西南产区(云南、四川)。10月开始,西南产区逐渐从丰水期向平枯水期过渡,电力价格的抬升使得硅企生产成本显著抬升,硅价则处于区间整理状态,硅企利润压缩,企业继续开工的积极性较弱,多数硅企于10月底开始陆续进入季节性停产期。相关机构调研数据显示,截至上周,四川地区开工率为41%,除去样本内大厂,剩余硅企开工率在13%左右。当前四川地区处于平水期,在产硅企将根据硅炉或市场情况选择在月内或月末结转时进行部分减停产;云南地区则已步入枯水期,多数硅企已于10月底停产,另有部分硅炉在11月初停产,当前云南地区整体在产硅炉20台左右,多为一体化生产或有长单需交付。整体来看,西南产区已进入季节性减产期,开工率稳步下移,预计11月西南产区产量合计降幅将超过50%。

与西南产区相反,西北地区硅炉开工率有所回升,增减相抵后,工业硅供给端暂无明显缺口。新疆某大厂在9—10月陆续放量,叠加个别小厂提产,地区开工率整体有所回升。内蒙古、甘肃及宁夏地区开工率亦有所回升,西北地区产量整体呈现增加趋势。从地区占比看,新疆地区产量占全国总产量的52%,内蒙古、甘肃、宁夏地区产量合计占全国总产量的28%,四川、云南地区产量合计占全国总产量的17%,工业硅产量供给已转至西北地区。预计11月全国工业硅总产量将降至40万吨以内,环比降幅为12%,与往年同期相比基本持平。

图为工业硅主产区开炉情况

企业备库以刚需为主

从需求端看,变动主要来自多晶硅板块。2024年下半年以来,在行业自律减产的推动下,多晶硅企业多处于减产状态,开工率持续维持低位。今年7月以来,多晶硅价格触底反弹,加之西南产区进入成本较低的丰水期,多晶硅企业利润得到极大修复,企业开工率有所回升,月产维持在13万吨左右。11月,预计多晶硅产量将降至12万吨左右,减量主要来自四川和云南地区,且内蒙古地区或有相应的复产增量。从光伏终端市场看,考虑上半年“抢装潮”带来的需求前置及光伏电价上网政策的调整,四季度难有明显增量,后续持续关注多晶硅产能整合的落地情况。从有机硅板块看,随着华南、西南地区检修逐步完成并恢复生产,企业开工率或将有所回升,对工业硅需求增加,但从企业备库看,采买心态不佳,以刚需补库为主,工业硅现货成交价涨跌并存。

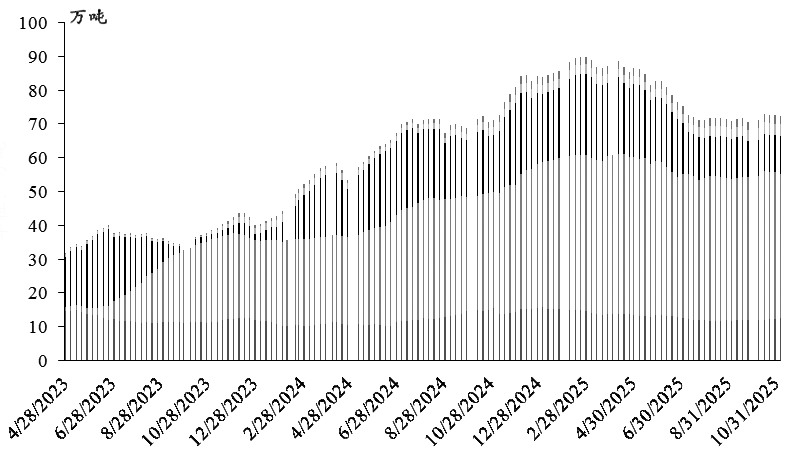

库存依旧处于相对高位。截至11月6日,工业硅总体显性库存为72.4万吨,较去年同期减少4万吨,但整体处于相对高位。其中,社会库存为12.7万吨,交割库库存为42.5万吨,新疆、云南、四川三地区厂库合计17.2万吨。此外,考虑本月月底期货仓单将进行集中注销,预计1万~2万吨的工业硅将流入现货市场,加之当前工业硅供需双弱,短期库存难以去化。

图为工业硅库存拆分情况

整体来看,成本抬升为硅价提供下方支撑,但需求偏弱及库存高位依旧是制约硅价上方空间的主要因素。

后市来看,工业硅供给端增减并存,整体有所收缩。多晶硅排产下移,对工业硅需求减少,有机硅开工率虽有所回升,但采买以刚需补库为主。硅铝合金方面,开工率相对平稳,需求端整体未见明显增加。从价格端看,工业硅价格下方有成本支撑,上方有高库存的压力,预计短期维持区间整理,盘面继续上行需更多利好刺激。策略上,以逢低试多为主,后续持续关注11月仓单注销及多晶硅产能整合的落地情况。(作者单位:宏源期货)

来源:期货日报网