氧化铝 下方空间有限

自8月中旬后,氧化铝期货价格持续走弱,10月下旬有企稳迹象,但随后又转弱,供应宽松、库存增长是主要的利空因素。

铝土矿供应相对宽松

10月,根据相关数据,全国铝土矿产量477.23万吨,环比小降2.2%,同比下降6.9%;1—10月铝土矿累计产量5051.55万吨,同比增长5.2%。目前,山西和河南地区此前受环保政策及雨季影响的企业已具备复产条件,具体复产时间有待政府批复。截至上周四,氧化铝厂铝土矿库存为5245万吨,环比小幅下降,但总体处于高位,补库意愿偏弱。国产铝土矿价格10月持稳,进口矿价小幅下移,山东主要港口几内亚产45%Al、3%Si铝土矿CIF价降至72美元/干吨。

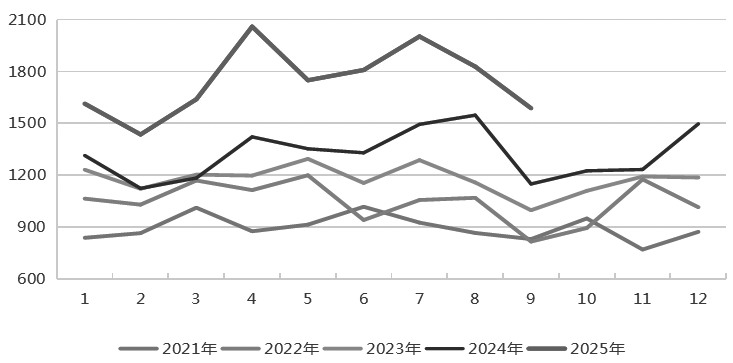

进口端,我国9月铝土矿进口1588万吨,环比下降13.2%,因受几内亚雨季影响,同比增加38.1%;1—9月累计进口15730.5万吨,同比增加近32%,自几内亚进口占比为75%。当前几内亚雨季影响基本结束,铝土矿发运量回升,这将体现在我国11月进口数据上。短期海外矿端没有发生明显干扰事件,进口矿供应整体偏宽松。截至上周末,国内铝土矿港口库存2735.84万吨,较前一周下降35.93万吨。

图为国内铝土矿进口量(单位:万吨)

企业减产预期升温

相关数据显示,10月我国冶金级氧化铝产量778.53万吨,环比增长2.4%,同比增长6.8%;1—10月累计产量7445.8万吨,同比增长8.1%;10月日均产量小幅回落,因受北方部分企业例行检修及国产矿供应紧张制约,且南方地区冶炼负荷也有所下滑。7月后国内氧化铝建成产能持稳,近几个月没有新增产能落地。截至上周四,全国冶金级氧化铝建成总产能达11032万吨/年,运行产能9065.7万吨/年,周度开工率环比微降0.24个百分点,至82.18%,广西地区开工率小幅下滑,总体运行产能徘徊在高位。

按照目前氧化铝的运行产能,对保障下游电解铝的需求比较充足,氧化铝供需格局整体呈宽松状态。氧化铝价格已逼近行业平均成本线,由于行业利润被压缩,氧化铝企业减产预期升温,来自成本和供给端的支撑或将增强。

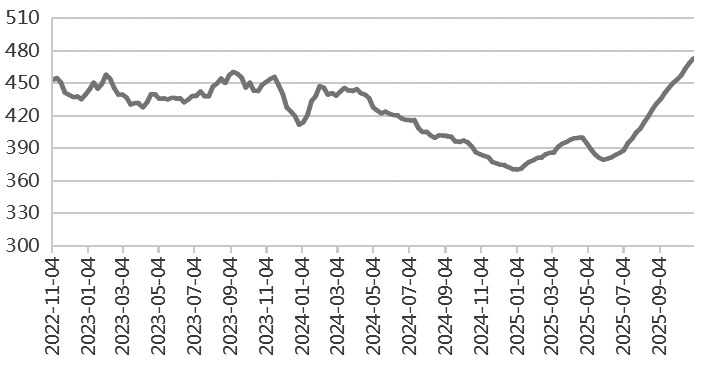

随着氧化铝产量增长,现货供应增多,8月之后,国内库存呈攀升之势。截至上周,上期所氧化铝总库存达到24.8万吨,仓单量23.7万吨,处于相对较高的水平。最新数据显示,国内氧化铝总库存473.2万吨,仍处于攀升过程中,电解铝厂氧化铝库存326.9万吨,其原料储备相对充足。

图为氧化铝库存(单位:万吨)

11月电解铝产量将下滑

从下游电解铝来看,相关数据显示,10月我国电解铝产量374.21万吨,环比增加3.5%,同比增加1.1%;1—10月累计产量3650.6万吨,同比增长1.9%;进入11月,环保因素或影响个别企业开工,预计电解铝产量将下滑至362万吨。

10月电解铝运行产能与9月持平,为4406万吨,企业产能利用率为96.1%,自4月后基本都保持在96%左右的高位。在原料端氧化铝价格走低,而电解铝价格居高不下的背景下,电解铝企业盈利状况良好,即期理论利润连续数月超过4000元/吨,但受到产能“天花板”的限制,电解铝运行产能和产量提升空间均比较有限。从长期角度看,产业链利润存在修复可能,电解铝价格强势或对氧化铝价格有一定托底。

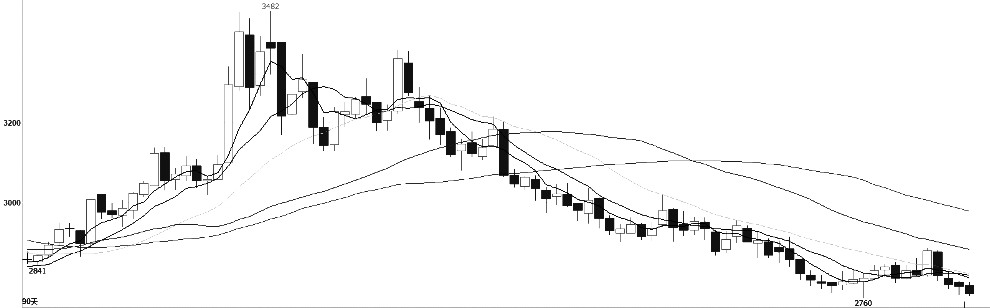

图为氧化铝主力合约日线

总体来看,氧化铝供需格局维持宽松,且库存仍维持高位。氧化铝价格承压明显,但下方成本线支撑较强,进一步下跌的空间有限。因此,短期氧化铝期价或以低位震荡为主,关注市场情绪变化。(作者单位:长安期货)

来源:期货日报网