上证暂别4000,黄金重拾大旗-2025年10月31日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

外媒称七国集团将宣布成立一个“关键矿产生产联盟”,以抗衡中国市场主导地位。外交部对此回应称,敦促七国集团切实遵守市场经济原则和国际经贸规则,停止以“小圈子”规则破坏国际经贸秩序,共同维护世界经济稳定发展。

2)国内新闻

国家主席习近平同美国总统特朗普举行会晤。习近平指出,两国经贸团队就重要经贸问题深入交换意见,形成了解决问题的共识。双方团队要尽快细化和敲定后续工作,将共识维护好、落实好,以实实在在的成果,给中美两国和世界经济吃下一颗“定心丸”。双方团队可以继续本着平等、尊重、互惠的原则谈下去,不断压缩问题清单,拉长合作清单。两国元首同意加强双方在经贸、能源等领域合作,促进人文交流。

3)行业新闻

财政部等五部门联合发文,明确自11月1日起完善免税店政策,支持提振消费。进一步扩大免税店经营品类,将更多便于携带的消费品纳入经营范围,新增手机、微型无人机、运动用品、保健食品、非处方药、宠物食品等热销商品。

品种日度观点汇总

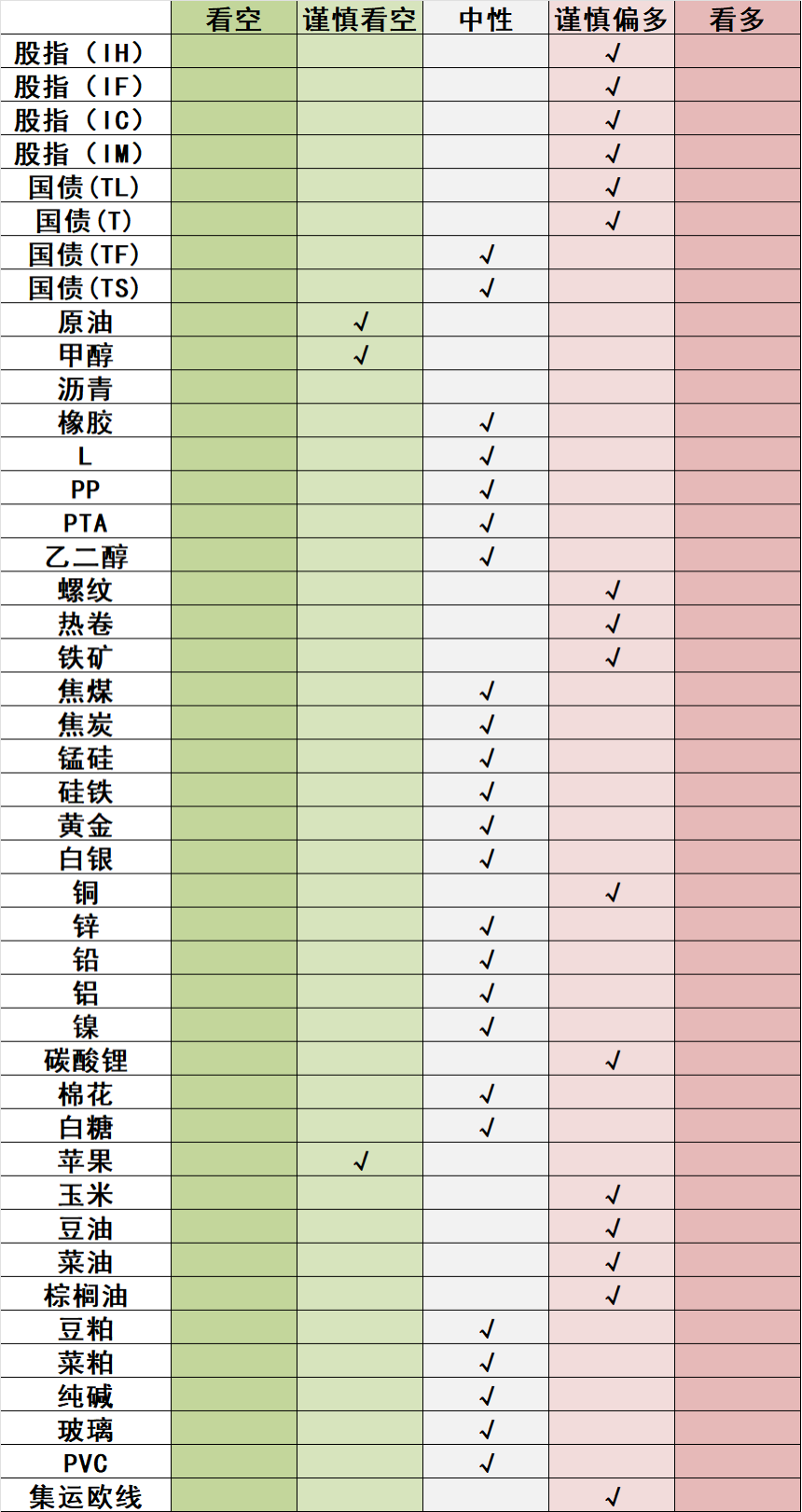

主要品种收盘评论

1)金融期货

【股指】

股指:股指大幅回调,微盘股逆市上行,通信电子行业继续领跌,市场成交额2.35万亿元。资金方面,10月30日融资余额减少73.98亿元至24811.80亿元。10月23日闭幕的二十届四中全会发布了十五五规划,从内容上看仍然聚焦科技自立。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。从当前走势看,仍有望继续维持长牛慢牛。

【国债】

2)能化

【原油】

原油:SC下跌0.82%。 国际能源署评估9月份欧佩克有配额的9国原油日供应量为2387万桶,比8月份日供应量增加了76万桶,比其目标日产量高94万桶;其中沙特阿拉伯原油日供应量998万桶,比8月份日供应量增加了55万桶,符合目标日产量。整体向下趋势难改。

【甲醇】

甲醇:甲醇下跌2.37%。国内煤(甲醇)制烯烃装置平均开工负荷在87.35%,环比上升3.02个百分点。截止10月30日,本周国内甲醇整体装置开工负荷为75.78%,环比下降0.07个百分点,较去年同期提升0.79个百分点。沿海甲醇库存延续上升至高位。截至10月30日,沿海地区甲醇库存在157.77万吨(目前沿海甲醇库存仍旧处于历史高位),相比10月23日上涨3.67万吨,涨幅为2.38%,同比上涨32.03%。整体沿海地区甲醇可流通货源预估在92.7万吨附近。据卓创资讯不完全统计,预计10月31日至11月16日中国进口船货到港量为98.51万-99万吨。目前市场各种不确定性下甲醇市场波动加剧。

【聚烯烃】

聚烯烃:聚烯烃期货回落为主。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,下游需求端总体开工率处于高位,需求稳步释放。供给端总体维持,检修导致的损失量PE增加,PP下降。目前,聚烯烃供需压力暂时有限。短期市场情绪降温,仍需回归现货供需为主的驱动。

【玻璃纯碱】

玻璃纯碱:玻璃期货回落为主。数据方面,本周玻璃生产企业库存6200万重箱,环比下降47万重箱。纯碱期货回落为主。数据层面,本周纯碱生产企业库存153.2万吨,环比下降1.7万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期库存消化压力,对于纯碱和玻璃都有要求。中期角度,重点关注秋季的消费能否进一步助力在玻璃和纯碱的存量消化进程。同时,关注未来政策层面的后续变化。

【橡胶】

3)黑色

【钢材】

钢材:钢价表现稳中向好,当前钢厂盈利率持平未明显降低,铁水产量维持高位,钢材供应端压力逐步体现。钢材库存持续累积,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。品种分化有所体现,螺纹整体表现弱于热卷。短期出口暂无明显减量,表需数据维持韧性,钢材市场供需双弱且库存变化不大。近期宏观氛围维持转暖,原料端带动大于成材本身基本面,短期现货成交平稳回升,维持中期看多观点。

【铁矿石】

铁矿石:矿价表现企稳,钢厂近期维持生产积极性,原料端在利润驱动下需求表现较强韧性,铁水产量已恢复至之前水平,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,关注后续钢厂生产进度。维持后市震荡偏强看涨格局。

【双焦】

4)金属

【贵金属】

贵金属:近期金银连续回调,今日呈现反弹。本周美联储降息25个基点,并将于12月1日结束量化紧缩,但市场已经计价较为充分。会后鲍威尔表态偏鹰,表示近两月的降息是风险管理式降息,并给12月降息预期降温。以俄乌为代表的地缘政治风险有所降温,最新一轮中美会谈就解决各自关切的安排达成基本共识,中美领导人会面。美国政府“停摆”仍在持续发酵,市场缺乏更多经济数据的指引。白银现货端的挤兑有所缓解。大环境层面,在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧上涨速度和强度。但是快速上涨后累计了一定盈利仓位,在驱动因素有所弱化下,在价格高位后呈现调整行情。

【铜】

铜:日间铜价收低。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收低。锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

【碳酸锂】

5)农产品

【蛋白粕】

蛋白粕:今日豆粕震荡收涨,菜粕偏弱运行。中美两国领导在韩国会谈后,美方决定取消对中国商品加征的10%所谓“芬太尼关税”,并将24%的关税暂停期限延长一年,中方将也相应调整了反制措施。市场传闻中国已经采购三船美国大豆,美豆出口前景的改善,提振近期美豆表现。短期国内进口大豆供应充足、油厂压榨强劲,油厂豆粕胀库将使得价格反弹弱于外盘。中美贸易改善后期供应缺口风险下降,国内豆系交易重心将转移到进口成本逻辑。

【油脂】

油脂:今日油脂偏弱运行。数据显示马来西亚10月产量环比增长,且市场对10月产量可能创历史同期新高的预期较强。印尼棕榈油协会也预计2025年该国产量将增长10%。与此同时,需求端出现阶段性转弱,印度排灯节采购旺季结束导致其进口需求放缓。中国近期的采购量虽有增加,但整体销区补库力度减弱。此外,市场对印尼B50生物柴油政策可能推迟的担忧,也削弱了未来的需求预期。在供增需减的格局下,产地累库预期增强,国内棕榈油商业库存也同步回升至60万吨以上,预计短期在产地压力下油脂仍将偏弱运行。

【棉花】

棉花:郑棉延续震荡偏强走势。新棉收购进入高峰期,收购价格基本不稳定。产业下游温吞难见明显起色,纺企采购整体稳健,仍以按单补库,随买随用为主。近期盘面有所上行,籽棉收购价格持续走强,一定程度上支撑盘面,预计棉价短期维持震荡偏强走势。

【白糖】

6)集运

【集运欧线】

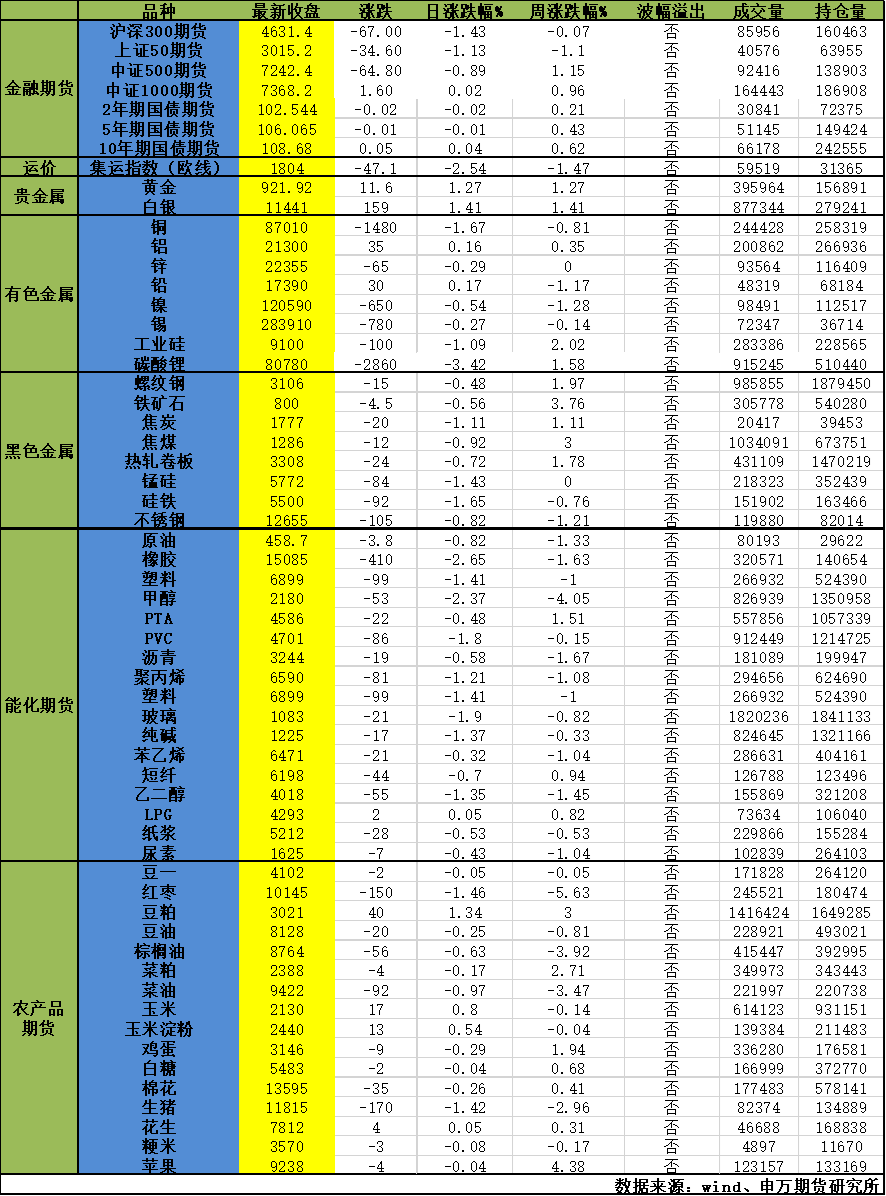

当日主要品种涨跌情况