股指 市场风格面临切换

10月以来,A股整体企稳回升,指数上行的主要驱动来自国内外宏观环境不断改善。党的二十届四中全会召开,对“十五五”时期作出战略部署,政策重心向需求侧与民生倾斜,强调以深化改革和制度型开放畅通内循环。

图为沪深300指数日线

市场预计,四季度国内将落实增量政策以实现全年目标,科技主线基本确立。海外方面,中美吉隆坡经贸磋商取得积极成果,推动市场风险偏好提升。

后期市场风格会否切换,以及如何切换成为投资者关注的焦点。历史数据显示,由流动性驱动的牛市往往伴随显著的风格轮动。自8月底以来,指数进入横盘震荡,科技等成长板块出现回调,而红利等超跌品种则开始补涨,从侧面印证了这一规律。当前A股正处于“高切低”的定价过程中,表现为高位品种震荡下行,低位品种快速轮动。由于低位板块尚未形成明确主线,市场整体仍未完成清晰的风格切换。市场风格切换的本质,是从“流动性牛”向“基本面牛”的过渡。笔者预计,市场风格切换可能会遵循以下几条路径展开:

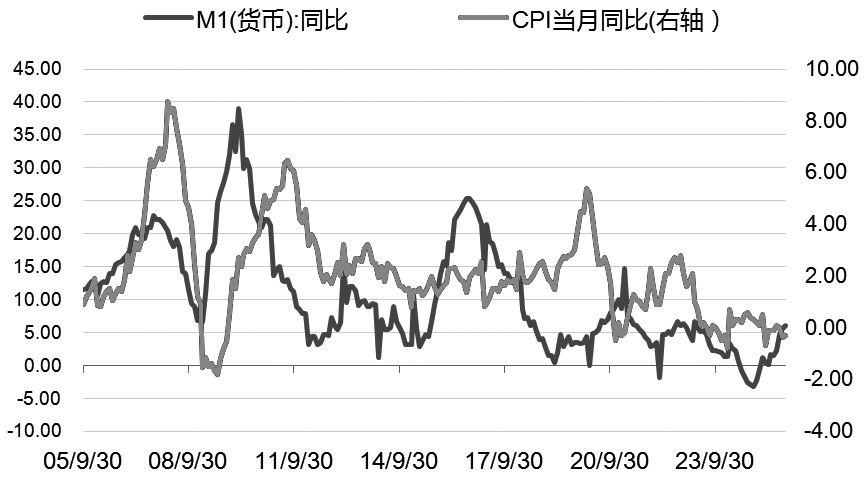

首先,顺周期与逆周期风格之间存在轮动可能。历史经验表明,在PPI见底回升阶段,顺周期风格通常跑赢科技风格;而在通胀低迷时期,科技创新相关领域则更具优势。尽管今年以来“反内卷”预期不断强化,但从工业企业利润及生产端指标看,需求疲弱环境下供给端改善对PPI的拉动作用有限。若PPI降幅持续收窄,并在年内或明年年初转正,或是在重要会议与政策引导下实现回升,则可能触发科技向顺周期风格切换的行情。进一步延伸,消费与成长风格之间也存在轮动逻辑,可用M1与CPI增速差来观测:M1上升反映流动性宽松,CPI走低则表明需求尚未回暖,此时资金倾向于流入久期较长的成长板块;而当M1高位震荡、CPI回升,则标志经济进入需求复苏阶段,消费板块盈利确定性增强,风格开始转向消费占优。

图为M1与CPI走势对比

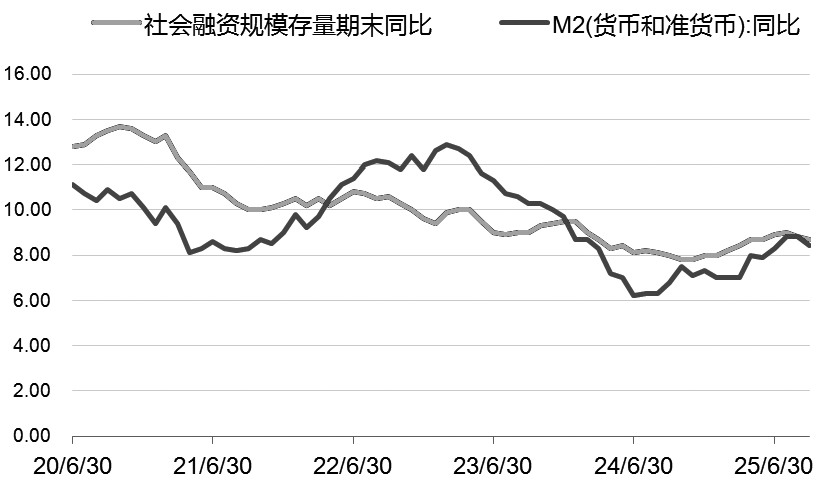

其次,大小盘风格也存在切换可能。社融代表实体经济的流动性需求,M2则反映宏观层面的流动性供给,二者差值可视为未流入实体、在金融体系内空转的资金。该差值扩大意味着剩余流动性充裕,对流动性更为敏感的小微盘风格往往受益。从基本面看,M2增速显著高于社融增速,表明实体经济需求偏弱,与宏观经济关联更紧密的大盘股因此承压;而当差值收窄,则意味着流动性边际收紧或经济步入复苏,大盘股有望重新占优。

图为M2-社融增速差收敛

最后,价值与成长风格之间存在约3年一轮的周期规律。2016—2018年为价值股领涨阶段,当时处于去杠杆周期,市场风险偏好较低,资金偏向金融、周期等低估值、高分红板块,成长股估值泡沫明显收缩。2019—2021年成长风格占优,受益于科技创新浪潮与流动性宽松,成长板块表现突出。2022—2024年市场再度回归价值风格,经济复苏乏力与全球加息环境压制成长股估值,而高股息、资源品与银行板块表现相对稳健。目前,成长—价值比值在长期下行后初现反弹迹象,反映市场风险偏好正在修复。考虑到成长风格向上修复的空间仍然较大,“新质生产力”“科技创新”等政策主题有望成为新一轮风格周期的关键驱动力。

真正的风格切换或需等待至今年11月,届时市场驱动力将从当前的“流动性推动”逐步转向“基本面驱动”。回顾历史,过去3次五年规划审议当月,A股市场整体表现普遍偏暖,博弈短期反弹具备一定性价比。在上证指数突破4000点后,市场有望延续震荡上行态势,而“十五五”规划建议的产业侧重点也将成为未来市场核心主线的关键变量。在此过程中,需密切关注市场量能能否持续放大,以及板块轮动节奏的变化。

从结构上看,近期指数主要由大市值权重股拉动,若后续指数继续向上突破,市场情绪有望逐步向中小市值标的扩散。技术层面,尽管上周主要股指普遍在20日均线附近展开震荡,但IC、IM等合约已实现有效收复,显示该位置已由压力转化为支撑。与此同时,IH与IF合约整体表现稳健,但上周股指期货贴水幅度普遍扩大,尤其是远月合约对大盘类指数的贴水加深,反映投资者对后市态度谨慎。综合而言,本轮A股上涨行情中外资的推动作用相对有限,后期发生系统性风险的概率较低。(作者单位:大有期货)

来源:期货日报网