上证距4000一步之遥-2025年10月27日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

当地时间10月25日至26日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔在马来西亚吉隆坡举行中美经贸磋商。双方以今年以来两国元首历次通话重要共识为引领,围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易、出口管制等双方共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

2)国内新闻

中国人民银行日前表示,在10月27日以固定数量、利率招标、多重价位中标方式开展9000亿元中期借贷便利(MLF)操作,期限为1年期。由于10月有7000亿元MLF到期,本月央行MLF净投放将达到2000亿元,为央行连续第8个月对MLF加量续做。10月央行还开展了17000亿元的买断式逆回购,对冲到期的13000亿元买断式逆回购后实现净投放4000亿元。总体来看,央行本月中期流动性净投放将达6000亿元,规模与9月份持平,继续维持在较高水平,展现出央行适度宽松的货币政策取向。

3)行业新闻

国家能源局发布1-9月份全国电力工业统计数据。截至9月底,全国累计发电装机容量37.2亿千瓦,同比增长17.5%。其中,太阳能发电装机容量11.3亿千瓦,同比增长45.7%;风电装机容量5.8亿千瓦,同比增长21.3%。1-9月份,全国发电设备累计平均利用2368小时,比上年同期降低251小时。

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

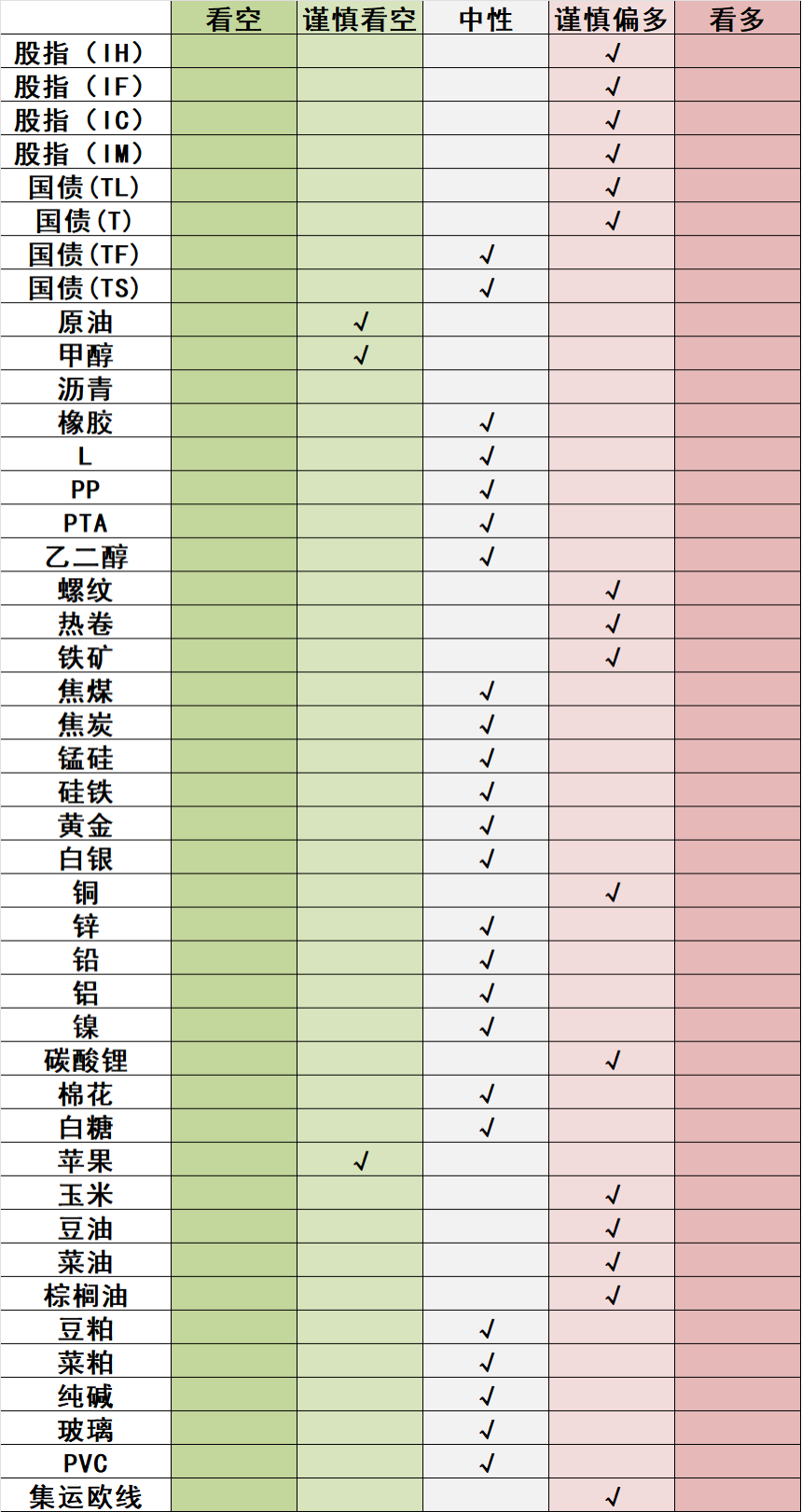

股指:中美关税谈判释放利好,股指继续上涨,通信和电子行业领涨,传媒和食品饮料行业领跌,市场成交额2.36万亿元。资金方面,10月2日融资余额增加58.94亿元至24398.18亿元。10月23日闭幕的二十届四中全会发布了十五五规划,从内容上看仍然聚焦科技自立。经过9月的高位震荡,我们认为股指将再次进入方向选择阶段。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。市场风格方面,虽然科技成长已成为本轮市场趋势性上涨行情中最核心的主线,但考虑到四季度稳增长政策有望加码、全球货币政策与财政政策有望共振,四季度市场风格可能会向价值回归并较三季度更加均衡。

【国债】

2)能化

【原油】

原油:SC上涨0.58%。美国财政部发表声明称决定对两家俄最大的石油公司实施制裁,分别是俄石油公司(Rosneft)和卢克石油公司(Lukoil)。根据美方相关规定,受制裁对象在美国境内的资产将被冻结,美国公民不得与其交易。如有必要,财政部还将采取进一步行动。欧盟外交与安全政策高级代表卡拉斯宣布,欧盟正式通过对俄第19轮制裁。制裁措施包括禁止进口俄液化天然气等,还新增了对俄外交官的旅行限制,并将俄“影子舰队”中的117艘船只列入名单。虽然地缘局势推高油价,但目前特朗普交易正逐步转向”TACO“交易,局势仍不明朗,俄罗斯原油运输受影响有限,整体向下趋势难改。

【甲醇】

甲醇:甲醇下跌0.44%。国内煤(甲醇)制烯烃装置平均开工负荷在84.33%,环比下降4.15个百分点。截止10月23日,国内甲醇整体装置开工负荷为75.85%,环比下降0.70个百分点,较去年同期提升1.29个百分点。受到华东多数港口封航、集中排队卸货和地缘政治影响,多数进口船货卸货周期被动推迟,沿海甲醇库存窄幅上升。截至10月23日,沿海地区甲醇库存在154.1万吨(目前沿海甲醇库存仍旧处于历史高位),相比10月16日上涨0.6万吨,涨幅为0.39%,同比上涨32.64%。整体沿海地区甲醇可流通货源预估在88.9万吨附近。预计10月24日至11月9日中国进口船货到港量为97.56万-98万吨。目前市场各种不确定性下甲醇市场波动加剧。

【聚烯烃】

聚烯烃:聚烯烃期货小幅回落。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,目前聚烯烃逐步止跌,伴随着外部环境的缓和,原油止跌反弹,聚烯烃也跟随原油趋势。同时下游需求端的总体开工率处于高位,需求稳步释放。目前,聚烯烃供需压力暂时有限,盘面或维持短期震荡反弹趋势。

【玻璃纯碱】

玻璃纯碱:玻璃期货低位整理运行。数据方面,上周玻璃生产企业库存6247万重箱,环比增加290万重箱。纯碱期货周一小幅反弹。数据层面,上周纯碱生产企业库存154.9万吨,环比增加3.9万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期库存消化压力,对于纯碱和玻璃都有要求。中期角度,重点关注秋季的消费能否进一步助力在玻璃和纯碱的存量消化进程。同时,关注未来政策层面的后续变化。

【橡胶】

3)黑色

【钢材】

钢材:钢价表现稳中向好,当前钢厂盈利率持平未明显降低,铁水产量维持高位,钢材供应端压力逐步体现。钢材库存持续累积,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。品种分化有所体现,螺纹整体表现弱于热卷。短期出口暂无明显减量,表需数据维持韧性,钢材市场供需双弱且库存变化不大。近期宏观氛围维持转暖,原料端带动大于成材本身基本面,短期现货成交平稳回升,维持中期看多观点。

【铁矿石】

铁矿石:矿价表现企稳,钢厂近期维持生产积极性,原料端在利润驱动下需求表现较强韧性,铁水产量已恢复至之前水平,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,关注后续钢厂生产进度。维持后市震荡偏强看涨格局。

【双焦】

4)金属

【贵金属】

贵金属:金银高位回调。以俄乌为代表的地缘政治风险有所降温。最新一轮中美会谈就解决各自关切的安排达成基本共识,双方同意进一步确定具体细节,并履行各自国内批准程序。美联储主席暗示暂停缩表,低于预期的9月通胀数据后,市场对年内两次降息的计价已较为充分。美国政府“停摆”仍在持续发酵,市场缺乏更多经济数据的指引。白银现货端的挤兑有所缓解。大环境层面,在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧上涨速度和强度。但是快速上涨后累计了一定盈利仓位,在驱动因素有所弱化下,在价格高位后出现持续调整。

【铜】

铜:日间铜价收涨。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价小幅收涨。短期锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

【碳酸锂】

5)农产品

【蛋白粕】

蛋白粕:今日豆菜粕偏弱震荡。最新出口检验报告显示,截至2025年10月16日的一周,美国大豆出口检验量为1,474,354吨,高于市场预期区间,较一周增长45%。巴西新季大豆播种有序推进,根据AgRural数据截至上周四,巴西2025/26年度大豆种植率达到24%,高于前一周的14%和去年同期的18%。中美两国在马来西亚举行的经贸会谈取得良好进展,美豆出口前景改善美豆期价明显回升。国内方面,市场对于中美会谈表现较为平淡,国内榨利欠佳抑制买船积极性,预计连粕短期震荡运行为主。

【油脂】

油脂:今日豆菜油震荡收涨,棕油小幅收跌。根据高频数据显示,MPOA预计马来西亚10月1-20日棕榈油产量预估增加10.77%;出口方面,AmSpec数据显示马来西亚10月1-20日棕榈油出口量环比增加2.5%。棕榈油减产预期尚未兑现,10月马棕累库预期加强,同时中美新一轮经贸谈判取得进展,供应端预期宽松压制短期油脂行情走势。

【棉花】

棉花:郑棉延续震荡偏强走势。受美国联邦政府“停摆”带来的市场信息滞后影响,美棉短期维持震荡走势。国内方面,新棉收购进入高峰期,收购价格基本不稳定。产业下游温吞难见明显起色,纺企采购整体稳健,仍以按单补库,随买随用为主。近期盘面有所上行,籽棉收购价格近日来持续走强,一定程度上支撑盘面,预计棉价短期维持震荡偏强走势。

【白糖】

6)集运

【集运欧线】

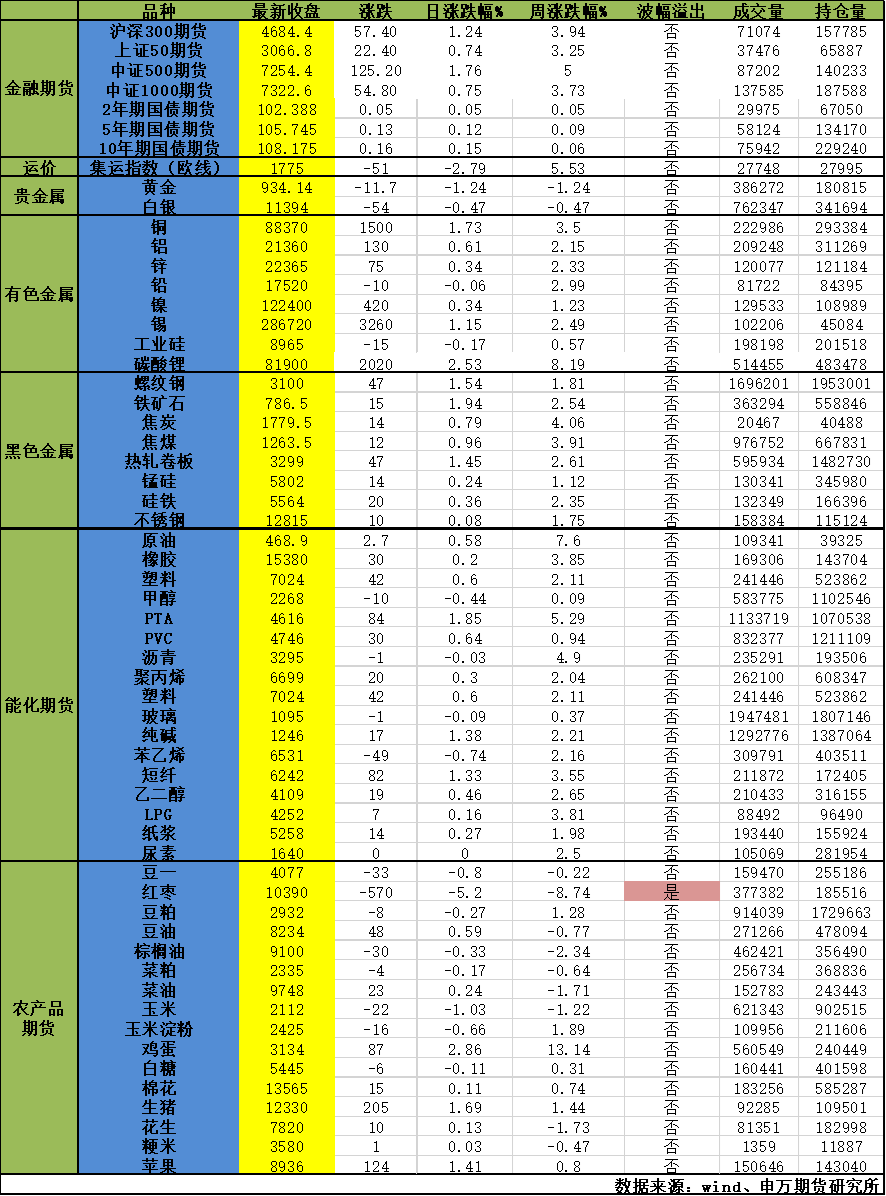

当日主要品种涨跌情况