用期权策略应对商品市场的周期波动

在纷繁复杂的市场环境中,实体企业面临各种挑战与机遇。金融衍生工具,特别是期权,逐渐成为企业管理风险、优化资源配置、实现战略目标的强大工具。利用期权工具服务实体企业,找到不同周期下的痛点,提供切实可行的解决方案,是期货公司追求的目标。

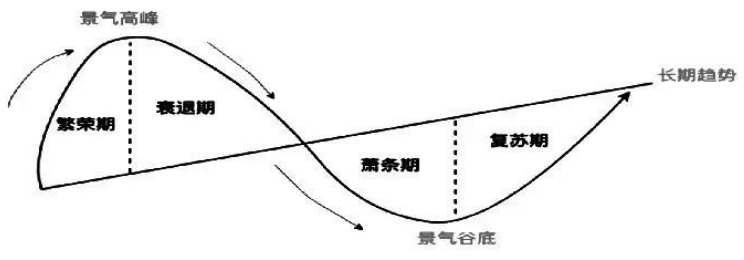

企业无论规模大小、处于哪个行业,都难以逃脱宏观经济周期的影响。企业的金融需求,主要包括融资需求、投资需求、风险管理需求等。

深入剖析可以发现,绝大多数企业都拥有核心商品,这个商品的周期波动,往往与企业的兴衰高度吻合。

核心商品的周期轮回,决定了在相似的周期,企业运营的主要风险和核心需求也基本趋同。

在上行周期中,核心商品的价格多呈上涨趋势,但上涨过程不会一蹴而就,而是要经历多个阶段。一般来说,核心商品价格的上行周期可分为五个阶段,每个阶段企业面临的痛点及需要的期权解决方案均有所不同。

阶段一:初始期(下行末期或上行初期)。

痛点:核心商品价格长期低位运行,上游企业积压库存、急需出货,下游企业希望进一步降低采购成本。

期权方案:积压库存的企业可以选择卖出行权价高于现价的虚值看涨期权。若价格不涨或小幅上涨,可获得权利金,补贴资金和仓储成本;若价格上涨超过行权价,可按期权设定的较高价格销售库存商品。下游企业既担忧价格上涨,又希望降低成本,可卖出行权价低于现价的虚值看跌期权。若价格下跌,可按期权设定的较低价格采购;若价格小幅上涨,则获得权利金,补充利润。

阶段二:初升期(第一轮上升)。

痛点:核心商品价格开始上涨,企业意识到低谷已过。上游企业担心货物被低价销售,下游企业担心拿货难或成本上行,担忧价格反复。

期权方案:上游企业可以在价格开始上涨但尚未过高时,拿出一部分利润买入看涨期权,以防范价格超预期上涨。下游企业可买入较高行权价的看涨期权,以规避价格继续上行的风险;同时卖出较低行权价的看跌期权,用收取的权利金对冲买入看涨期权的成本。此策略需匹配潜在的补库需求,以对冲卖出看跌期权的无限风险。

阶段三:休整期(第一轮上升后的企稳期)。

痛点:核心价格涨至周期中枢,具备长期公允性,价格变动需基本面的支撑。上游企业维持高开工率,有周转和保价需求;下游企业希望降低成本,也担忧库存贬值。

期权方案:上游企业可卖出较高行权价的看涨期权,收取权利金,用于补贴库存收益,同时买入较低行权价的看跌期权,以防范库存大幅贬值。下游企业继续利用卖出虚值看跌期权来获取权利金,或以低于当前现货价格的看跌期权行权接货。

阶段四:主升期(最后一轮大涨)。

痛点:核心价格往往非理性大幅上涨,部分市场参与者对供需偏紧逻辑深信不疑。上游企业全力生产,惜售情绪显现,有强烈保价需求。下游企业不敢高价拿货,但又担忧错过上涨,存在低价拿货和保价的双重需求。

期权方案:上游企业基于惜售心理,可以买入行权价高于当前现货价格的看涨期权,以抓住进一步上涨的潜在收益。上游企业也可以卖出较高行权价的看涨期权,收取权利金,并用此权利金买入较低行权价的看跌期权,对冲库存贬值的损失。下游企业既不敢高价拿货,又对手中的货物有惜售心理,此时可灵活布局买入期权策略。

阶段5:见顶期(上行末期)。

痛点:商品价格持续回落,进入下行周期。上下游企业均面临库存保值和出货的双重需求。

期权方案:企业面临价格下跌风险,可以买入行权价低于当前现货价格的看跌期权,为库存提供保险,以对冲潜在的库存贬值损失。手中有库存、预价格反弹的企业,可以卖出行权价高于当前现货价格的看涨期权,收取权利金,若价格上涨,则按期权设定的较高价格卖出货物,锁定利润。另外,企业也可以卖出较高行权价的看涨期权,收取权利金,并以此为基础买入更多数量或更低行权价的看跌期权,以避免库存大幅贬值。

?下行周期中的企业痛点和期权运用,在很大程度上可以类比上行周期的分析框架。区别在于,下行周期的核心关注点是如何应对价格下跌的风险以及如何锁定现有利润。

期权以其独特的风险管理和收益增强潜力,为实体企业在复杂多变的经济周期中提供了强大的支持。通过深入理解企业的“核心商品”周期,精准把握不同阶段的企业痛点,并灵活运用期权工具,可以帮助企业更好地应对不同经济周期中面临的风险。(作者单位:齐盛期货)

来源:期货日报网