三季度中证商品期货指数运行平稳

[行情回顾]

2025年三季度,中证商品期货指数(下称中证商品指数)整体表现平稳,累计收益率录得5.49%。

图为中证商品指数走势

从产业运行情况看,7月在光伏行业供需相关政策预期推动下,市场对供给侧结构性改革的乐观情绪升温,新能源、黑色及建材板块领涨,带动工业品板块整体走强。与此同时,受美国生物柴油政策及印尼消费数据等利好支撑,油脂板块表现强势,推动农产品价格同步上行。工业品与农产品共振上涨,共同驱动商品指数持续攀升。截至8月初,供需主题的交易热度有所回落,工业品板块回吐了部分风险溢价;农产品板块在进一步冲高后,也逐步进入调整阶段。进入9月,工业品板块在央行降息预期提振下震荡走高,而农产品板块受扩产周期压制持续走弱。整体来看,中证商品指数保持震荡上行态势。

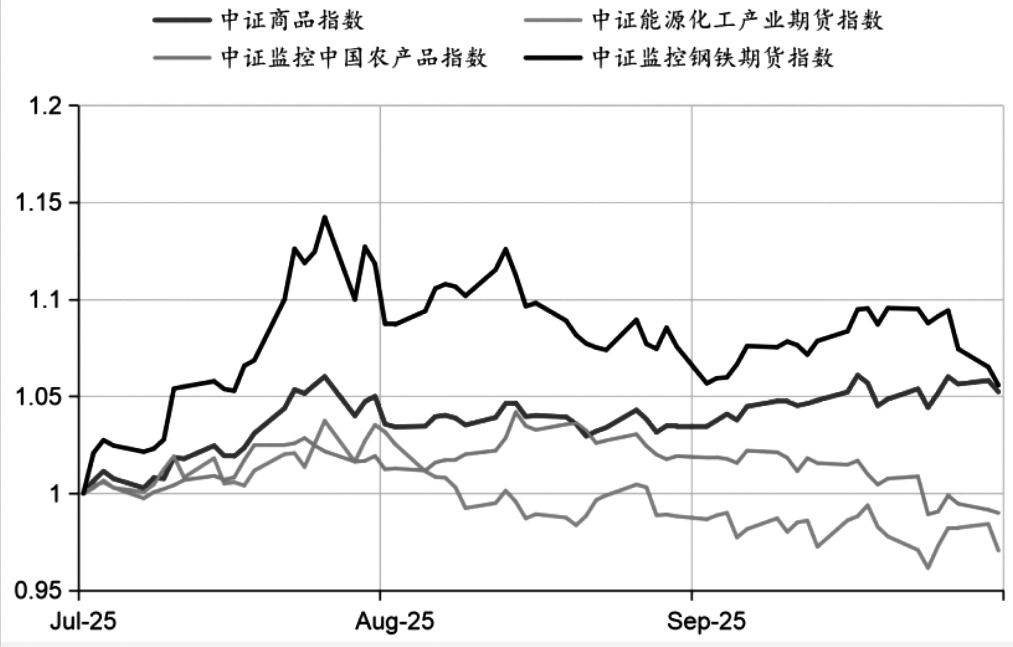

图为2025年三季度不同子板块指数走势

从指数走势对比看,2025年三季度不同商品子板块走势出现了明显分化,但影响范围主要局限于新能源、钢铁等少数板块和品种。农产品、化工、钢铁三个板块均呈现冲高回落形态,但幅度和拐点各不相同,反映出不同板块的驱动因素存在较大差异。

农产品方面,三季度初,7月生物柴油政策与8月马来西亚棕榈油局月度统计报告的利好形成支撑,带动油脂板块及农产品指数出现反弹。但利好充分定价后,处于扩张周期的大豆、生猪、白糖等品种拖累板块指数持续下探。

能化方面,三季度前期,传统暑期消费旺季,叠加成本端攀升,共同推动板块指数上行;三季度后期,随着消费旺季结束及欧佩克+增产计划落地,板块指数随之回落。

钢铁方面,7月初,在市场情绪推动下,钢价持续上行。随后,市场情绪逐步降温,相关品种回归基本面主导。尽管临时性减产曾推动价格反弹,但在整体弱现实驱动下,钢价仍延续下探态势。

[指数收益归因]

展期收益贡献

2025年前三季度中证商品指数的展期收益率为 0.68%,数值虽不高,但较2024年已有所改善。由于需求端与展期收益存在一定正相关关系,这一改善表明全球经济增长将筑底改善。

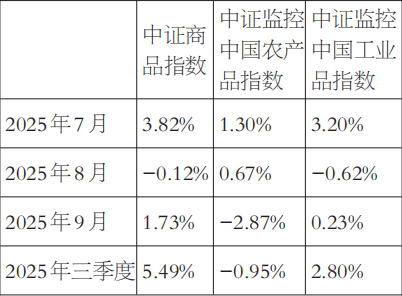

板块收益贡献

从中证监控中国农产品期货指数和中证监控中国工业品期货指数表现来看,2025年三季度工业品和农产品走势显著分化,并且工业品整体走势强于农产品。虽然农产品均呈现类似的冲高回落走势,但驱动因素完全不同。

表为2025年三季度板块维度月度收益

农产品方面,尽管三季度受生物柴油政策激励与季节性消费短暂提振,部分农产品价格出现技术性反弹,但整体指数仍延续下行态势。其根本原因在于,主要品种仍处于产能扩张周期,供给宽裕对价格构成持续压力。

工业品市场的交易主线则紧密围绕“反内卷”与“降息”两大政策预期展开。三季度初,市场对有关政策将优化供给格局、提振企业利润的乐观情绪,推动价格快速攀升。随着政策情绪退潮,价格进入理性回调阶段。此后至三季度末,随着央行降息预期再度升温,工业品价格得到了关键支撑。

品种收益贡献

2025年一季度,贵金属、有色和农产品收益贡献多为正,而能化和黑色的收益贡献多为负,商品内部的分化主要源于国内经济转型和产业升级。其中,贵金属保持强势,主要驱动为全球对美元信用的担忧。

板块维度,收益贡献主要来自贵金属板块。除此之外,能化、黑色、有色等板块多为正收益贡献,而农产品板块多为负收益贡献。贵金属持续快速上涨的动力,主要来自避险情绪升温、全球降息预期提高和央行购金结构性需求增加。能化市场上涨动力则主要来自成本端支撑,叠加暑期出行旺季需求增加。品种维度,正收益贡献较大的品种有黄金(3.93%)、白银(3.66%)、纯碱(1.64%);负收益贡献较大的品种有棕榈油(-0.88%)、豆油(-0.53%)、铝(-0.30%)。

[宏观表征性]

宏观层面

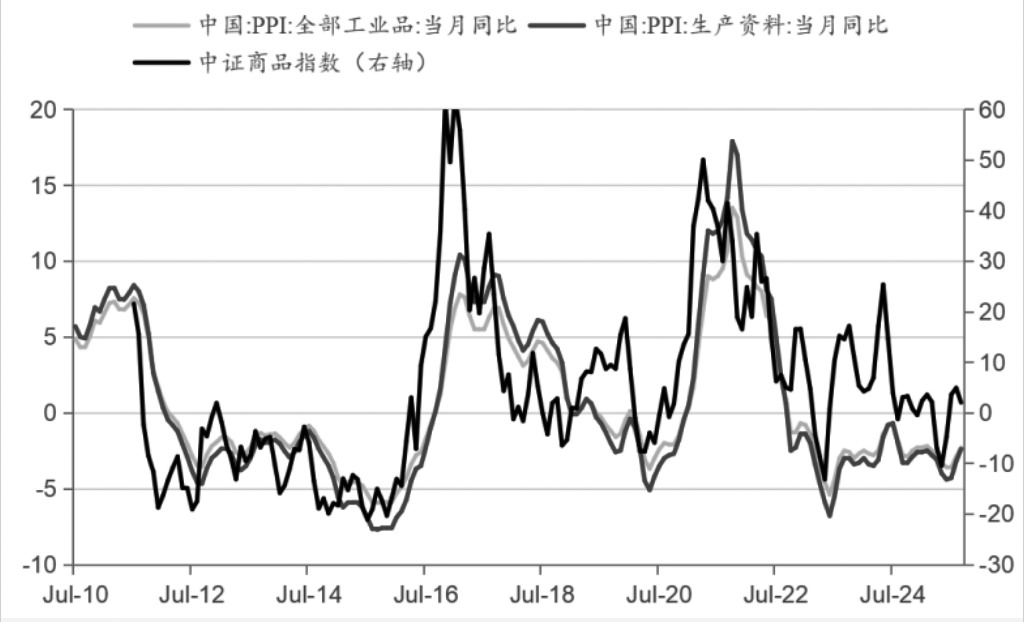

作为综合性指数,中证商品指数在反映宏观经济尤其是通胀方面能够发挥重要参考作用,其同比序列与PPI同比有着高度相关性,且能够领先约2个月。

图为中证商品指数同比与PPI同比历史走势

2025年上半年,受外部重大事件冲击,中证商品指数同比序列在4月至5月快速深度调整。这一冲击随后传导至实体经济,6月至7月全国PPI将加速下行。进入三季度后,市场出现积极变化:中证商品指数同比序列率先快速触底并强劲反弹。随后,PPI也同步企稳回升。这一数据变化表明,在经历上半年的脉冲式冲击后,在各项政策的呵护下,中国经济的内生修复动能正在增强,经济活动已步入稳步复苏通道。

微观层面

子板块指数在观察行业微观变化上具有重要参考意义。具体来看,子板块指数的同比序列与对应行业的利润总额同比序列具有较高相关性。虽然不具备领先性,但由于数据更及时、更透明,子板块指数在企业经营者的生产决策中具有重要参考意义。

化工产业中,能化板块指数的同比序列长期处于零轴以下,但近期已显现筑底反弹迹象。尽管行业利润同比增速仍在零轴附近徘徊,但价格端的企稳回升,为基本面可能出现边际改善提供了早期信号。

与之类似,钢铁板块指数也在零轴下方运行已久,且近期同样出现筑底反弹。虽然行业利润总额仍处于加速下滑通道,但指数端所透露的企稳迹象,仍为经营者带来一定的积极信号。整体来看,钢铁与化工行业当前共同面临的压力,主要源于国内经济结构的持续转型与外部环境不确定性的双重冲击。

[资产对比情况]

从国内市场来看,商品与权益资产的相关系数已快速拉升并持续处于高位。这表明两者的定价逻辑正共同围绕宏观需求预期展开。值得关注的是,在2025年6月底至7月初,该系数曾经历一次快速的“下探—修复”过程。此次阶段性背离主要缘于伊朗与以色列冲突等地缘事件,促使商品市场短暂转向交易供给冲击预期,从而与当时由风险情绪主导的权益市场脱钩。

从境外市场对比来看,无论长期还是短期,中证商品指数在收益与风险控制上均优于海外主流商品指数。这种“收益更优、波动更小”的双重优势表明,国内中长期资金可参考海外同行的配置思路,增加对商品资产的配置。

中证商品指数在收益表现与风险控制上的优势,主要归因于中国期货市场的独特性及其编制方法的创新性:其一,中国期货市场的结构更为全面多元,尤其在新能源等新兴产业领域覆盖更广;其二,中证商品指数的编制规则更强调代表性,并紧密贴合国内市场的实际情况。(作者单位:招商期货)

来源:期货日报网