【宏观早评】十五五公告发布,股指触底反弹

宏观&金工早评 | 2025年10月24日

品种:股指、贵金属、国债、基差、金工日报、资金日报

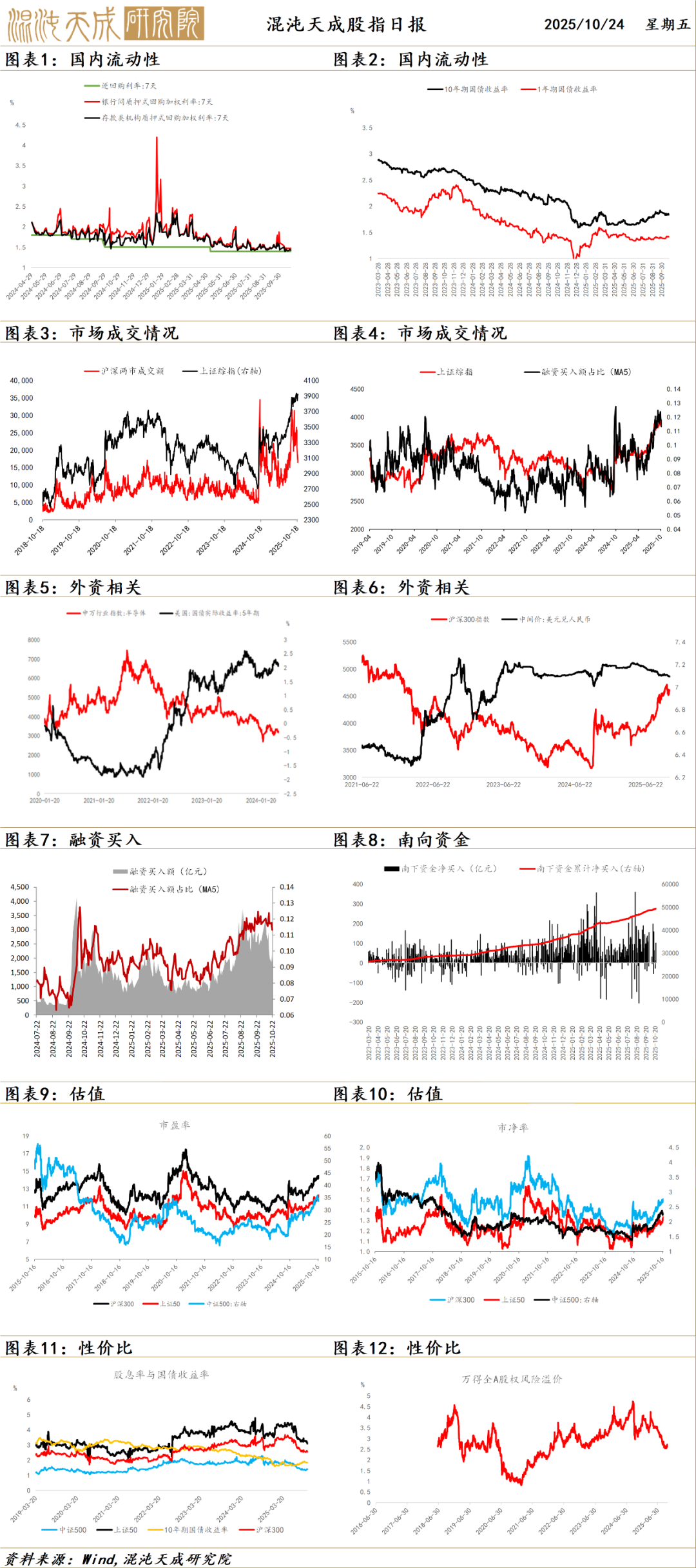

股 指

A股昨日触底反弹,随着十五五公告发布和中美谈判在即,市场开始获得确定性,盘面上煤炭石化领涨,科技板块深度回调后收窄跌幅,四大股指期货均收红。两市成交量1.64万亿继续缩量。

外部环境上,中美官员将在今日在马来西亚会面,会面后市场面临的外部环境不确定性有望下降。

国内新一轮经济数据公布,显示投资面临下行压力,但四季度完成GDP目标压力不大。十五五公告显示未来的政策重点仍在科技产业升级,相关板块相对有确定性,预计科技板块仍将继续表现。

资金面上汇率暂时不构成资金面的约束,整体资金环境仍然偏宽松,主要问题在于风偏下行造成成交量萎缩,随着内外宏观确定性上升风偏有望提高。

结论:资金面和政策面两大逻辑未发生变化的情况下慢牛不变,短期市场风偏仍受宏观不确定性压制,中长期股指仍然倾向逢低看多。

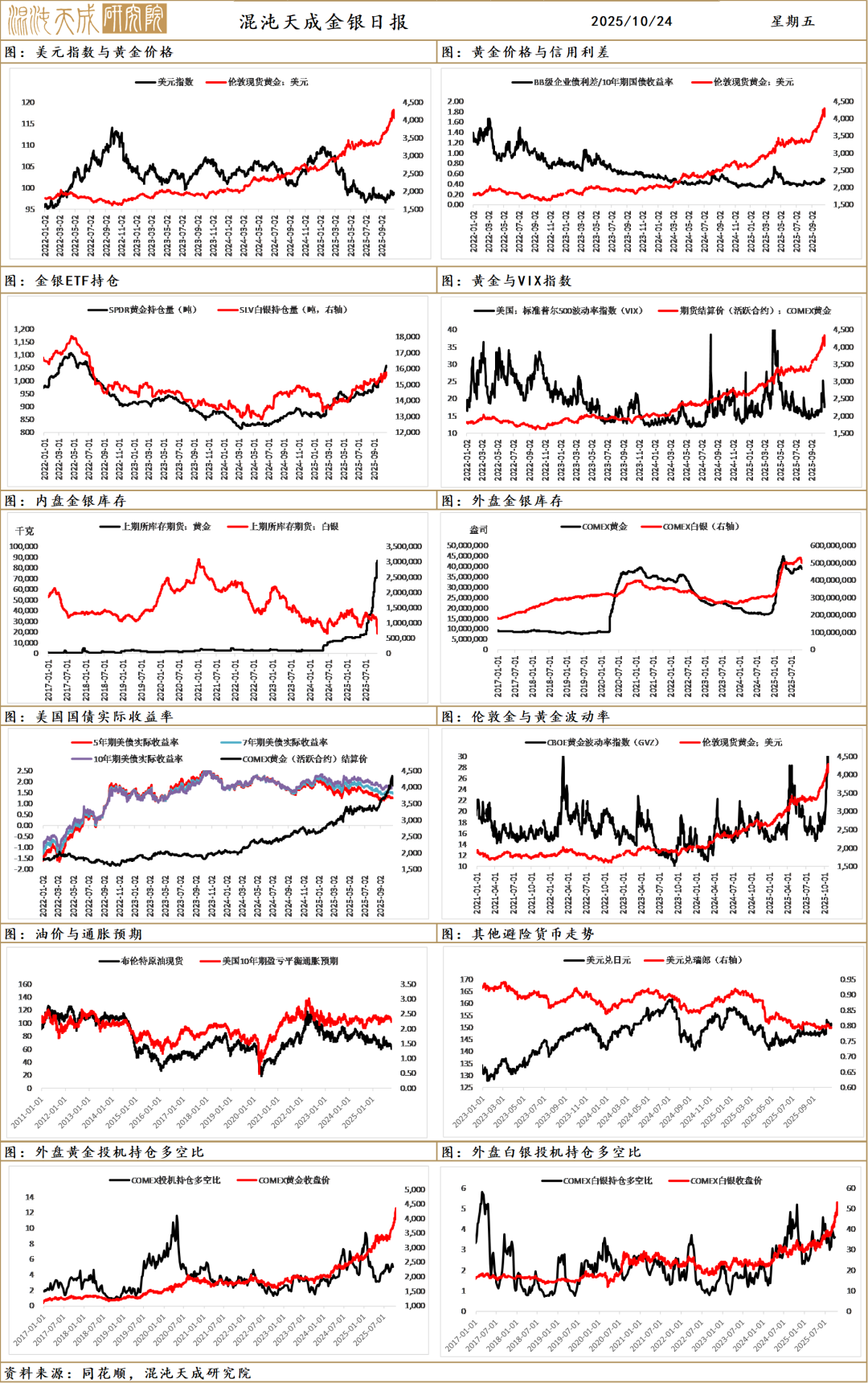

贵金属

贵金属在周初呈现巨幅波动后,陷入了震荡偏弱的走势,昨日日内出现短线冲高,主要受到地缘的影响(美国&委内瑞拉),但上冲性动能仍不充分。

市场相对震荡的原因主要源于:即将迎来的中美马来西亚会面市场情绪乐观,市场避险情绪回落;即将公布的美国CPI数据,8月份美国CPI数据,虽持平预期,但相较前值反弹,CPI已从4月份低点反弹0.3%,且核心通胀中的服务业通胀仍居高不下。整体来看,通胀短期仍存在延续上行走势的可能。市场提前消化通胀预期,美元指数震荡;白银的逼仓逻辑也出现缓解,纽约和上海的白银库存迁移缓解现货压力。

美国银行准备金自1月1日以来首次跌破3万亿美元,其占商业银行总资产的比例下降至12.18%,低于13%的阈值,截止10月22日,银行准备金下降了约590亿美元,降至2.93万亿美元。这一数据反映了当前美国银行体系流动性边际趋紧的状态;美联储隔夜逆回购40多亿美元,续创2021年4月份以来新低;基于美联储会在流动性趋紧下避免市场崩盘,流动性压力和银行业风险使得美联储的降息路径和停止缩表更加清晰,整体结束QT的概率较大。日内即将公布的美国CPI数据,市场降息预期小幅回调导致驱动放缓。

此轮上行趋势源于情绪避险,而避险的主要原因是对于全球贸易政策的不确定性,两极博弈的局面愈发强烈从而加深了中长期逻辑的发酵;而同步金银铜共同上行,除了对于流动性的定价更多是区别于纸币,市场对商品货币进行定价。经中美双方商定,国务院副总理何立峰将于10月24日至27日率团赴马来西亚与美方举行经贸磋商。双方将按照今年以来两国元首历次通话重要共识,就中美经贸关系中的重要问题进行磋商,这也为使得市场开始转向乐观预期从而削弱避险情绪。

政府关门仍在持续,最新的消息面:第12次表决仍未通过,美政府 “停摆” 继续,此次关门受到“两党关系”的催化,仍具备较大的风险;美国债务规模截止10月21日当周已经超38万亿美元,这一定程度上形成债券市场供应压力,而财政部近期持续回购美债缓解发债冲击。美国9月的财政赤字有所回升,赤字率回落至5.8%,主要原因是来自于支出的降低,从分项数据能看到主要的贡献因素是教育社会服务的负增长,情景和2023年7月一致,从而缓解了支出的压力。从利息支出占比总支出比例仍在上升,而相较而言刺激性支出占比持续下降,中长期债务赤字的驱动仍对贵金属形成支撑。

地缘政治上,据华尔街日报:报道美国官员表示,美国周四曾出动B-1轰炸机飞越委内瑞拉附近空域,美俄会晤再次延期;市场的避险情绪出现短线回升。

中长期全球货币信用,公共债务,以及大国对抗的担忧仍是重要驱动,贵金属仍持有向上的驱动;但短期的事件因素引发的大幅回调是有必要的,市场伴随暴力下跌和止盈盘出现继续盘整,接下来的宏观事件集中在中美会面,美国通胀数据和政府关门情况,在波动率压制至低位后,存在波动率回升的可能。

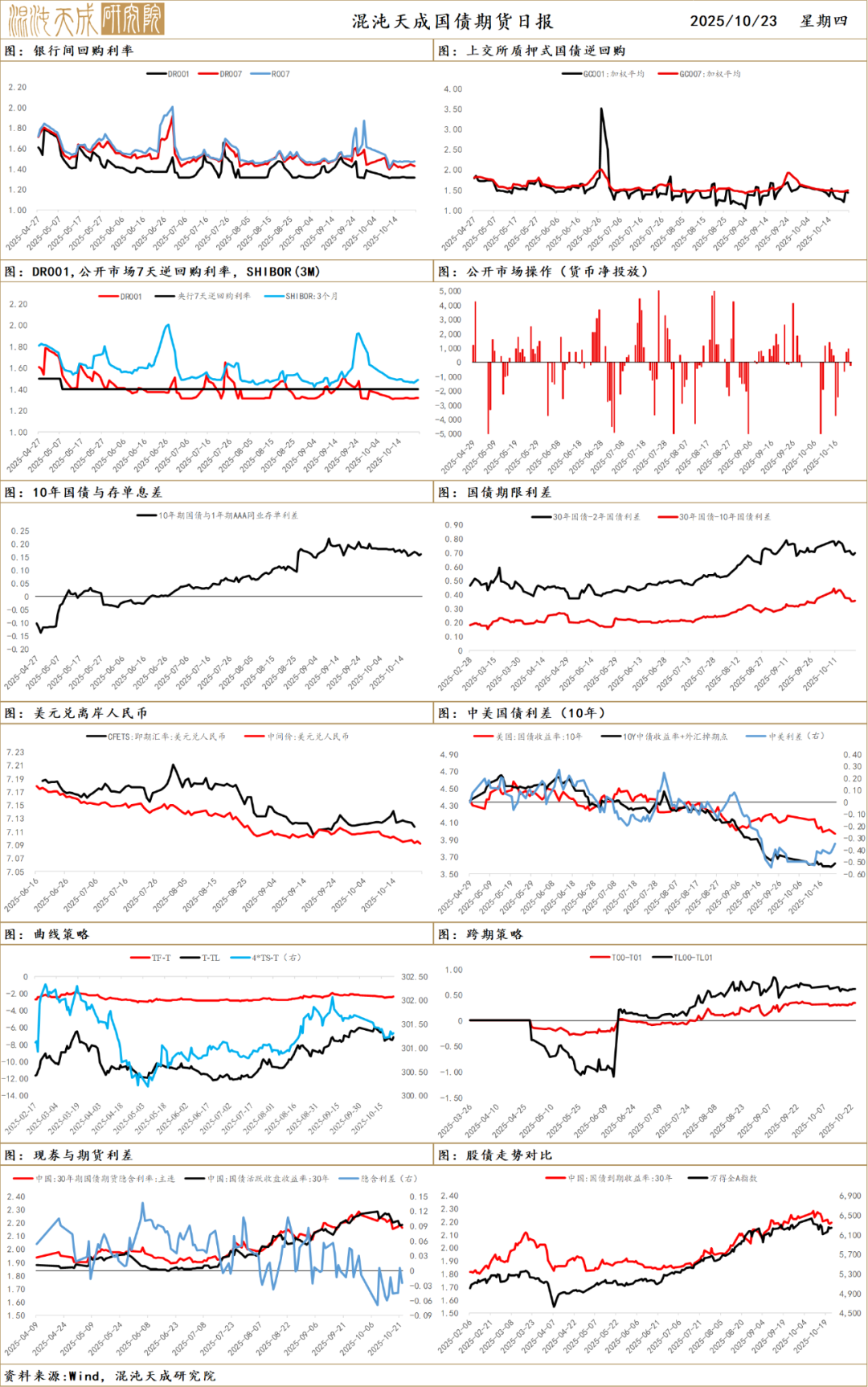

国 债

国债期货全线下跌,人民币汇率升值,股市震荡收涨。30年国债期货(TL)主力合约收报115.21元,人民币兑美元汇率报7.1221 。3点后,四中全会公报发布,内容符合预期,现券收益率小幅下探后维持窄幅震荡 。

早盘,债市延续谨慎情绪,期债开盘震荡走弱 。虽然资金面宽松,但股市短暂走强形成一定压制,现券收益率小幅上行 。午后,权益市场走强带动期债进一步走弱 。3点后,市场主要关注四中全会闭幕及公报发布,在公报内容未超预期的情况下,市场反应平淡,现券收益率在小幅下探后基本走稳,日内波动主要受会议预期和股市情绪影响 。

资金面维持宽松 。央行公开市场净回笼235亿元,同时开展了1200亿元国库现金定存操作 。七天OMO利率为1.4%,DR001报1.3169%,大行同业存单利率为1.68% 。临近月末税期,但央行操作平稳,流动性整体充裕 。

流动性是短期国债市场的核心驱动。当前资金面维持宽松格局 。然而,市场缺乏明确方向,四中全会公报未带来超预期的短期刺激信号,而中美经贸磋商临近增加了不确定性 。股市震荡与债市自身修复需求形成拉锯,叠加临近税期,市场情绪谨慎,预计短期内债市将延续窄幅震荡,等待更明朗的指引 。

通缩压力是国债的中长期驱动,需持续关注货币、财政政策的协同发力,以及产业结构性改革进展。本次四中全会公报定调“十五五”,重申“以经济建设为中心”,聚焦高质量发展、科技自立自强、扩大内需和国家安全,强调宏观政策要持续发力、适时加力以“坚决”完成全年目标,但未释放四季度大幅加力的信号 。货币政策方面,维持“适度宽松”基调,但降息必要性降低,汇率端保持稳定 。财政政策将与货币政策协同,重点在化解地方债务风险 。整体看,政策延续性强于增量刺激,债市中长期逻辑仍需在高质量发展与安全并重的框架下寻找平衡 。

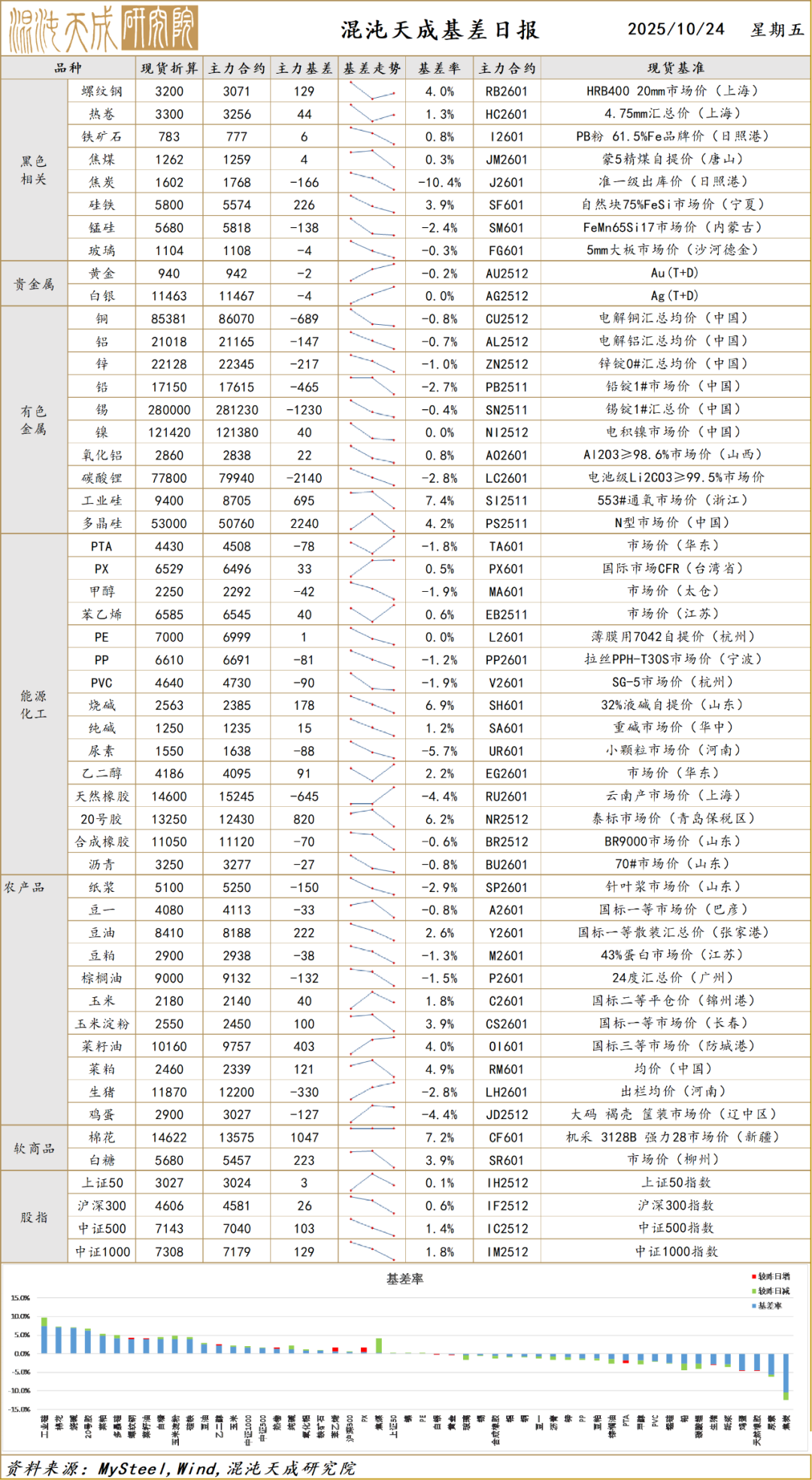

基 差

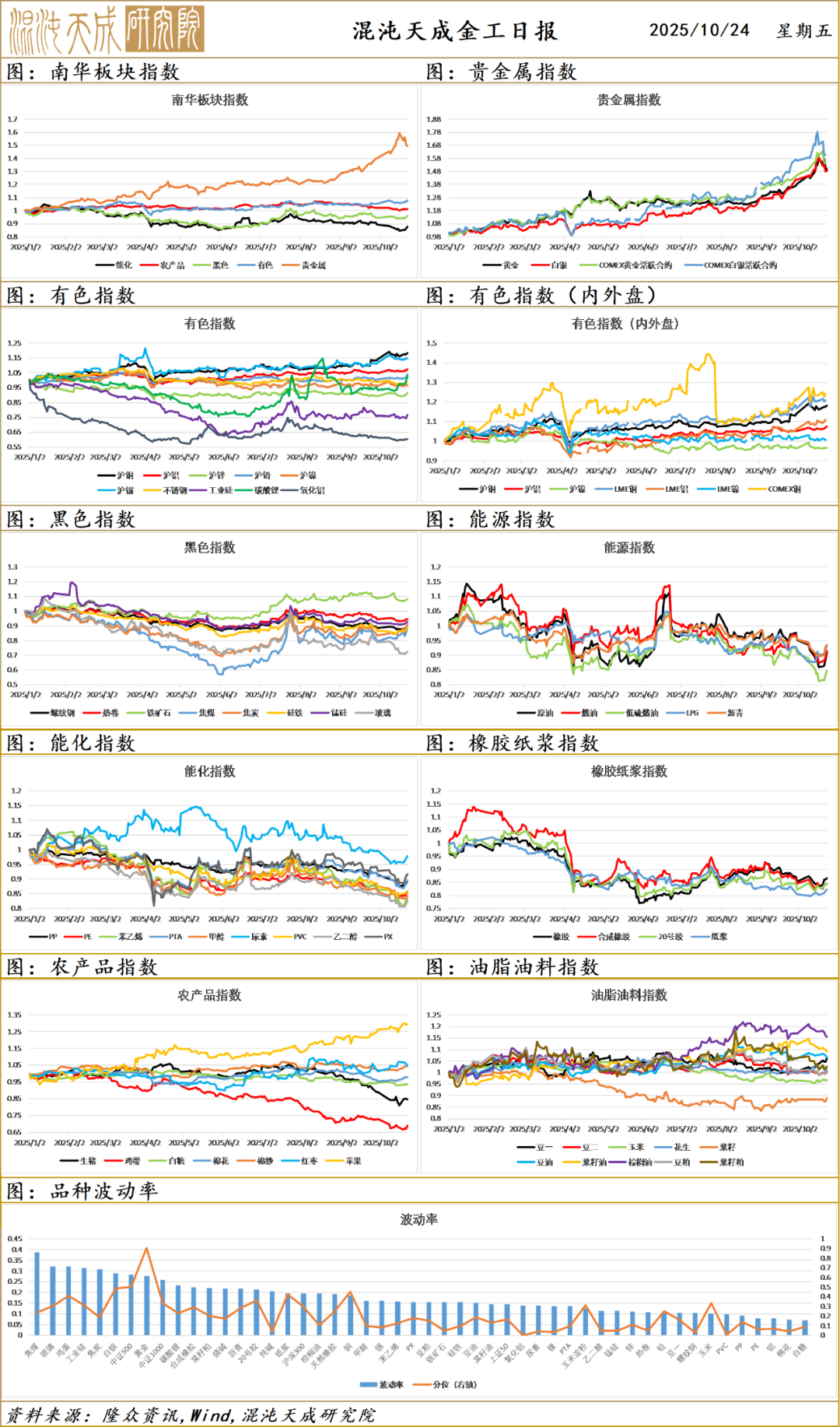

金工日报

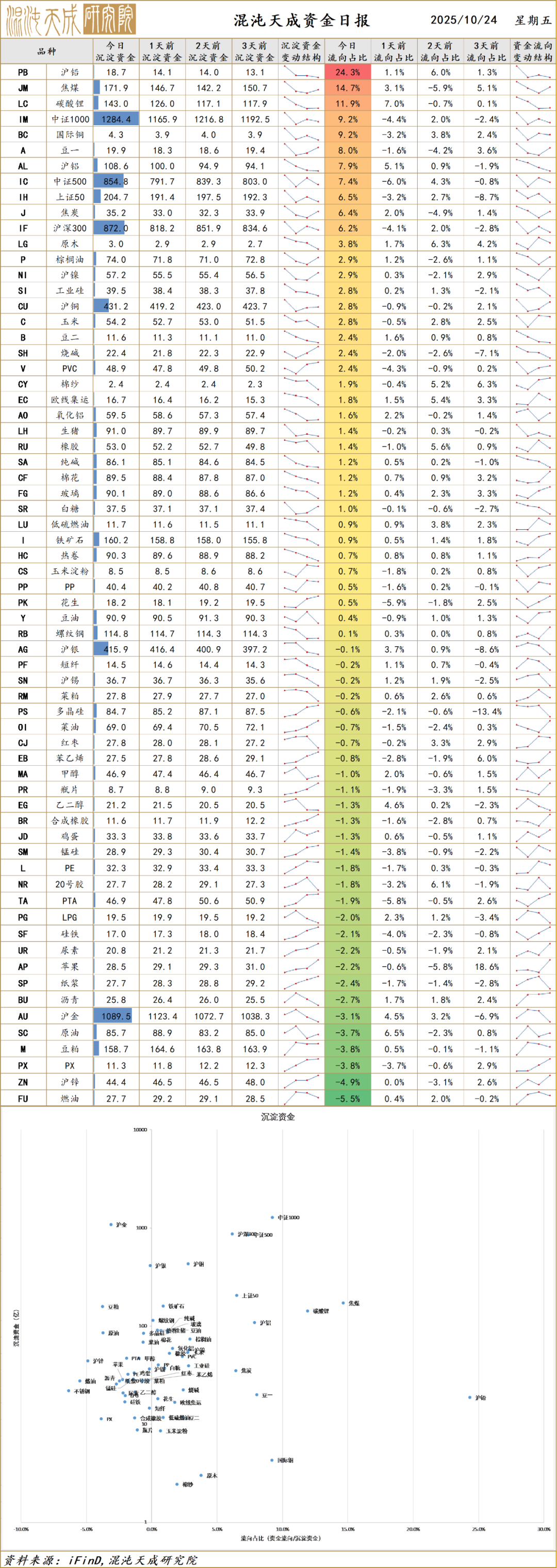

资金日报

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。