PVC 短期偏弱运行

缺乏向上驱动

尽管节后部分装置进入检修期,但新增产能持续释放、房地产需求疲软、库存高企等基本面压力仍难以化解,叠加外围能源市场整体偏弱运行,PVC期货缺乏有效成本支撑与需求拉动,整体呈现供强需弱的格局。预计后市PVC期货2601合约或维持震荡偏弱的走势。

尽管国庆假期后,国内PVC期货市场延续弱势下行的格局,其中,2601合约连续失守4800元/吨、4700元/吨两大整数关口支撑,最低下探至4644元/吨。

成本支撑弱化

从成本端来看,PVC价格缺乏有效的支撑。电石法PVC的主要原料电石价格持续低迷,受内蒙古错峰用电影响虽有短期波动,但整体仍处于近年来的低位。乙烯法PVC方面,国际原油市场近期表现弱势,其中,美国WTI原油期货价格最低下探至56.63美元/桶;Brent原油期货价格最低回落至60.11美元/桶,均创下今年二季度以来的新低。未来全球原油市场供应过剩预期依然较大,国际能源机构对2026年油价走势展望偏悲观。

国际原油价格重心下移,直接压制乙烯成本,使得乙烯法PVC成本支撑弱化。不过,尽管部分企业处于亏损状态,但氯碱一体化企业凭借“以碱补氯”模式维持生产,PVC开工率并未因利润问题显著下降,成本对供应的调节作用有限。

供应压力较大

从供应端来看,2025年,国内PVC新增产能呈现“规模大、技术切换、集中投产”的特点。上半年,国内PVC装置产能已落地约100万吨,三季度集中释放产能80万~100万吨,四季度剩余装置择机试车,全年扩产高峰集中在8—10月。全年计划/预期新增产能250万~350万吨,最终投产节奏受项目进度影响,实际落地量在250万吨左右,这将使国内PVC总产能逼近或突破3000万吨。

截至目前,年内已新增PVC产能达145万吨,包括万华化学50万吨和天津渤化40万吨等大型装置均已实现量产或稳定运行。四季度仍有青岛海湾20万吨、甘肃耀望30万吨等合计50万吨产能待完全释放。

与此同时,节后PVC企业整体开工率维持高位,虽有山东信发、鲁泰化学、宁夏金昱元以及新疆天业天能二厂、新疆中泰托克逊厂区等企业计划检修,影响产能利用率,但整体开工负荷仍稳定在76%以上,供应压力未见明显缓解。

值得注意的是,PVC新增产能以乙烯法为主,其成本结构更依赖于原油及乙烯价格的走势。在当前国际油价低迷的背景下,乙烯法PVC成本优势进一步凸显,对电石法PVC形成挤压效应,加剧了行业内部的竞争。

弱需态势难改

从需求端来看,PVC作为典型的房地产后周期品种,终端需求与地产景气度高度相关。然而2025年以来,房地产市场持续走弱。国家统计局发布的数据显示,2025年前三季度,我国房地产开发投资下降13.9%;新建商品房销售面积为65835万平方米,同比下降5.5%;新建商品房销售额为63040亿元,同比下降7.9%。施工与销售数据走弱,直接抑制了管材、型材等硬制品领域的采购需求。

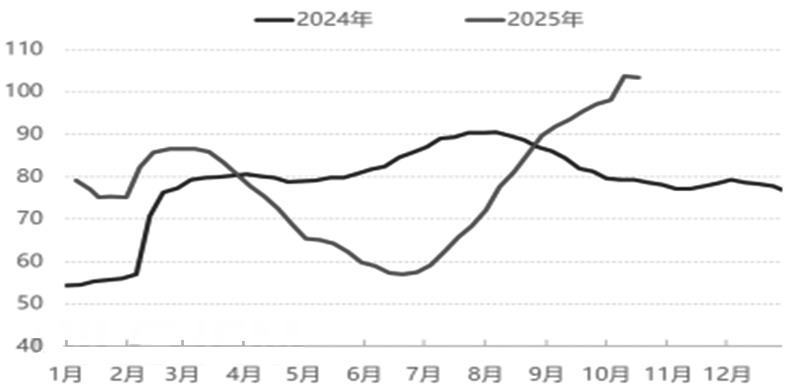

图为2024—2025年PVC社会库存变化(单位:万吨)

尽管天气转凉后部分下游企业开工率略有回升,但订单普遍不足,企业盈利承压,采购仍以低价刚需补库为主,缺乏主动囤货行为。软制品如薄膜类开工情况尚可,但占比有限,难以对PVC整体需求形成有效拉动。

此外,“金九银十”传统旺季未能如期而至,节后下游复工节奏缓慢,需求端改善预期落空。在需求不足的背景下,国内PVC库存持续累积。据统计,截至10月17日当周,PVC社会库存已攀升至103.38万吨,同比大幅增加33.52%。其中,华东地区为97.51万吨,同比大幅增加23.97%;华南地区为5.88万吨,同比大幅增加33.52%。同期,PVC期货仓单量同步攀升至历史峰值,反映出产业套保意愿强烈,现货出货困难。高库存不仅占用大量资金,也使得企业在定价上缺乏话语权,PVC现货价格持续承压。

综合来看,当前PVC市场处于供强需弱的格局,新增产能持续释放、房地产需求疲软、高库存难以消化、多重利空交织,使得市场缺乏向上驱动。同时成本端支撑薄弱,难以形成有效托底。基于以上考虑,预计后市国内PVC期货2601合约或维持震荡偏弱的走势。(作者单位:宝城期货)

来源:期货日报网