黄金高位调整 原油超跌反弹-2025年10月22日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

欧洲领导人发表联合声明,支持通过谈判推动俄乌停火。声明表示,各方一致支持争取公正而持久的和平,并赞同美国总统特朗普提出的立即停火、以当前接触线作为谈判起点的主张。声明重申,国际边界不应以武力方式改变。

2)国内新闻

商务部召开政策解读专场外资企业圆桌会,170余家外资企业及在华外国商协会代表参会。商务部副部长兼国际贸易谈判副代表凌激强调,中方对相关物项实施出口管制是坚定维护世界和平和地区安全稳定、履行防扩散国际义务的负责任之举,同时依法审批合规贸易,维护全球产业链供应链稳定。

3)行业新闻

文化和旅游部发布数据显示,前三季度,国内居民出游人次49.98亿,比上年同期增加7.61亿,同比增长18%;国内居民出游花费4.85万亿元,同比增长11.5%。

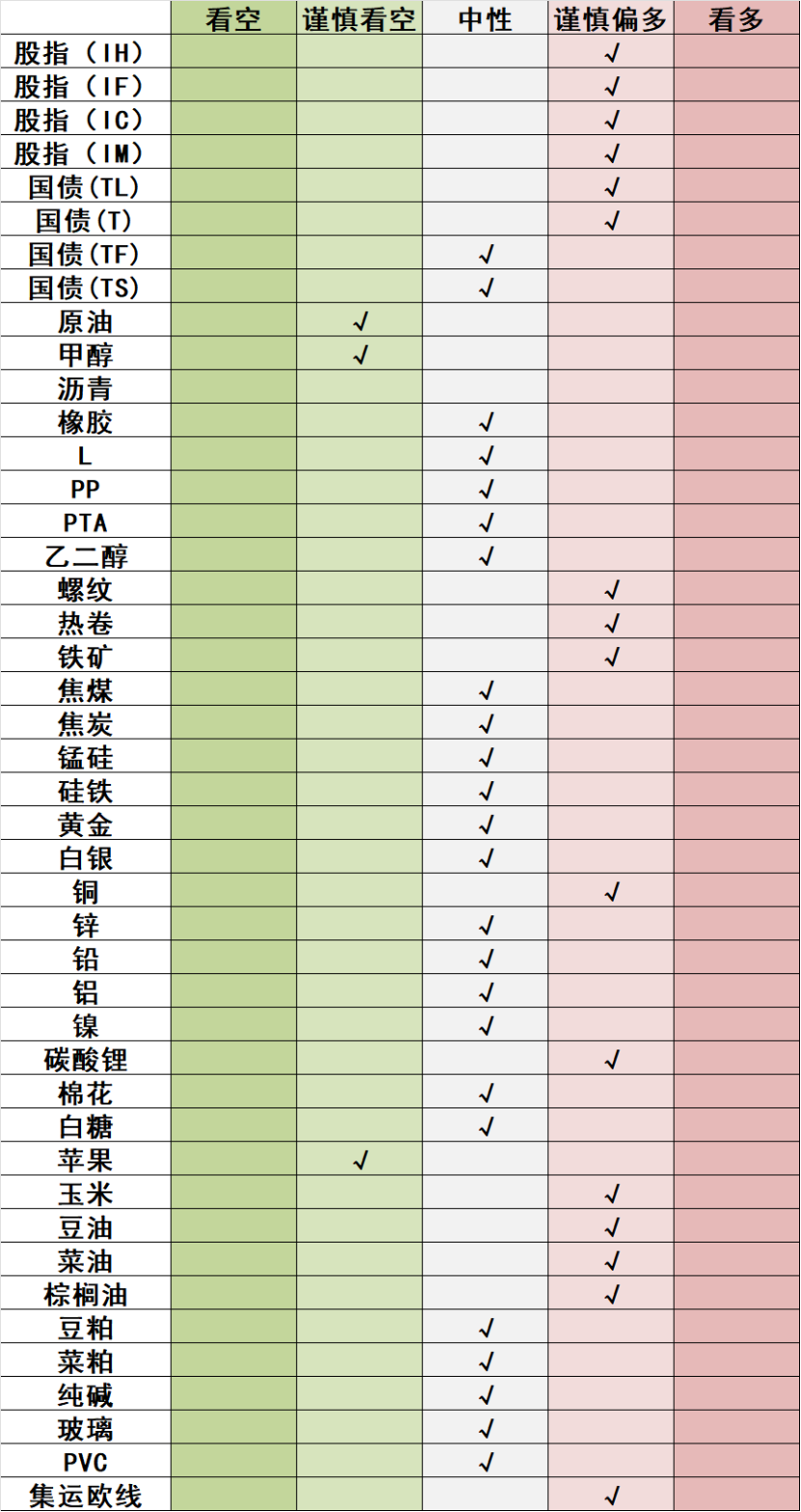

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

股指:股指回调为主,石油石化行业领涨,有色金属行业领跌,市场成交额1.69万亿元。资金方面,10月21日融资余额增加140.54亿元至24272.85亿元。最近中美关税风波多变带来股指多空转换,与此同时10月20日至23日二十届四中全会召开,资金相对审慎。经过9月的高位震荡,我们认为股指将再次进入方向选择阶段。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。市场风格方面,虽然科技成长已成为本轮市场趋势性上涨行情中最核心的主线,但考虑到四季度稳增长政策有望加码、全球货币政策与财政政策有望共振,四季度市场风格可能会向价值回归并较三季度更加均衡。

【国债】

玻璃纯碱:玻璃期货收小阳。数据方面,上周玻璃生产企业库存5957万重箱,环比增加183万重箱。纯碱期货今日小幅反弹。数据层面,上周纯碱生产企业库存151.02万吨,环比下降0.07万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期库存消化压力,对于纯碱和玻璃都有要求。后市角度,重点关注秋季的消费能否进一步助力在玻璃和纯碱的存量消化进程。同时,关注未来政策层面的后续变化。

2)能化

【原油】

原油:SC上涨2.52%。近期油价的大幅回落主要源于地缘格局的稳定。中东初现和平曙光,和平协议的签订虽然十分脆弱但仍有一定象征异议。俄美会谈持续进行,特朗普为了明年的诺贝尔奖持续冲刺中。近期俄美将在布达佩斯举行首脑会晤。此外需求旺季的过去也在打压油价。美国单周需求迅速下滑、炼厂开工骤降800万桶。后期继续关注在油价大跌背景下OPEC的反应。如果11月OPEC继续增产,油价难改下行趋势。

【甲醇】

甲醇:甲醇上涨0.18%。国内煤(甲醇)制烯烃装置平均开工负荷在88.48%,环比下降0.84个百分点。截止10月16日,本周国内甲醇整体装置开工负荷为76.55%,环比下降1.45个百分点,较去年同期提升1.74个百分点。公共罐区到港增多,沿海甲醇库存延续上升。截至10月16日,沿海地区甲醇库存在153.5万吨(目前沿海甲醇库存仍旧处于历史高位),相比10月9日上涨3.95万吨,涨幅为2.64%,同比上涨30.75%。整体沿海地区甲醇可流通货源预估在90.5万吨附近。据卓创资讯不完全统计,预计10月17日至11月2日中国进口船货到港量为87.38万-88万吨。随着美国对于伊朗制裁加剧,伊朗船货正常卸货区域逐步缩小。目前市场各种不确定性下甲醇市场波动加剧。

【聚烯烃】

聚烯烃:聚烯烃期货小幅反弹。现货方面,线性LL,中石化平稳,中石油部分上调50。拉丝PP,中石化平稳,中石油部分下调50。基本面角度,目前聚烯烃逐步止跌,价格重心下移,其中既有原油的拖累,也有自身在基本面消化的需求。不过,连续下跌之后,今日聚烯烃开始跟随者原油反弹,市场情绪逐步逐步平稳。

【玻璃纯碱】

玻璃纯碱:玻璃期货收小阳。数据方面,上周玻璃生产企业库存5957万重箱,环比增加183万重箱。纯碱期货今日小幅反弹。数据层面,上周纯碱生产企业库存151.02万吨,环比下降0.07万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期库存消化压力,对于纯碱和玻璃都有要求。后市角度,重点关注秋季的消费能否进一步助力在玻璃和纯碱的存量消化进程。同时,关注未来政策层面的后续变化。

【橡胶】

橡胶:周三橡胶震荡,随着割胶逐步推进,供应释放顺畅,后期供应压力或逐步显现。需求端支撑相对有限。产胶区气候影响仍是关注焦点,逐步进入产胶旺季,若有持续降雨或恶劣天气影响割胶,则对产量影响将加强,不排除后期阶段性降雨仍会扰动割胶节奏,从而支撑原料价格。但近期关注焦点仍是中美贸易谈判进展,基本面相对均衡,连续下跌后预计短期震荡调整。

3)黑色

【钢材】

钢材:钢价表现稳中向好,当前钢厂盈利率持平未明显降低,铁水产量维持高位,钢材供应端压力逐步体现。钢材库存持续累积,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。品种分化有所体现,螺纹整体表现弱于热卷。短期出口暂无明显减量,表需数据维持韧性,钢材市场供需双弱且库存变化不大。近期宏观氛围维持转暖,原料端带动大于成材本身基本面,短期现货成交面临回落,维持中期看多观点,热卷强于螺纹。

【铁矿石】

铁矿石:矿价表现企稳,钢厂近期维持生产积极性,原料端在利润驱动下需求表现较强韧性,铁水产量已恢复至之前水平,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,关注后续钢厂生产进度。维持后市震荡偏强看涨格局。

【双焦】

双焦:今日双焦盘面走势偏强,焦煤持仓量环比基本持平。今日钢谷数据显示,全国建材、热卷产量环比微幅下降,两者总库存环比止增转降、但库存降幅较小,两者表需环比均有改善。当前高铁水为双焦刚需提供支撑、叠加近期动力煤现货的强势,煤价底部支撑较强,但当前长流程利润持续走缩下高炉减产、利空炉料需求的可能性不容忽视,判断短期盘面呈高位震荡走势,关注后市钢材去库速度、铁水产量走势、以及四中全会的政策导向。

4)金属

【贵金属】

贵金属:金银大幅回落。俄乌冲突有望进一步降温。贸易对抗阶段性升温,但近期美方有言论有所缓和。美联储主席暗示暂停缩表,但对年内两次降息的押注已经较为充分。美国政府“停摆”持续发酵,白宫国家经济委员会主任表示他认为停摆可能在本周结束。白银方面美国232调查仍未有结果,现货供需矛盾推升价格,不过当下白银现货端的挤兑有所缓解。此前,在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧上涨速度和强度。但是快速上涨后累计了一定盈利仓位,令价格出现剧烈调整。

【铜】

铜:日间铜价收涨。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收涨,LME低库存导致现货升水明显。短期锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

【碳酸锂】

碳酸锂:供应端,周度产量环比增加431吨至21066吨,其中锂辉石提锂环比增加100吨至13164吨,锂云母提锂环比增加96吨至2791吨,盐湖提锂环比增加210吨至3114吨,回收提锂环比增加25吨至1997吨。需求端,周度三元材料产量环比增加271吨至17247吨,周度三元材料库存环比增加114吨至17963吨;周度磷酸铁锂产量环比增加572吨至85039吨,周度磷酸铁锂库存环比增加970吨至102818吨。库存端,周度库存环比减少2143吨至132658吨,其中下游环比减少2030吨至57735吨,中间环节环比增加350吨至40640吨,上游环比减少464吨至34283吨。本周仓单库存连续去化,供给端消息面扰动,周度数据仍然表现较好,期货价格震荡上涨。近期需求旺季叠加碳酸锂去库,以及锂矿价格坚挺,周度基本面进一步夯实价格支撑,目前仍存在项目复产预期,短期仍偏震荡运行,若出现向下调整认为空间有限。

5)农产品

【蛋白粕】

蛋白粕:今日豆菜粕震荡走弱。最新出口检验报告显示,截至2025年10月16日的一周,美国大豆出口检验量为1,474,354吨,高于市场预期区间,较一周增长45%。巴西新季大豆播种有序推进,根据AgRural数据截至上周四,巴西2025/26年度大豆种植率达到24%,高于前一周的14%和去年同期的18%。近期市场对于中美贸易关系缓和预期升温,受此提振美豆期价有所回暖。国内方面,市场关注10月末APEC中美两国元首会面情况,预计短期连粕偏弱震荡走势为主。

【油脂】

油脂:今日油脂偏弱运行。根据高频数据显示,SPPOMA预计2025年10月1-15日马来西亚棕榈油产量环比上月同期增加6.86%;出口方面,据AmSpec数据显示马来西亚10月1-15日棕榈油出口量环比增加12.3%。马棕出口保持增长给棕榈油价格提供一定支撑,但中美贸易局势尚存变数,宏观扰动加剧或将使得短期油脂行情承压。

【棉花】

棉花:郑棉日内延续震荡偏强走势。受美国联邦政府“停摆”带来的市场信息滞后影响,美棉短期维持震荡走势。国内方面,新棉未出现大范围抢收情况,新年度丰产预期以及产业下游温吞难见明显起色,纺企对原料采购意愿不强,对棉价有所压力,或已在盘面有所计价。近期盘面有所上行,南疆部分区域由于脱叶剂效果不佳以及天气变化影响,机采进度略偏慢,部分地块棉花亩产出现同比减少的情况。叠加籽棉收购价格近日来持续走强,一定程度上支撑盘面,预计棉价短期维持震荡偏强走势。

【白糖】

白糖:郑糖日内维持震荡走势。国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。当前巴西中南部累计糖产略超去年同期水平,制糖比虽有所回落、不过仍维持在高位。当前原糖价格跌破区间,下方空间打开,关注下方支撑。反观国内市场,新榨季甜菜糖即将开榨,进口端加工糖压力集中释放,供应压力预期对糖价有所拖累,短期郑糖被动跟随原糖,预计短期或维持震荡走势。

6)集运

【集运欧线】

集运欧线:EC偏强震荡,12合约收于1788.3点,上涨2.25%。马士基开舱第45周,也是11月第一周,大柜报价2350美元,略低于此前涨价函公布的2500美元,但已相差不多,环比第44周提涨550美元,传递马士基11月挺价意愿。在马士基带头下,预计其余船司将相继开舱11月报价,关注后续马士基是否会出现二降以及其他船司的开舱情况。随着现货市场节奏来到11月,市场继续博弈年底旺季空间,从目前马士基的开舱来看,尽管11月初开舱存在打折,但打折力度有限,上行驱动持续累积中,关注后续船司提涨及运力调控情况。远月则近期巴以停火谈判再度陷入曲折复杂之中,远月继续缓慢修复,关注后续巴以停火谈判进展。

当日主要品种涨跌情况