纯苯 易跌难涨

国庆中秋长假结束后,美国联邦政府“停摆”状态仍在持续,全球金融市场避险情绪显著升温,风险资产普遍承压。与此同时,OPEC+产油国继续增产,原油期货价格大幅回落,导致纯苯成本支撑明显减弱。在供需面偏弱背景下,近期纯苯期货2603合约最低下探至5670元/吨,再创上市以来新低。

供应保持增长态势

近期,受外部系统性风险影响,国内外原油期货价格普遍承压。美国WTI原油期价最低跌至58.22美元/桶,布伦特原油期价最低触及62美元/桶,均创下近5个月新低。原油价格走弱拖累纯苯成本支撑,2603合约价格重心进一步下移。

美国再度掀起关税战,正深刻改变全球石化贸易格局,并对纯苯期货市场产生显著影响。由于美国对韩国等国加征关税,韩国纯苯出口至美国的套利窗口基本关闭,其出口重心迅速转向亚洲,尤其是中国市场。数据显示,2025年8月我国纯苯进口量环比降至44.12万吨,同比小幅增长8.38%;1—8月累计进口量则大幅增加46.90%。从趋势看,短期内纯苯进口量预计将再度回升。据估算,今年9—10月纯苯单月进口量将达45万吨,相比8月有所增长。

与此同时,国内纯苯供应也保持增长态势。作为主要供应来源的石油苯,在新产能投放和检修装置重启推动下,产量稳步回升,开工率处于近年高位。据了解,国内正和石化上游装置已于节前进料重启,其芳烃产品预计10月中旬产出。丰利石化装置负荷正在调整,预计10月中旬将有产品产出。尽管加氢苯部分装置检修导致其产量略有下滑,但纯苯整体供应宽松格局仍难以改变。

需求依然偏弱

需求方面,纯苯下游表现疲软。作为最大消费领域的苯乙烯,受终端需求不足影响,部分装置进入检修周期,对纯苯的采购需求减弱。其他下游如苯酚、苯胺等行业普遍处于亏损状态,仅己内酰胺在纺织需求支撑下维持刚性采购,难以扭转纯苯整体需求偏弱局面。

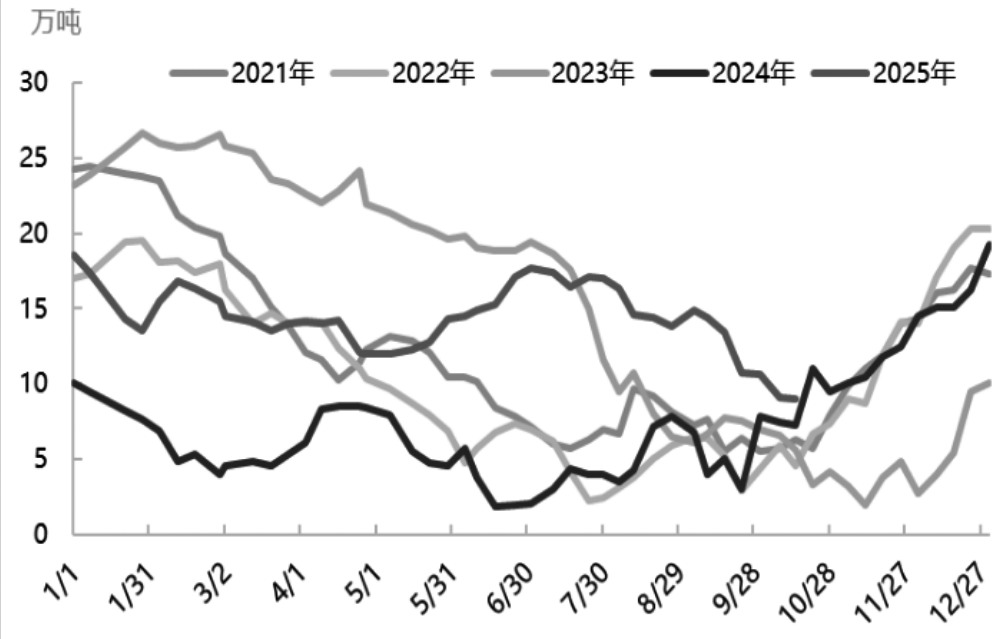

在供需双弱背景下,成本端支撑持续减弱,进一步加剧市场下行压力。随着供需矛盾加剧,国内纯苯库存居高不下。尽管近期华东港口库存出现阶段性回落,但整体仍处于相对高位,基本面支撑不足。据隆众资讯统计,截至10月13日,华东地区江苏纯苯港口样本商业库存总量为9万吨,周度略降0.1万吨,但较去年同期的7.3万吨增加1.7万吨,同比增幅达23.29%。

综上所述,美国联邦政府持续“停摆”引发系统性风险,国际原油价格大幅回落削弱纯苯成本支撑。在国内外纯苯供应预期增强以及下游需求疲软双重压制下,国内纯苯库存持续高位。预计后市纯苯期货2603合约易跌难涨,短期内或延续弱势震荡格局。(作者单位:宝城期货)

来源:期货日报网