蛋价 低位运行

国庆中秋长假后,鸡蛋期现价格同步走弱,呈现大幅下跌态势。JD2511合约跌破2800元/500kg,创历史新低。深跌后蛋价能否企稳,后市将如何表现?

2021—2024年蛋鸡养殖处于持续盈利状态,加之2024年盈利水平较高,养殖单位补栏积极性较高。相关数据显示,2024年全国鸡苗补栏量同比增幅为6.14%,为近5年高点,新增产能在2025年完全释放。

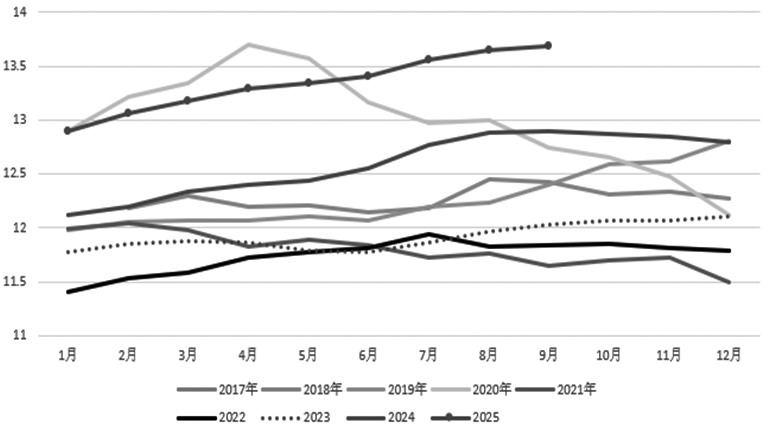

今年以来,在产蛋鸡数量持续攀升,9月份达到年内新高。9月份新开产的蛋鸡多为5月份补栏的鸡苗,当月鸡苗补栏量虽环比减少4.27%,但仍在9000万羽左右。老母鸡出栏方面,9月受蛋价上涨影响,蛋鸡养殖由亏转盈。受此影响,养殖单位淘鸡意愿有所提升,出栏量环比增加,但增幅不及预期。9月全国在产蛋鸡存栏量为13.68亿只,环比增加0.22%,同比增加6.05%,在产蛋鸡存栏量继续增加,鸡蛋供应压力仍然较大。根据影响产蛋鸡存栏量的重要指标补栏量、出栏量等推断,10月在产蛋鸡存栏量单纯理论值或为13.67亿只,整体变化不大,维持高位。

另外, 9月全国主产区蛋鸡存栏结构继续呈“两端减少、中间增加”的趋势。其中,120日龄以下后备蛋鸡及450日龄以上待出栏老母鸡存栏占比均下降,而120~450日龄主产蛋鸡占比进一步提升至78.27%,环比增加0.54个百分点,处于2021年以来的高位,表明当前鸡龄结构整体偏“年轻化”,意味着同等存栏下,产能效率更高。因而,鸡蛋市场整体供应压力不减。

图为在产蛋鸡存栏量 (单位:亿羽)

近年来,节日对消费市场的拉动效应日渐式微。国庆中秋假期之后,贸易商采购积极性下降,叠加南方台风及北方多地降雨影响,市场成交受阻,多数地区养殖端库存增加,鸡蛋价格承压下行。双节之后,市场缺乏强有力的、集中性的节日需求刺激,后期饮食及食品加工企业的采购也将回归常态,以随用随采为主,难以形成规模性备货的需求。因此,节后市场整体需求表现平淡,难以对鸡蛋价格形成有效拉动。

另外,从业者普遍对后市行情预期较为理性,谨慎参与心态提升明显。

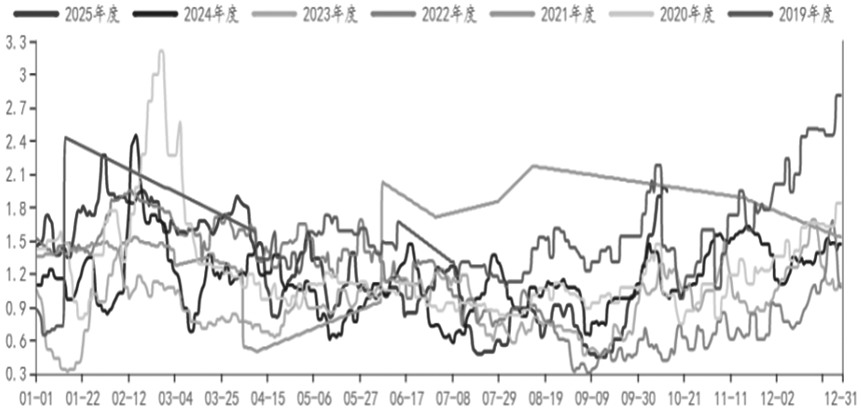

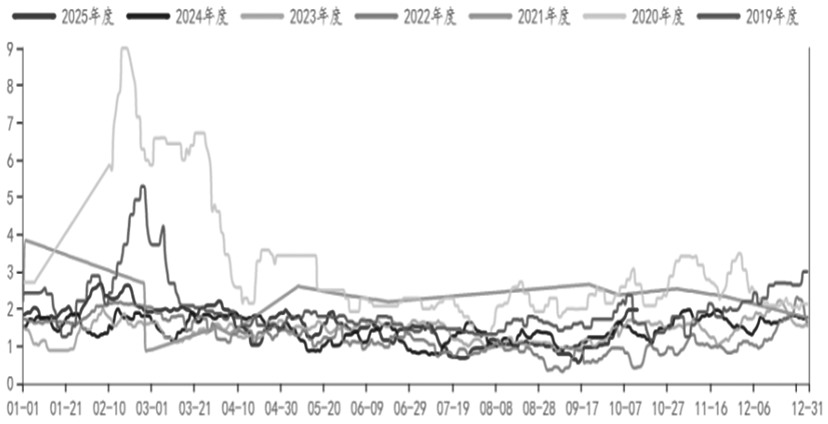

库存方面,自9月中旬起,终端市场的实际需求未达预期水平,下游客户的采购意愿较为低迷,导致市场交易活跃度不高,成交量相对有限。在此背景下,生产和流通环节的库存天数略有上升。此外,节后市场需求进一步冷却,贸易商销售不畅,使得各环节的库存天数持续攀升。最新数据显示,生产环节和流通环节的库存可用天数分别达到了1.94天和1.97天,与9月中旬相比,这两个环节的库存可用天数分别增加1.44天和1.41天。

图为生产环节库存可用天数(单位:天)

图为流通环节库存可用天数(单位:天)

饲料成本方面,目前单斤鸡蛋饲料平均成本为3.01元,对当下蛋价成本支撑不强。后市来看,新季玉米集中上市,东北地区新季玉米收获进程加快,在新季玉米质量较好及丰产预期下,农户售粮积极性较高,玉米价格不断下调;华北地区到货车辆数量保持高位,整体供应增加下价格也有所下滑。

需求方面,深加工库存小幅增加,饲料企业以执行前期订单为主,新签单有限。当前玉米处于集中上市期,阶段性供应压力下玉米价格将维持偏弱格局。豆粕方面,从供需看,新作维持高优良率,美豆基本面未有改善。巴西新作大豆播种顺利推进,将持续压制美豆价格上行空间。

目前国内大豆及豆粕库存处在高位,预计现货价格年内难有起色。整体来看,预计饲料成本保持低位运行。

综合来看,当前鸡蛋市场整体呈现 “供应充足、需求乏力、成本支撑不足” 的格局。供应端,前几年蛋鸡养殖持续盈利推动补栏积极性高涨,新增产能逐步释放,使得在产蛋鸡存栏量始终维持高位。同时,蛋鸡年龄结构偏向“年轻化”,处于核心产蛋期的鸡群占比显著提升,产能效率更高,进一步加剧了市场供应压力。需求端,双节过后市场缺乏集中性需求刺激,下游采购回归随用随采的常态,难以形成规模性备货。成本端,新季玉米集中上市后供应增加,价格呈下行趋势;豆粕市场同样受供应宽松、库存高位等因素影响,价格难以上涨,预计整体饲料成本将维持低位运行,鸡蛋期货价格将延续偏弱走势,若反弹以偏空思路对待。(作者单位:广发期货)

来源:期货日报网