玻璃 易跌难涨

随着需求重新走弱,玻璃旺季成色明显不足,价格展开回调。四季度玻璃价格还有上涨的机会吗?从产业链的供应和需求来看,玻璃库存已经回到历史同期高位,过剩格局明显,价格预计易跌难涨。除非“反内卷”政策发力并真正落地,玻璃才会有持续上涨的动能,否则每一次反弹都将是产业套保的良机。

供应“抬头”,产销率走弱

在“金九银十”旺季预期和生产利润修复的带动下,玻璃供应“抬头”。据钢联数据,截至10月10日当周,以煤炭为燃料的浮法工艺生产毛利为143.93元/吨,相比9月初的107.54元/吨增加36.39元/吨;以石油焦为燃料的浮法工艺生产毛利为104.23元/吨,相比9月初的24.23元/吨增加80元/吨;以天然气为燃料的浮法工艺生产毛利为-80.56元/吨,相比9月初的-178.41元/吨增加97.85元/吨。

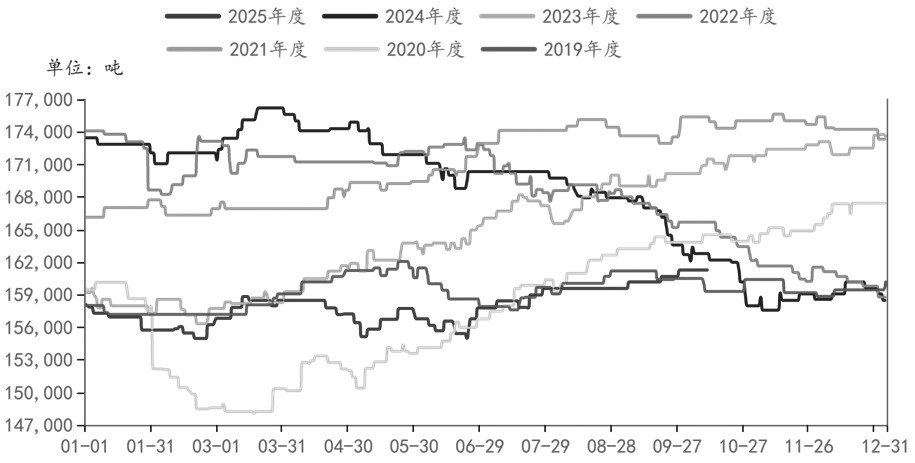

图为浮法玻璃日产量

生产利润的大幅增加,使得部分冷修的生产线重新点火。截至2025年10月10日,浮法玻璃日产量为16.13万吨,相比9月2日的15.96万吨增加了0.17万吨,已经接近去年同期水平。但玻璃产销率在持续走弱。截至10月10日,浮法玻璃全国主要区域平均产销率为84%,已经连续12天低于100%,需求不容乐观。

房地产需求表现偏弱

房地产是玻璃最重要的下游行业。从往年来看,“金九银十”一般是房地产旺季。但从高频数据来看,9月以来,全国30个主要城市的商品房成交面积为1391.55万平方米,相较去年同期的1577.36万平方米下降11.78%。“金九”已经结束,“银十”接近过半,今年旺季明显成色不足,商品房成交不尽如人意。

从低频数据来看,2025年1—8月国内房地产投资总额为49589.45亿元,同比下降13.67%;房地产新开工面积累计为3.98亿平方米,同比下降19.5%;施工面积累计为64.31亿平方米,同比下降9.3%;竣工面积累计为2.77亿平方米,同比下降17.0%。这些数据相比7月偏弱,房地产对玻璃的需求进一步收缩。房地产库存进一步积累。今年1—8月国内商品房待售面积高达7.62亿平方米,同比增长3.10%,处于2019年以来的最高位。

深加工订单不足,汽车和出口有亮点

深加工需求维持弱势,呈现“旺季不旺”的态势。据钢联数据,截至9月30日,下游厂家深加工订单天数为11天,同比下降19.1%,为2019年以来同期的最低值,是最近7年最差的旺季表现。

汽车需求较好,产量持续增长。据国家统计局数据,2025年1—8月全国累计生产汽车2082.89万辆,同比增长10.5%,产量继续创历史新高。但汽车行业占平板玻璃需求的比例仅为15%~20%,而房地产的需求占比高达70%~75%,汽车需求的增长远远无法抵消房地产需求的下降。

今年国内玻璃价格较低,出口相对有优势,出口量大幅增长。据钢联数据,2025年1—8月浮法玻璃出口总量为65.68万吨,相比去年同期的29.20万吨增长124.58%。玻璃出口虽然增量较大,但前8个月的出口总量仅相当于国内4天的日产量。玻璃出口相对国内玻璃庞大的产量来说,只是“杯水车薪”,远远无法缓解国内的过剩问题。

贸易摩擦升级

国庆假期后,中美贸易摩擦再度升级。10月8日,美国商务部宣布将多家中国实体列入出口管制“实体清单”。10月9日,中国商务部发布《关于对境外相关稀土物项实施出口管制的公告》和《关于对稀土相关技术实施出口管制的公告》,稀土出口管制升级。10月10日,市场监管总局依法对高通公司涉嫌违反《中华人民共和国反垄断法》开展立案调查,同时交通运输部公告自2025年10月14日起对涉美船舶收取船舶特别港务费。同日特朗普在社交媒体宣布将于11月1日对中国商品加征100%关税,并对关键软件实施出口管制。中美贸易摩擦带来不确定性,宏观面风险进一步加剧,原油、有色金属等商品全线下跌。

后市展望

综合来看,目前玻璃市场存在一个核心矛盾:需求持续下降,但产量不断提升。先看供应端,原油持续破位下行,带动天然气价格下降,煤炭价格也远低于往年,导致浮法玻璃三大能源工艺(煤炭、石油焦和天然气)成本均大幅下降。企业利润恢复,冷修意愿大不如前,因而不断有生产线重新点火,供应持续上升。

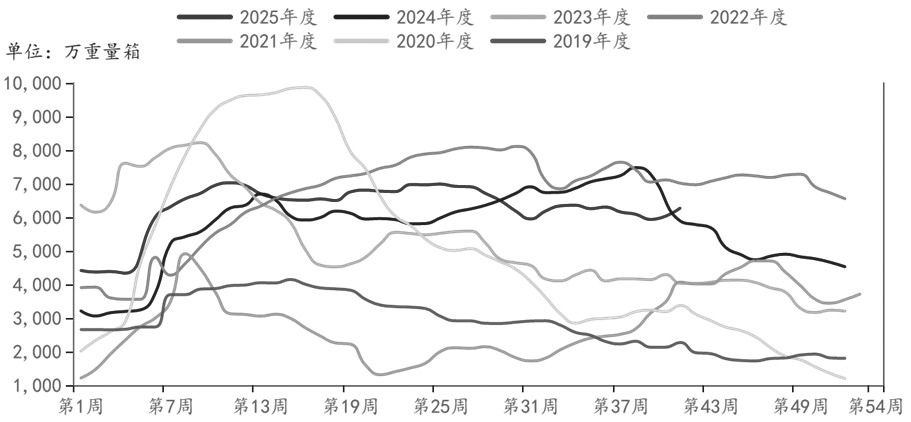

需求端,从前文数据来看,今年1—8月国内房地产竣工面积同比下降17.0%,折算成玻璃需求大概下降12%(以房地产占玻璃需求70%来折算)。在当前玻璃日产量同比下降幅度不大的情况下,需求走弱将导致库存积累,这已经在玻璃库存数据上得到体现。据钢联数据,截至10月10日,浮法玻璃厂内库存为6282.4万重箱,与去年同期的5884.36万重箱相比增长6.76%,库存已经积累至历史同期第二高位。

图为浮法玻璃厂内库存

从目前的供需格局来看,未来玻璃进一步累库的概率较高。在玻璃企业主动冷修意愿较低的情况下,未来只能靠“反内卷”政策落地,依托政策出清过剩产能,玻璃的供需过剩格局才有机会得到改变。否则,玻璃价格将易跌难涨,建议现货企业把握价格反弹时逢高套保的机会。(作者单位:中辉期货)

来源:期货日报网