豆粕 维持供强需弱格局

9月下旬以来,在多重因素影响下,大连豆粕期货主力合约呈现弱势整理格局,价格围绕2930元/吨窄幅波动。国庆假期前最后一个交易日,市场延续备货驱动的上涨态势。国庆假期期间,外盘扰动成为行情的关键变量,因关税担忧与巴西出口超预期,CBOT大豆期货价格加速回落。国庆节后,外盘压力传导至内盘。近期,国内豆粕市场围绕外盘不确定性与国内供需变化展开博弈,仍面临较大压力。

关税政策加剧美豆出口困境

当地时间10月10日,美国总统特朗普在社交媒体上宣布,计划从11月1日起对华加征100%关税。若该举措落地,将加剧美国大豆出口困境。

美国政府“停摆”导致市场缺乏关键信息指引

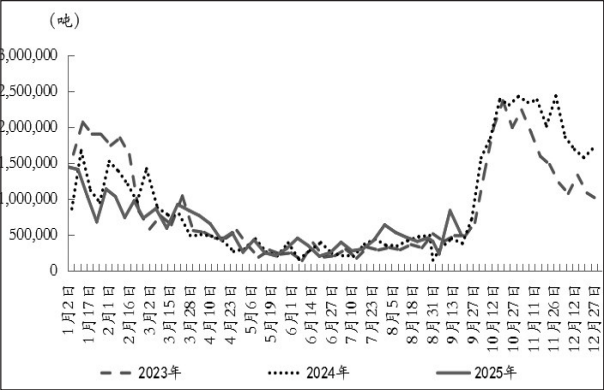

10月份以来,美国政府“停摆”直接导致美国农业部(USDA)月度供需报告、出口销售数据等关键信息暂停发布,市场陷入价格指引真空状态。美国政府“停摆”期间,市场失去权威指引,被迫依赖私人机构预估与非官方信息(如港口装运量、粮商库存报告)进行定价。大型粮商依托自有数据系统占据信息优势,而中小交易者被迫观望,CBOT大豆期货主力合约价格在国庆假期期间震荡运行,贸易摩擦忧虑加剧市场空头气氛,盘面一度跌至1000美分/蒲式耳下方。

图为美豆周度出口量

同时,USDA报告暂停更新导致技术面因素主导行情。CBOT大豆期货主力合约价格多次试探1000美分/蒲式耳心理关口,触发程序化交易的止损指令,进一步加剧市场波动。

后市来看,两大不确定因素将持续扰动市场:一是美国政府“停摆”结束后USDA报告的集中发布可能引发短期数据冲击;二是贸易政策将决定美豆出口能否实质性改善。

南美大豆产量或受天气扰动

美国国家气候预测中心(CPC)预测,10—12月出现拉尼娜天气的概率高达71%。弱拉尼娜天气模式正在出现,这可能会增加巴西和阿根廷等大豆主产区的干旱风险。罗萨里奥谷物交易所预测,2025/2026年度阿根廷大豆产量将达到4700万吨,低于此前USDA预测的4850万吨。

进口大豆供应忧虑缓解

国庆节前,受阿根廷短暂取消大豆出口税的影响,国内加大采购力度,目前基本覆盖明年一季度缺口。9月下旬,阿根廷政府宣布将大豆出口税从26%降至0,虽然只有短短几天开放窗口,但中国买家迅速响应,在政策宣布后的3天内锁定了至少10船(65万吨)大豆订单,并在后续追加至20船(130万吨),全部计划于11月装船。这有助于缓解春节前的传统需求旺季压力,在很大程度上缓解市场对进口大豆供应的忧虑。

另外,国内二季度以来加大对南美大豆的采购力度。尽管三季度为国内进口大豆季节性缩减期,但8—9月国内大豆进口量和到港量仍维持高位。8月份,国内大豆进口量为1227.9万吨,1—8月累计进口量为7331.2万吨,同比增长4%。

钢联数据显示,2025年9月份,全国动态全样本油厂实际大豆到港预计约153船,共计约994.5万吨,较8月减少42.25万吨,较去年同期增加184.25万吨。

国内豆粕维持供强需弱格局。三季度,国内主要油厂开机率及压榨量均处于往年同期高位,主要得益于充足的进口大豆供应。虽然豆粕产出增加,但生猪去产能进度缓慢,饲料需求尚可,累库速度并不快。短期来看,充足的原料供给将继续支撑油厂高开机率,但需密切关注下游豆粕提货及库存变化对压榨节奏的潜在影响。今年第38周,全国油厂大豆库存小幅回落至694.66万吨,较前一周下降38.54万吨,降幅为5.26%,较去年同期增加7.04万吨,增幅为1.02%;大豆到港量为201.5万吨,较前一周大幅减少。

后市展望

中美贸易谈判进展仍扰动国内豆系行情,但前期阿根廷下调大豆出口税给予国内合适的采购时机,明年一季度前国内进口大豆供应充裕。在高库存格局下,四季度豆粕弱势行情仍将持续,豆粕2601合约以偏空思路看待,关注需求端指引。(作者期货投资咨询从业证书编号Z0019372)

来源:期货日报网