全球合成橡胶产业链贸易流向的重塑

欧盟对华轮胎发起反倾销调查背景下

5月21日,欧盟对华轮胎发起反倾销调查,初裁结果将于12月下旬公布。如果初裁决定对中国轮胎征收高额反倾销税,那么从明年开始,中国小客车轮胎对欧盟的出口量或明显下降,且欧盟自中国的部分进口减少量将由亚洲其他国家和塞尔维亚等来填补。欧盟此次反倾销行动所引发的全球合成橡胶产业链下游轮胎的贸易变动,将改变中上游的贸易格局:上游,中国丁二烯对韩国的净出口将会增多,而欧洲丁二烯的出口可能会减少;中游,中国顺丁橡胶进口市场中来自日韩的货源份额将会下降,同时中国出口至东南亚和欧洲的顺丁橡胶数量会进一步上升。

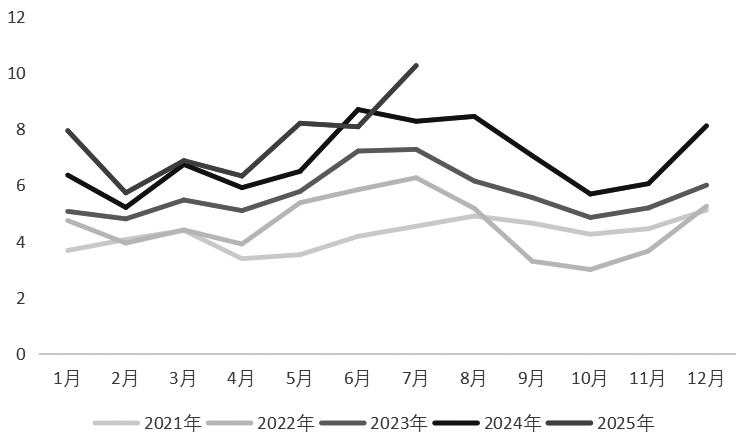

图为中国小客车轮胎至欧盟的月度出口量(单位:万吨)

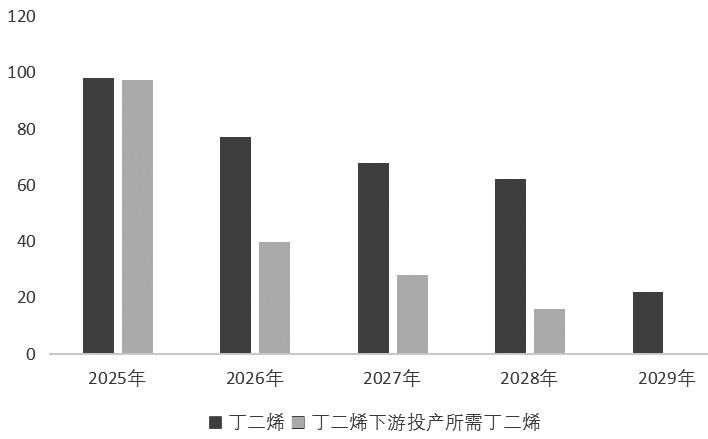

图为2025—2029年中国丁二烯及下游计划投产产能(单位:万吨)

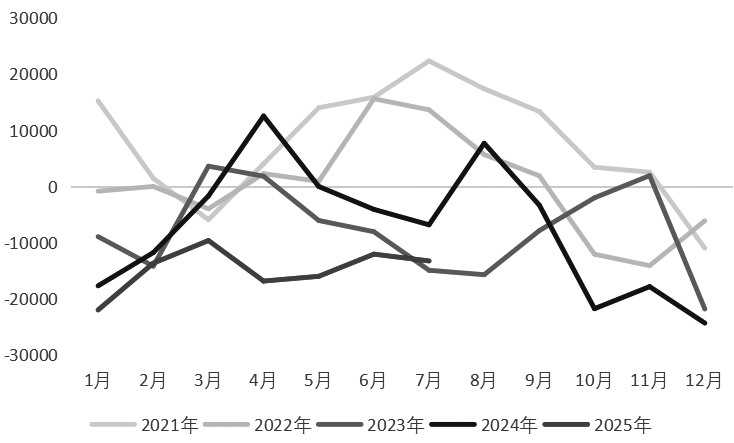

图为中国丁二烯对韩国的月度净出口量(单位:吨)

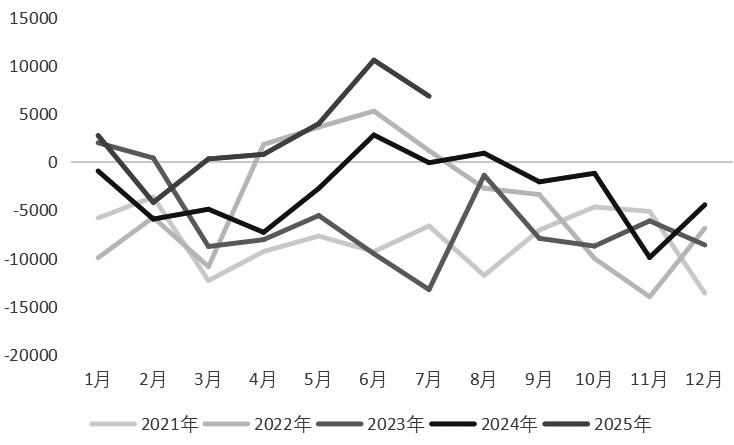

图为中国顺丁橡胶月度净出口量(单位:吨)

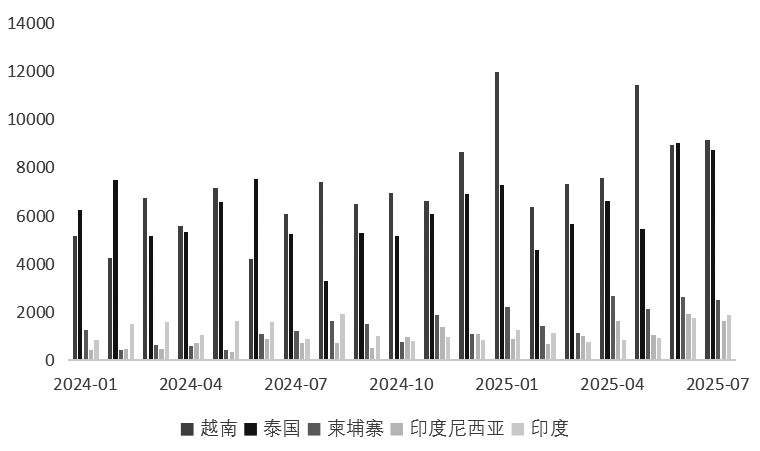

图为中国顺丁橡胶主要出口目的国月度出口量(单位:吨)

A反倾销调查对中国小客车轮胎出口影响最大

5月21日,欧盟对原产自中国的新乘用车及轻型卡车充气橡胶轮胎启动反倾销调查,以回应欧盟轮胎产业所提出的中国倾销行为对其利益造成损害的投诉。此次涉案产品为用于载重指数不超过121的机动车(包括旅行车与赛车)、公共汽车或卡车的新乘用车及轻型卡车充气橡胶轮胎;产品在欧盟的CN(Combined Nomenclature)编码分别为40111000和40112010。

7月25日,欧盟发布第2025/1538号实施条例,决定对来自中国的新充气橡胶轮胎(归类于CN编码40111011和40112010)施行强制性海关登记。此项登记自7月29日起正式生效,且持续9个月。在此期间,所有进入欧盟的涉案产品均会被海关记录,从而为反倾销调查提供依据。

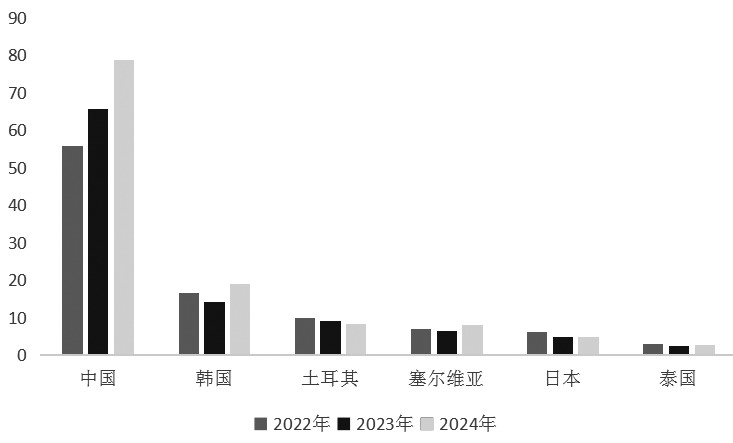

图为欧盟小客车轮胎进口主要来源国家(单位:万吨)

欧盟针对中国轮胎展开的反倾销调查,对中国小客车轮胎出口产生的影响最大,这主要是因为欧盟是中国小客车轮胎的主要出口目的地之一。2024年,中国小客车轮胎出口至欧盟的数量为83万吨,在中国小客车轮胎总出口量中所占比例为25.5%。

欧盟5月宣布对中国轮胎发起反倾销调查后,中国小客车轮胎对欧盟出口出现“抢出口”现象。

数据显示,1—7月,中国小客车轮胎对欧盟出口量同比增长12%,与此同时,对全球的总出口量同比增幅仅为2.6%。

目前,欧盟已将反倾销初裁结果的公布时间从2025年11月21日推迟至12月23日,如果初裁结果判定对华轮胎征收高额反倾销税,那么自2026年1月起,中国小客车轮胎对欧盟的出口量或明显下降。此外,欧盟自中国的部分进口减量将由亚洲其他国家和塞尔维亚等来填补。

2024年,欧盟小客车轮胎进口的前十大来源国依次为:中国、韩国、土耳其、塞尔维亚、日本、泰国、印度、英国、印度尼西亚、菲律宾。其中,自中国的进口量为78.7万吨,而自其余9国的进口量总和为50.7万吨,显示中国在欧盟小客车轮胎进口市场中占据绝对的领先地位。因此,一旦欧盟自中国的进口量明显减少,欧盟的小客车轮胎总进口量必然会随之下滑。

B需求的增加或导致欧洲丁二烯对外出口减少

由于韩国是仅次于中国的欧盟小客车轮胎的第二大来源国,因此,一旦欧盟对中国轮胎征收高额反倾销税,韩国对欧盟的小客车轮胎出口势必会增加,从而带动韩国合成橡胶需求上升,丁二烯的需求也会随之增长。

考虑到韩国既是中国丁二烯进口的最大来源国,同时也是中国丁二烯出口的最大目的国,因此,韩国丁二烯需求的提升,意味着韩国对中国丁二烯的出口将减少,而中国对韩国丁二烯的出口则有可能增加。同理,欧洲本土丁二烯需求的增加会导致欧洲丁二烯对外出口减少。

近年来,韩国石化产业因持续新增产能导致供应过剩,利润率大幅下滑,面临严峻的生存危机。

据韩国主流新闻媒体《朝鲜日报》的消息,韩国四大石油化学企业(乐天化学、LG化学、韩华思路信以及锦湖石化)深陷持续亏损与资金短缺的双重困境。

2024年,东北亚地区乙烯与石脑油的价差平均为204.7美元/吨,2025年1—7月,该价差平均为223.7美元/吨,均低于250美元/吨的盈亏平衡价差。在亏损状态下,今年韩国石脑油裂解装置的开工负荷同比下滑,导致1—7月韩国丁二烯的产量同比下降6.3%。

8月20日,在韩国政府的推动下,韩国十大石化企业签署了行业重组协议,承诺将努力削减270万~370万吨/年的石脑油裂解产能,此削减量相当于韩国石脑油裂解总产能(1470万吨/年)的25%。参与此次重组的韩国石化企业有LG化学、乐天化学、SK Geocentric、韩华道达尔、大韩油化、韩华思路信、DL化学、GS Caltex、HD Hyundai以及S-Oil公司。韩国政府要求这些企业在年底前提交详细的产能削减计划。

丁二烯是石脑油裂解装置的副产品,因此,韩国削减本国的石脑油裂解产能,必然会使得丁二烯的产能同步削减。

据统计,2025—2029年,丁二烯将迎来新一轮产能扩张周期,在此期间,中国丁二烯新增产能预计可达327万吨/年;丁二烯四大下游产品(顺丁橡胶、丁苯橡胶、SBS和ABS)新装置投产预计达495万吨/年,按照单耗系数计算,这些下游产品对应消耗丁二烯产能为181万吨/年,其中2025年消耗98万吨,2026年消耗40万吨。这表明下游产能及丁二烯预期消费量与丁二烯的增量幅度并不匹配,中国丁二烯供需状况正逐步走向宽松,潜在出口能力也在不断提升。

综合来看,未来5年,中国丁二烯行业将处于扩张周期,出口意愿强烈;而欧盟对华轮胎反倾销对韩国丁二烯需求也存在提振预期。与此同时,韩国丁二烯部分产能预期退出,因此,未来中国丁二烯对韩国的净出口将会增加。

C中国顺丁橡胶净出口量存进一步上升的空间

近年来,随着中国顺丁橡胶产能的持续扩张以及质量的稳步提升,其年度净出口量呈现持续增长的态势。1—7月,中国顺丁橡胶净出口量累计2.1万吨,为近年来同期的唯一正值。

从进口方面来看,当前顺丁橡胶的进口货源主要分为两大类:一类是具有价格优势的俄罗斯以及中东地区货源;另一类则是日韩货源。因此,进口量的变化主要由性价比以及下游工厂的刚性需求所决定。

1—7月,中国顺丁橡胶进口贸易伙伴中排名前五位的分别是俄罗斯、韩国、日本、沙特阿拉伯、德国,约占总进口量的85%。其中,俄罗斯占据主导地位,占比高达56.9%;其次是韩国,占比约为13.7%。

值得关注的是,俄罗斯部分货源在历经两年的渠道铺设后,目前已与中国部分下游工厂达成稳定合作关系,这使得中国顺丁橡胶进口自俄罗斯的货源占比持续扩大。在欧盟反倾销以及俄罗斯低价货源的双重冲击下,中国顺丁橡胶进口市场的日韩货源份额将会下滑。

1—7月,中国顺丁橡胶出口量激增,主要增量来自越南、柬埔寨和摩洛哥,原因来自以下几个方面:

其一,主要出口目的地集中在东南亚地区。这是因为中国轮胎企业在东南亚进行布局,推动该地区轮胎制造业对合成橡胶的需求不断增长。此外,森麒麟轮胎摩洛哥工厂于2024年正式投产,随着2025年产能逐步释放,原材料需求随之提升,这使得今年中国顺丁橡胶出口至摩洛哥的数量同比增加。

其二,近年来,中国顺丁橡胶的质量与产量持续提升。1—7月,中国顺丁橡胶产量同比增加27%,且工厂库存处于较高水平。

其三,今年中国出口至东南亚的套利窗口持续开启。1—7月,顺丁橡胶东南亚CIF价格与FOB中国的平均价差为270美元/吨,最低值达到175美元/吨。

其四,按海关编码4002201000出口的顺丁橡胶可享受出口退税政策。

此外,从出口目的地来看,上半年中国顺丁橡胶出口贸易伙伴中排名前五位的分别是越南、泰国、柬埔寨、印度尼西亚、印度,约占总出口量的78%。上述情况表明,中国顺丁橡胶的进口结构相对稳定,并且随着产能的持续扩张,出口量呈现上升态势,故而净出口量也呈现上升趋势。与此同时,考虑到欧盟存在对华轮胎征收高额反倾销税的可能性,一旦如此,欧盟对东南亚与塞尔维亚的轮胎需求将会增加,进而带动这些地区对中国合成橡胶的进口需求。因此,中国顺丁橡胶的净出口量具备进一步上升的空间。

来源:期货日报网