债市运行逻辑将回归基本面

近期国债期货市场以震荡为主。从市场情绪看,较8月中下旬连续下跌阶段有明显改善,一方面是因为市场对前期利空因素的计价相对充分,利率上行至高位,另一方面跟风险资产涨势放缓有关。

笔者认为,当前债市对A股市场逐渐脱敏,回归以基本面为主导的运行框架。

回顾历史行情,在债市持续走弱的过程中,股债“跷跷板”效应最为明显的阶段出现在8月中旬。当时由于A股市场走势持续偏强,加上前期利多因素未能推动债市上涨,债市开始下跌,这是8月债市下跌速度最快的阶段,10年期国债收益率从1.69%上行至1.78%,而1.78%基本上是本轮行情的高点。让交易者感到困惑的是,当时基本面和流动性都没有出现大的改变,但在风险资产走势偏强的影响下,国债期货持续走弱。其间部分经济数据公布、央行货币政策报告删除“买债”表述等,不论是哪种因素,最后都反映在期债价格的下跌中。

在持续回撤后,债市从之前的寻找利多支撑转向债基赎回担忧。同时,股市上涨行情开始加速,从7月的权重、红利板块,到8月初市场风格切换,8月中旬开始,中小盘以及科创板块上涨速度加快。这也是“看股做债”逻辑正式“出圈”且被更多人认可的阶段。

但进入8月下旬以后,股债“跷跷板”效应开始弱化。8月下旬A股表现依然强势,但债市却开始了行情和情绪的修复,其间10年期国债收益率两次上触1.785%~1.79%阶段性高点,但未能突破关键点位,反而让市场更加确认顶部的坚实。该阶段股债“跷跷板”效应有所弱化。

从当前的市场情况看,笔者认为,债市的震荡走势与“股债脱敏”现象并不冲突。债市震荡运行更多是因为当前缺乏足以支撑趋势性修复行情的利多因素,而“股债脱敏”现象给我们的启示在于,对短期债市行情的判断,需要适当下调风险资产的影响权重。也就是说,只要有增量利多因素出现,即便A股市场依然强势,也无需过于担忧债市下跌。

那么,当前债市是否有增量利多因素呢?笔者认为,在8月经济数据公布之后,宏观政策重心将再度转向稳增长。不论是货币、财政政策,还是一些体制层面的改革措施,都有加码落地的可能,而对债市来说,短期最直接的影响因素可能来自货币政策预期再度升温。

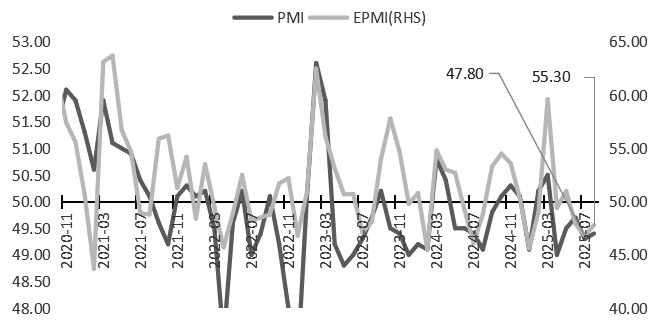

图为近几个月宏观景气度回落

从近期公布的经济数据看,8月规模以上工业增加值同比增长5.2%,预期为5.7%,前值为5.7%,季调后环比增长0.37%,前值为0.38%;社会消费品零售总额同比增长3.4%,预期为3.9%,前值为3.7%;城镇调查失业率为5.3%,前值为5.2%,预期为5.2%。

本次最值得关注的是投资各分项的表现。投资各分项整体下行,和近几个月居民、企业部门信贷数据滑坡相对应,也指向单靠政府部门加杠杆可能出现难以为继的情况。具体看,从7月开始,固定资产投资的基建、制造业、房地产当月增速就快速回落,而8月下跌速度有所加快。结合企业信贷数据持续收缩可以看出,当前社会主体部门去杠杆现象明显。这也意味着目前以“反内卷”为主要手段、以刺激工业产品价格为主要目的的一系列政策的效果并没有传递到下游需求层面,也没有改善企业的远端投资预期。

笔者认为,后续稳增长压力加大,股债市场运行逻辑将回归基本面,投资者应密切关注国内宏观预期窗口,比如9月央行货币政策委员会例会以及国新办举行的系列新闻发布会等。

从宏观政策层面来说,此前偏向减弱的政策力度或再度加码。上半年在供给端的支撑下,GDP明显修复,不变价口径下实现全年增长目标难度不大,而工业企业利润下行压力加大,因此政策端开始向稳物价倾斜,进而开启“反内卷”热潮。从另一个角度来说,对供给端的限制和规范,意味着生产的放缓,因此从7月开始,制造业PMI数据转为下行,工业增加值同步走低。这意味着在政策机制中,稳增长的权重有所下降。但8月数据落地后,政策重心可能回归稳增长。9月22日国新办将召开新闻发布会,央行、金融监管总局、中国证监会、国家外汇管理局领导都将出席,阵容强大,值得关注。

综上,稳增长权重提升或进一步打开市场对货币政策的想象空间,这意味着利率的下行空间更大。(作者单位:南华期货)

来源:期货日报网