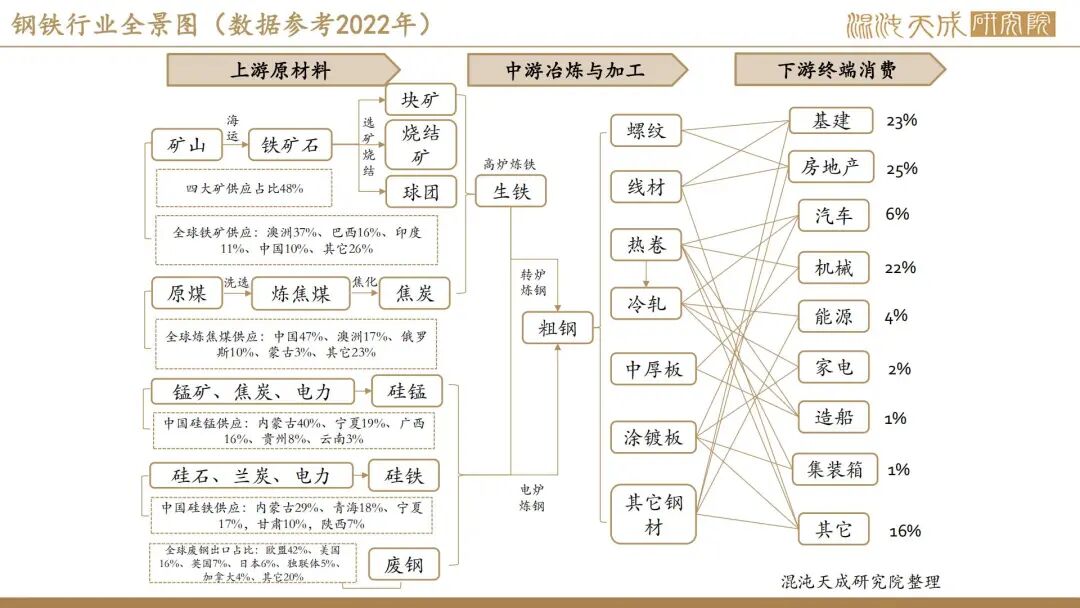

【矿钢周报】钢材供应趋减,宏观向好能否增强节前补库?

基本面概述:

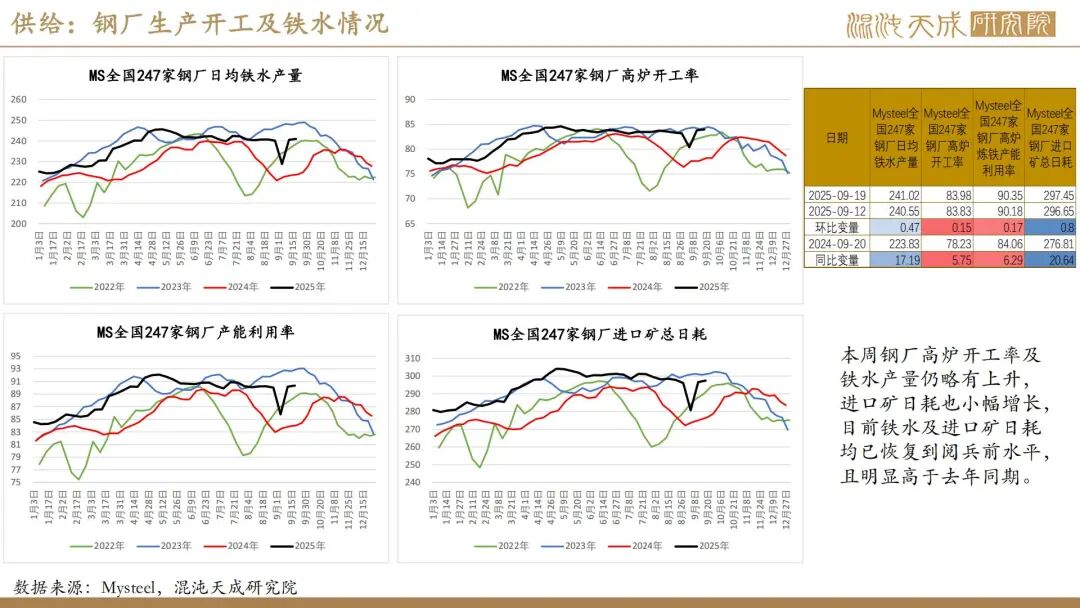

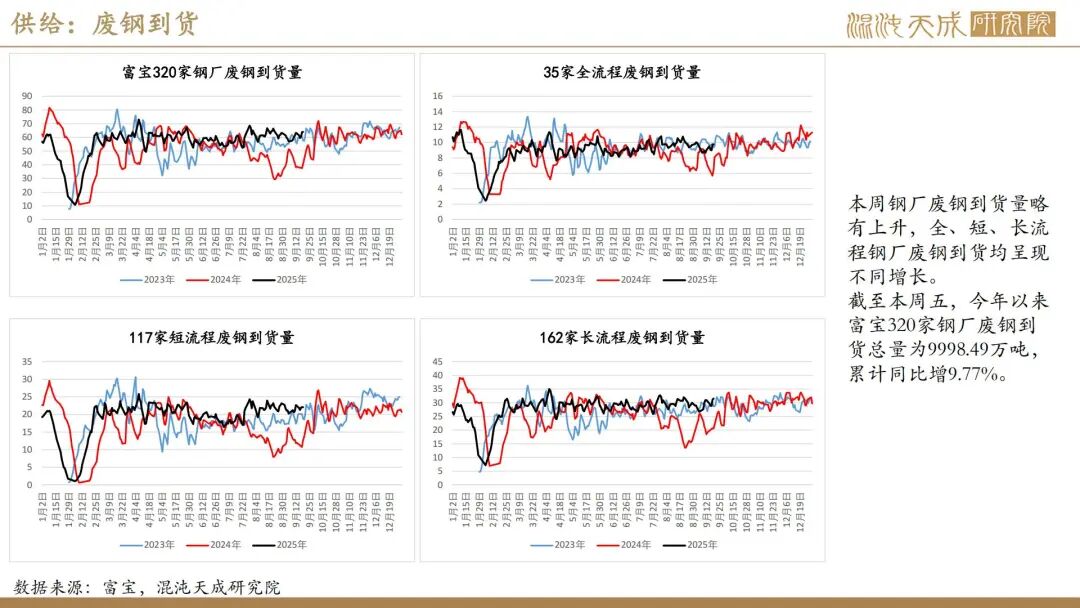

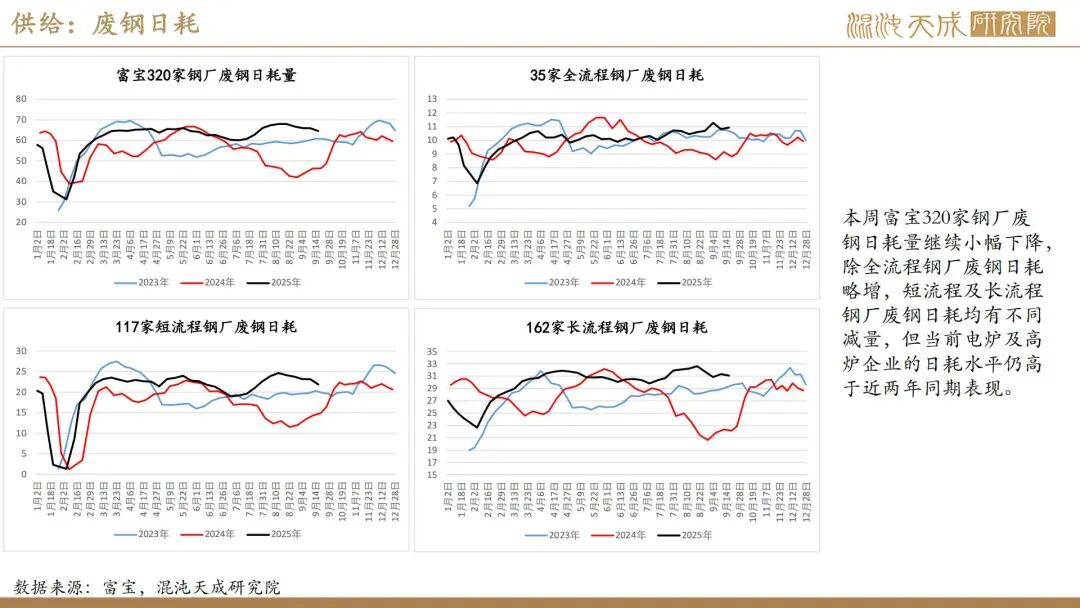

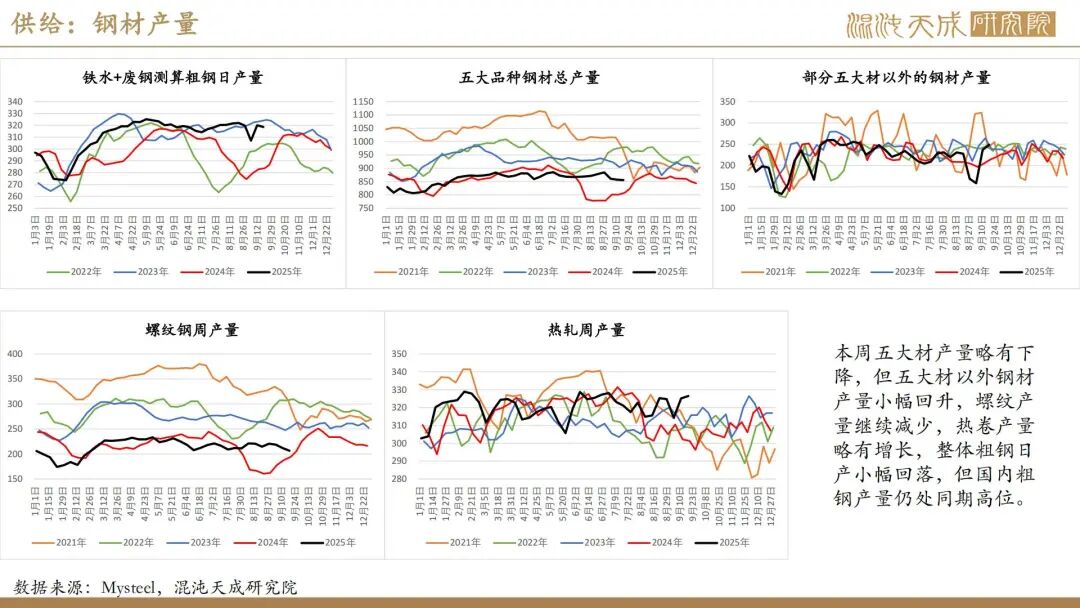

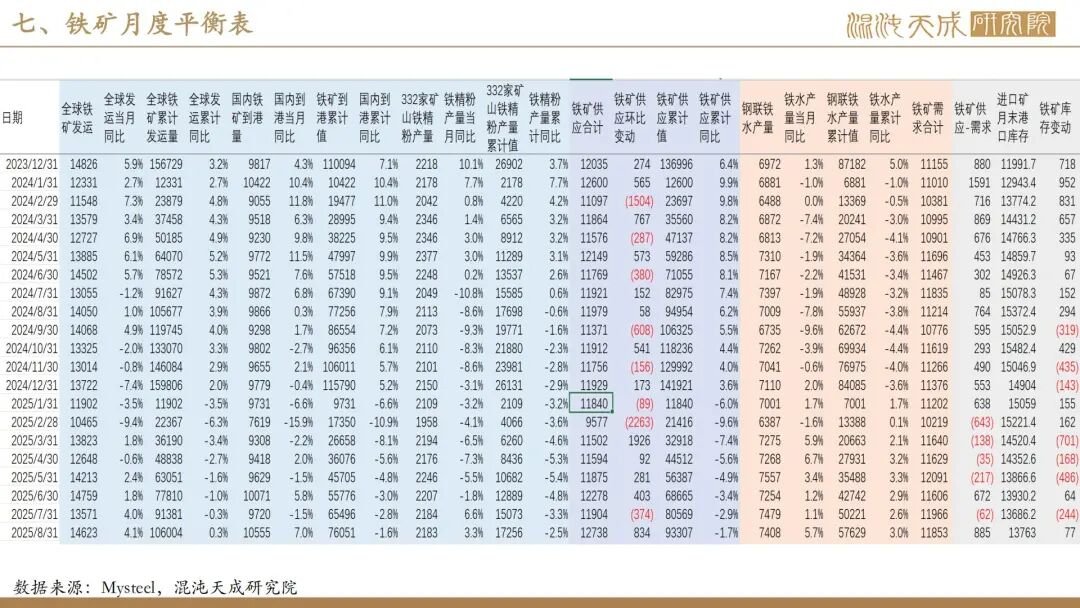

供给:随着矿价上涨,近期全球铁矿发运大幅回升,澳巴及非主流发运均有增长,但短期国内铁矿到港仍有回落。不过,本周国内矿产量及废钢到货量仍略有增加,短期铁元素供应依然偏稳。而钢厂盈利率下降后,近日粗钢供应也略有回落。

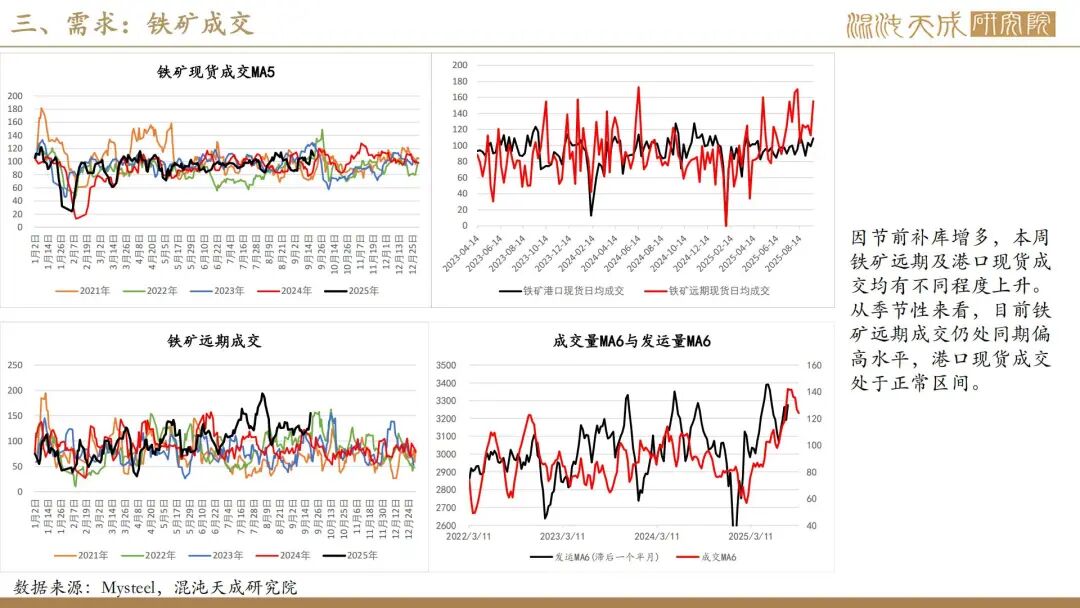

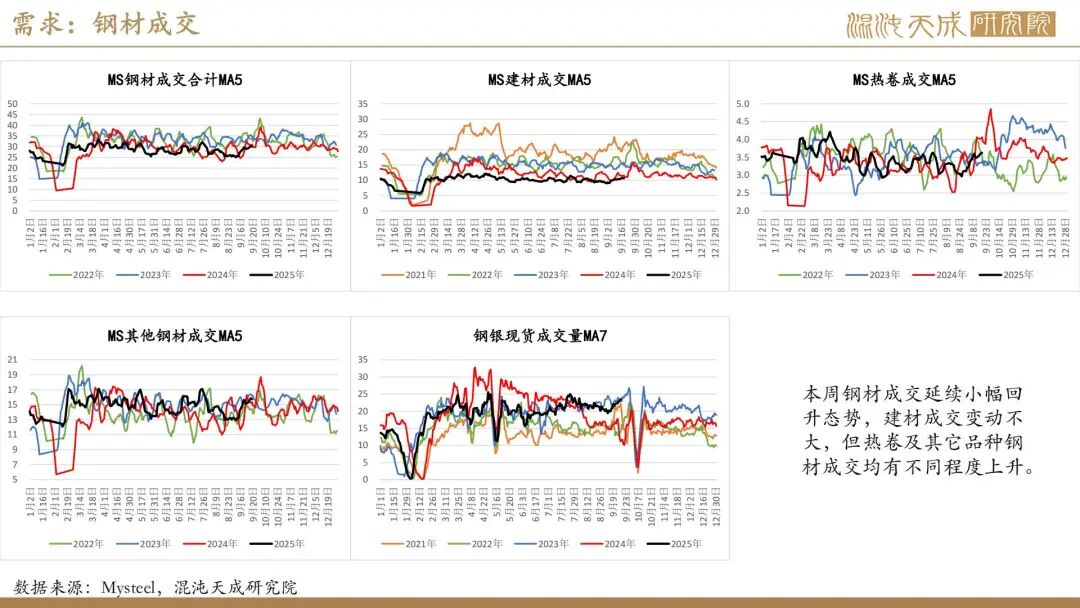

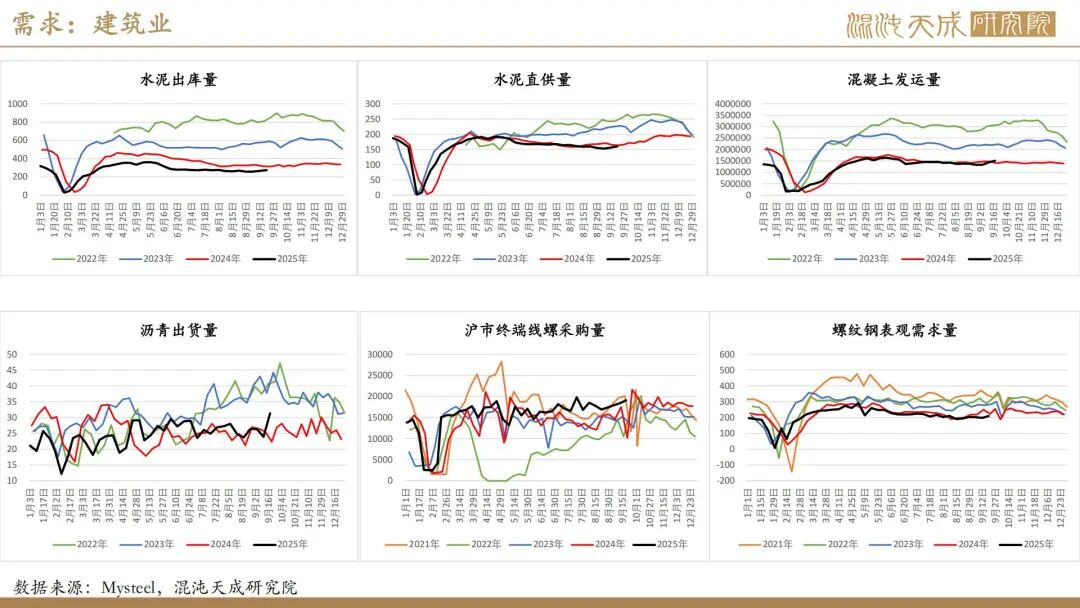

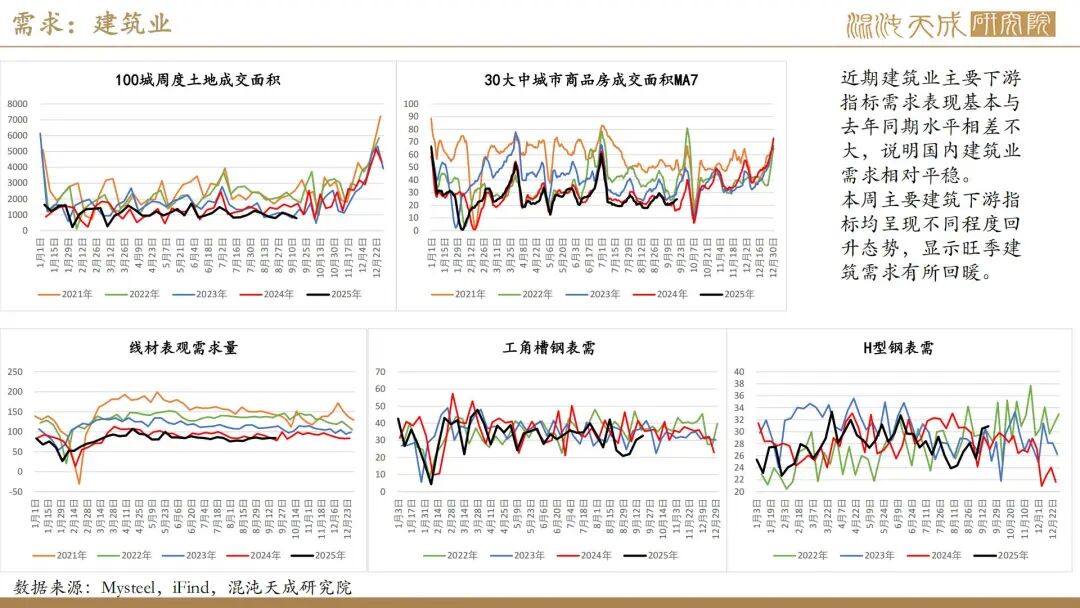

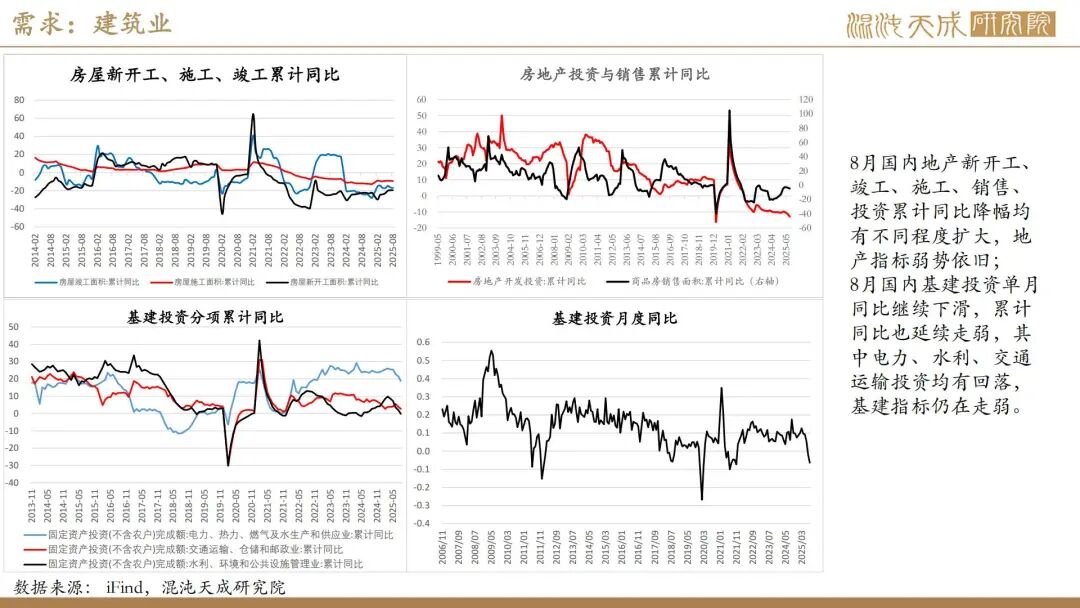

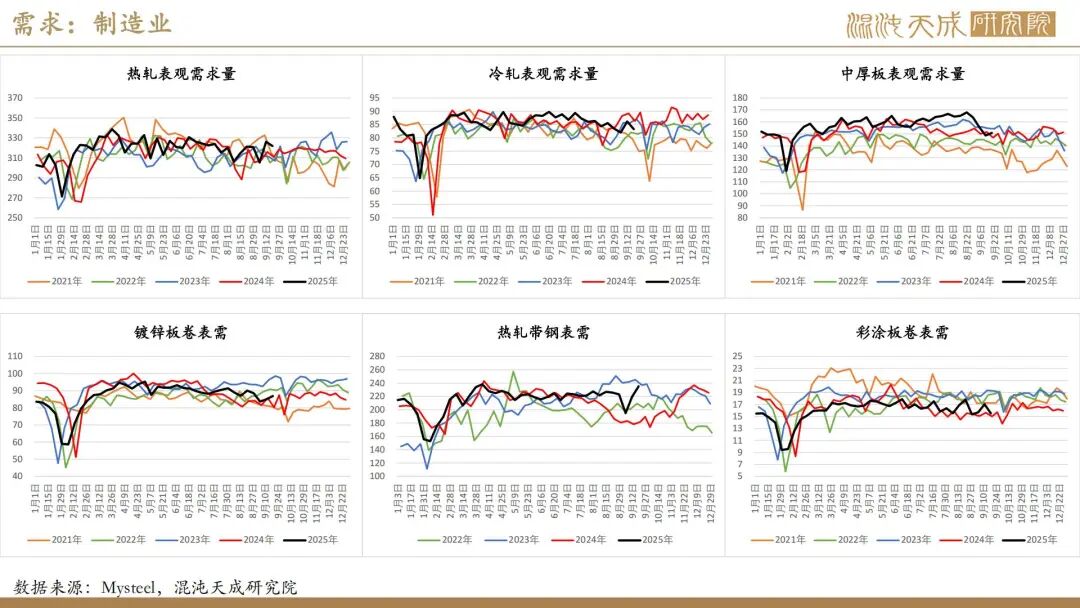

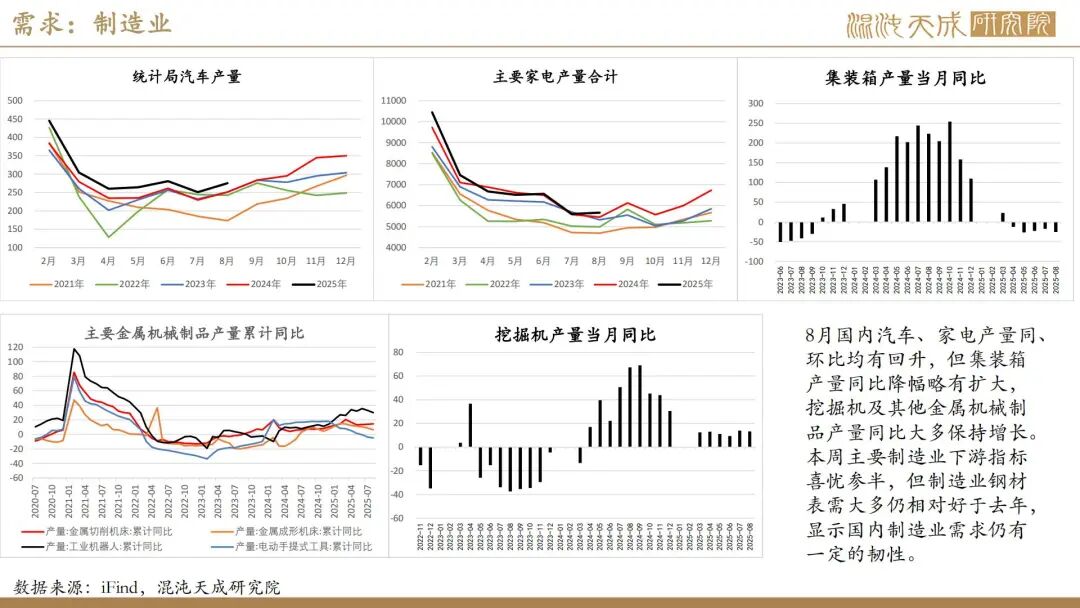

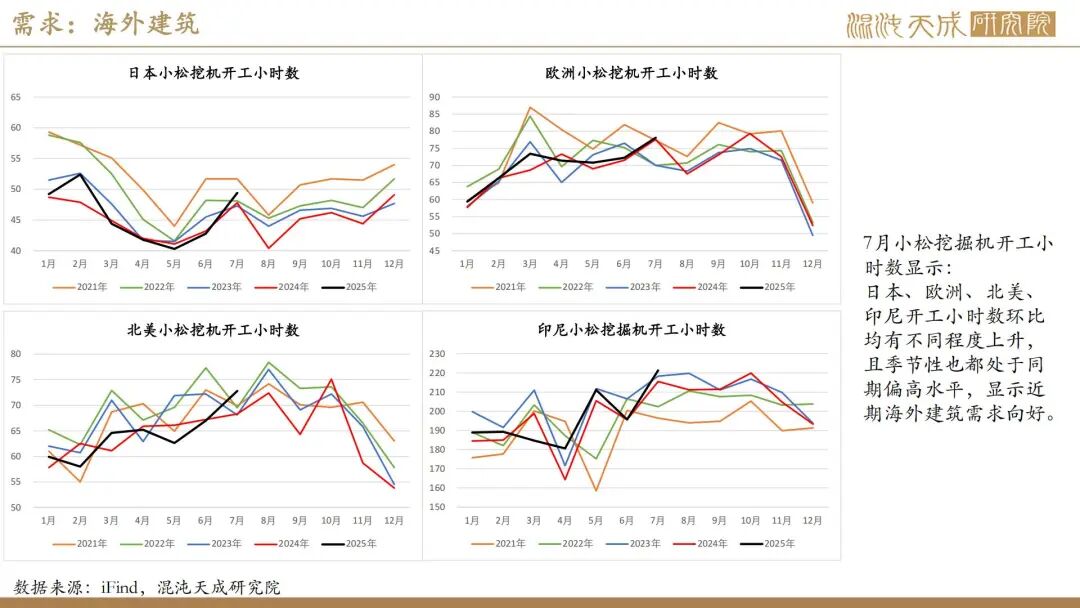

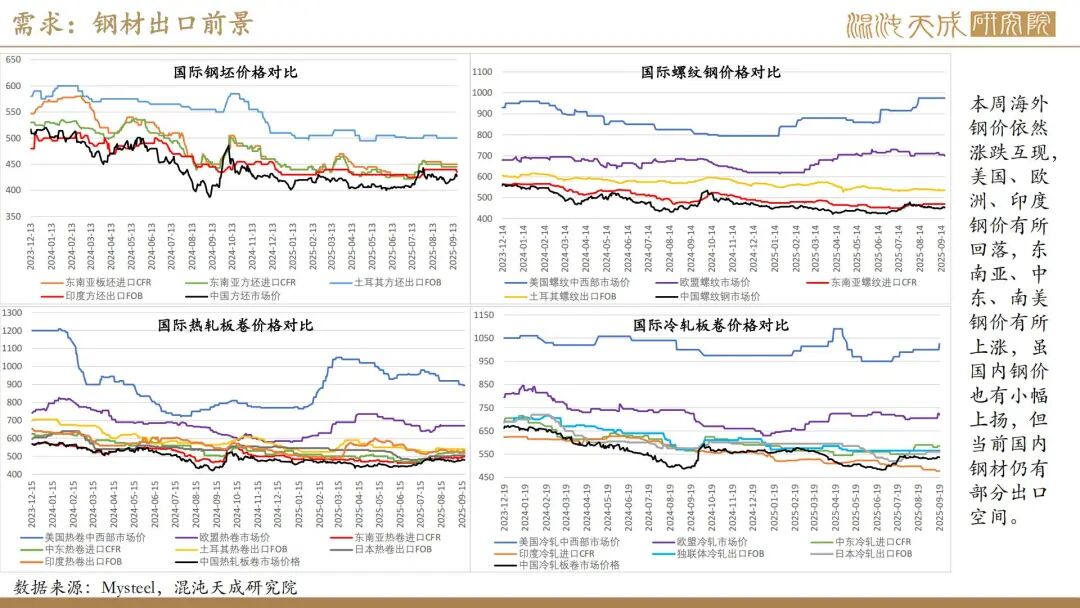

需求:8月国内经济数据显示房地产、基建仍在继续下滑,但制造业和出口保持韧性。本周建筑业下游高频指标多有不同程度回升,旺季需求有所显现,但制造业钢材表需依然喜忧参半。海外钢价也是涨跌互现,美国、欧洲、印度钢价有所回落,东南亚、中东、南美钢价有所上涨,虽国内钢价也有小幅上扬,但当前国内钢材仍有部分出口空间。此外,港口货物及集装箱吞吐量仍处高位,国内商品出口保持强劲。

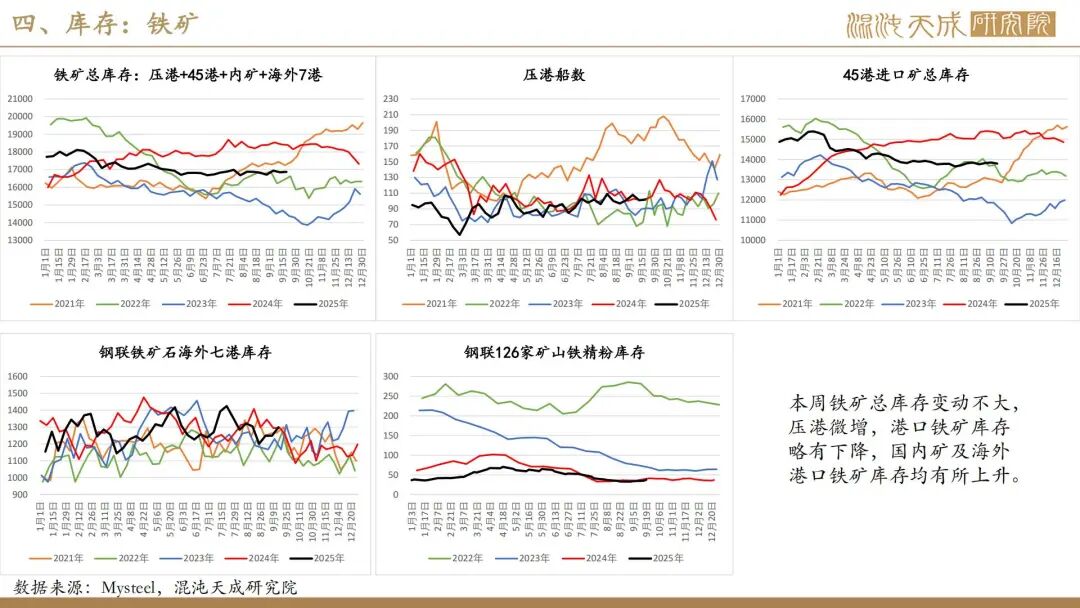

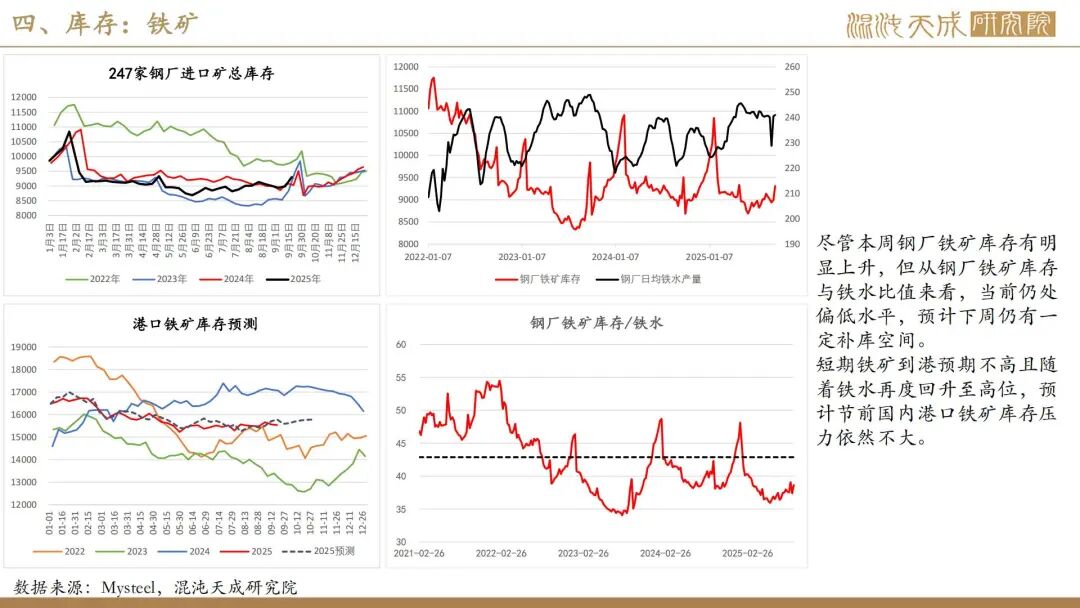

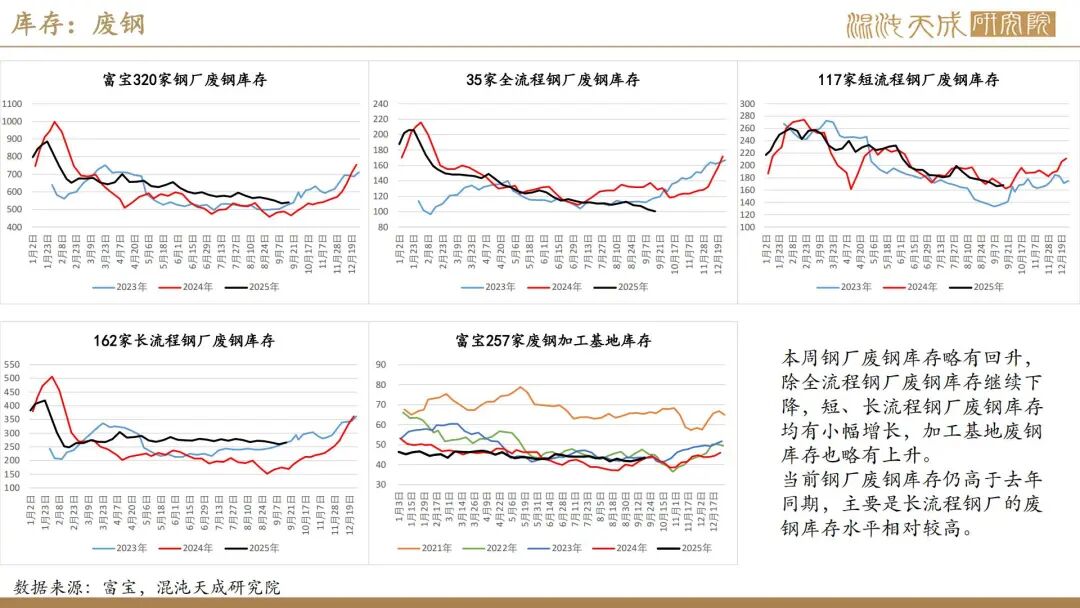

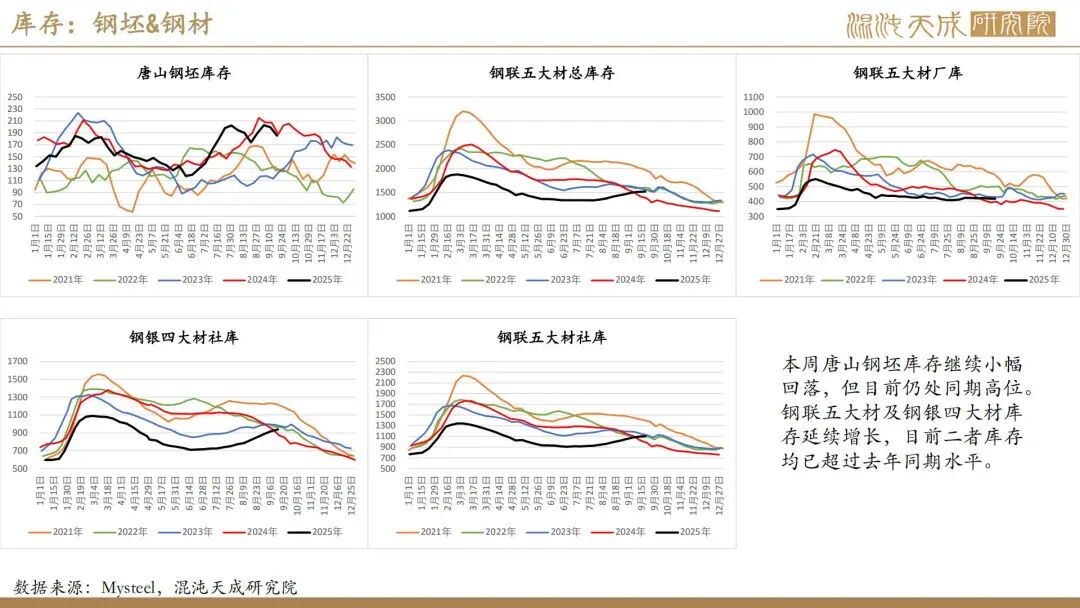

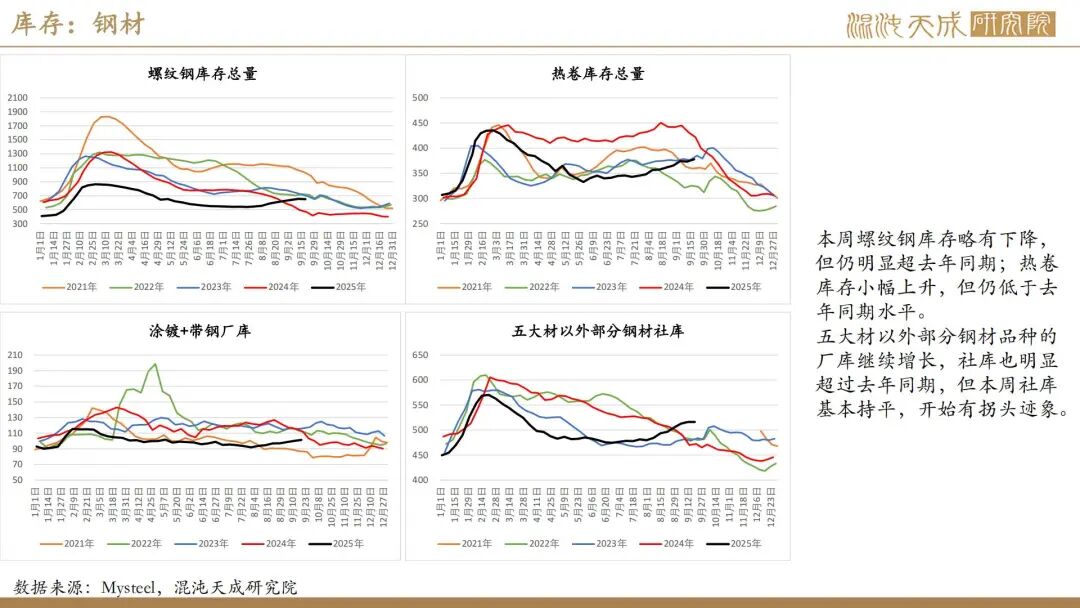

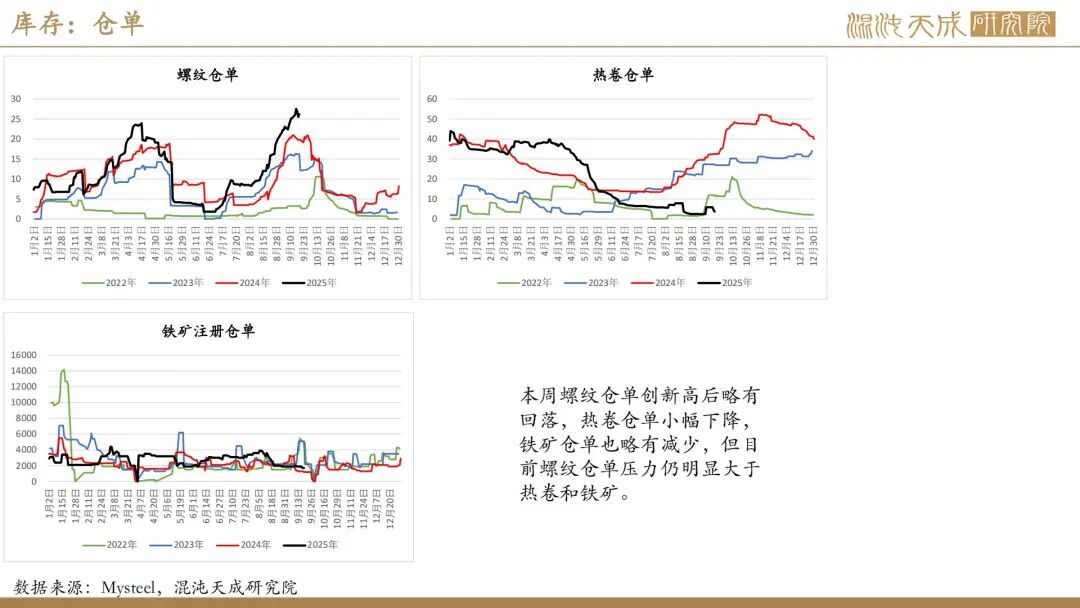

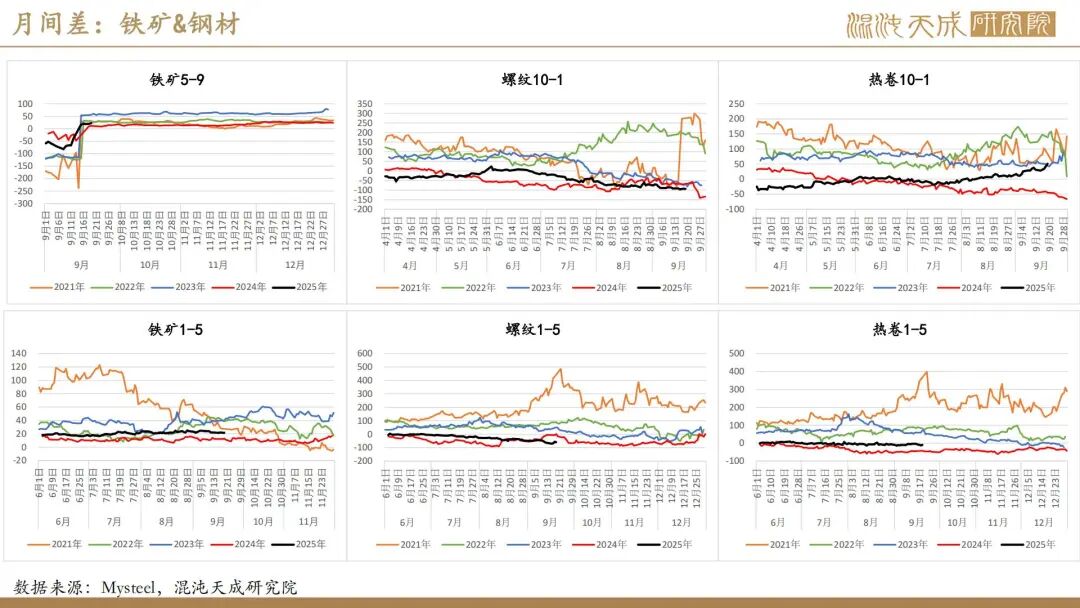

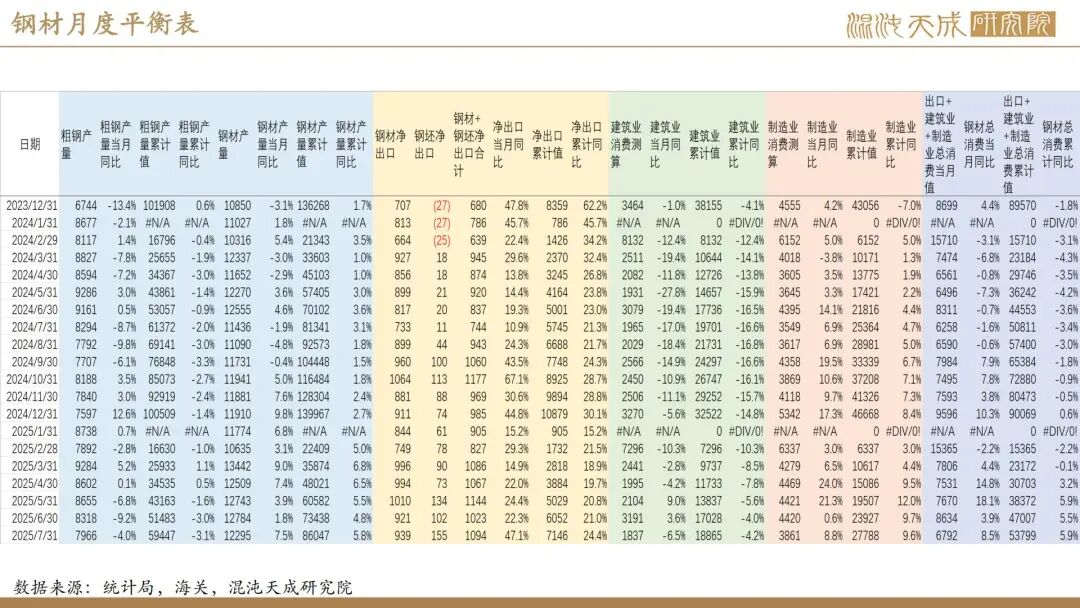

库存:本周疏港继续上升至339.17万吨,45港铁矿库存下降48.39万吨至13801.08万吨,铁矿总库存变动不大,废钢库存略有增长。本周唐山钢坯库存继续回落,五大材厂库也略减,五大材社库虽继续上升但增幅有所放缓,五大材以外钢材社库基本持平。

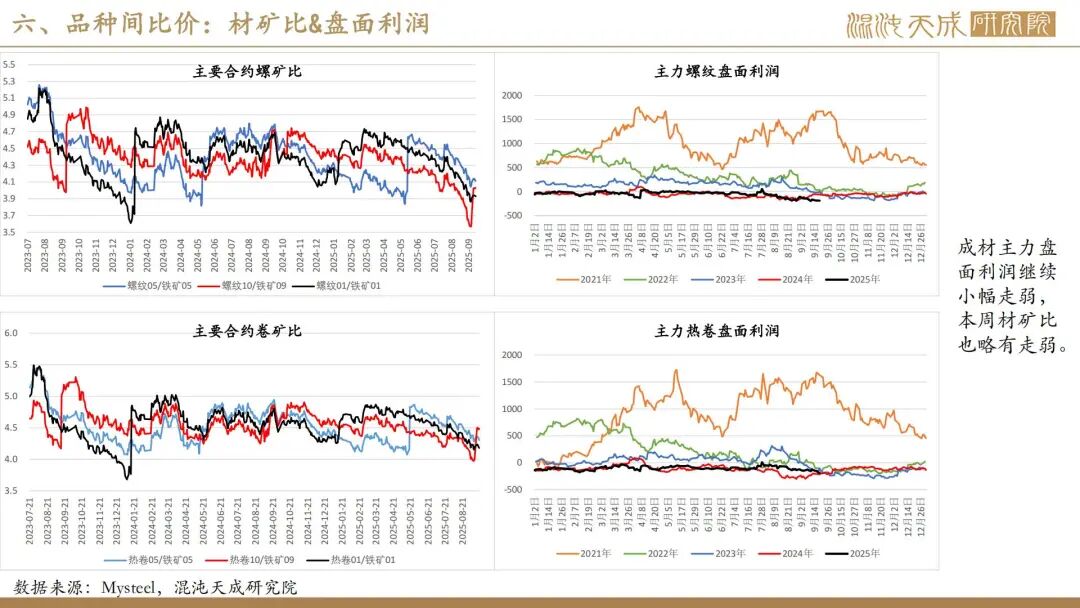

利润&成本:钢厂盈利率继续小幅下降至58.87%,近期高炉、电炉即期利润略有回升,热卷、冷轧即期利润依然变动不大,富宝数据显示当前华东长流程含税成本在3192元/吨,电炉谷电成本在3208元/吨,平电成本在3335元/吨。

宏观:近日发改委报告继续强调要“综合整治无序非理性竞争”,显示国内“反内卷”工作仍在继续推进,财政部也表示未来财政政策发力空间依然充足。本周美联储降息25BP靴子落地,下周央行、金融监管总局、证监会、外汇局负责人将召开新闻发布会,关注国内货币政策动向。随着周五晚中美领导层通话,显示中美关系趋于向好,当前国内外宏观环境进一步改善,利好国内商品。

结论及策略:

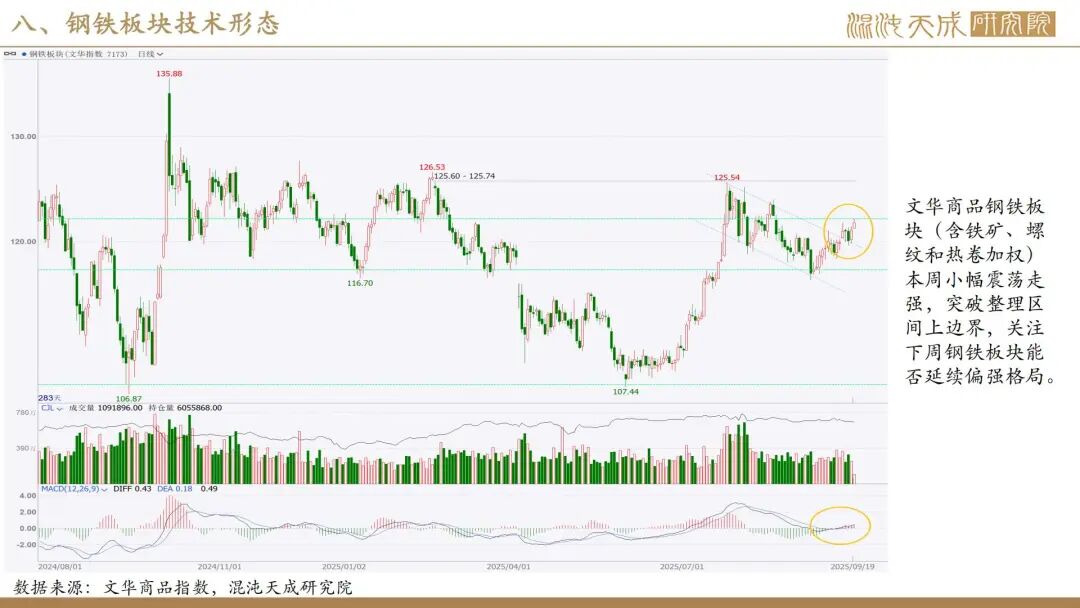

结论:随着国内外宏观环境进一步改善,叠加国内“反内卷”政策在供需两端均有发力,黑色商品中长期供需预期依然向好。本周铁水仍处高位,但废钢日耗减少,粗钢供应略有下降,考虑到当前电炉亏损较大,预计假期电炉减限产可能增多,钢材供应或继续趋减。需求端,近期建筑下游各项指标环比均有改善,显示旺季需求有所释放,但制造业需求喜忧参半,出口因海外钢价涨跌互现仍有部分空间。下周是节前下游补库最后时机,关注终端是否会加大采购力度。在短期基本面供减需增格局下,考虑到节前资金离场可能导致盘面波动增大,预计矿钢市场或将呈现偏强震荡运行。另需注意中美关系改善后,近期国内宏观政策是否会有超预期表现。

策略:观望或逢低短多,不宜追高,节前注意减仓

风险提示:

风险:国内政策执行不及预期;钢材需求超预期大降或供应持续大幅提升;原料价格大跌导致成本大幅下移;海外经济衰退/危机近期

工业品组:

徐妍妍

Z0022011

13764926897

开户加入我们!

加入知识星球!