【国债周报】短端利率空间打开,收益率曲线继续看陡

2025年9月20日 宏观-国债

短端利率空间打开,收益率曲线继续看陡

观点概述:

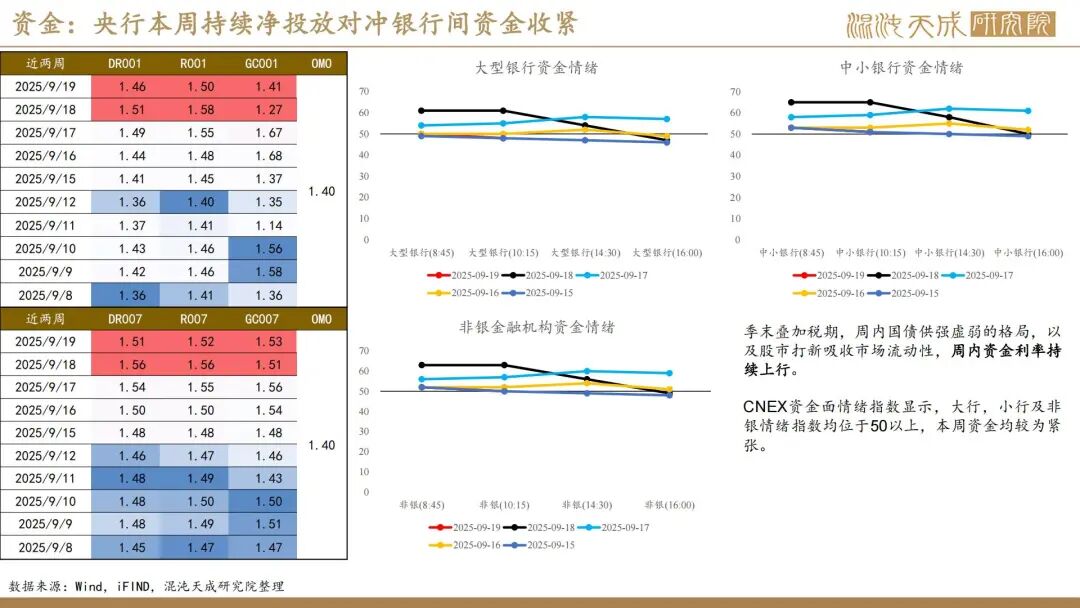

本周复盘:季末叠加税期,周内国债供强虚弱的格局,以及股市打新吸收市场流动性,周内资金利率持续上行;国股行提升净买入规模,以及近期的市场传闻和官媒报道,使得市场对央行重启国债买卖的预期升温;美联储降息未超预期,美元指数走强,市场对货币政策宽松预期减弱;债基新规的修订和中美谈判加剧了市场波动;股债跷跷板影响减弱,但股市慢牛格局仍是压制国债的慢变量。

央行重启买债可能性上升:央行去年买卖国债用于流动性投放和收益率曲线控制,当前流动性工具已经较为丰富,若重启国债买卖目标应是一年以上的流动性管理;同时重启买债表明央行认为当前收益率过高,当前10年期国债并未自低点上行30bp至1.89%,调整幅度较为可控。一级交易商新规要求大行在资金紧张和债市波动时充当稳定器角色,后续央行或通过大行间接调控,引导市场为主,但买卖国债作为货币政策工具箱的一环仍需关注。

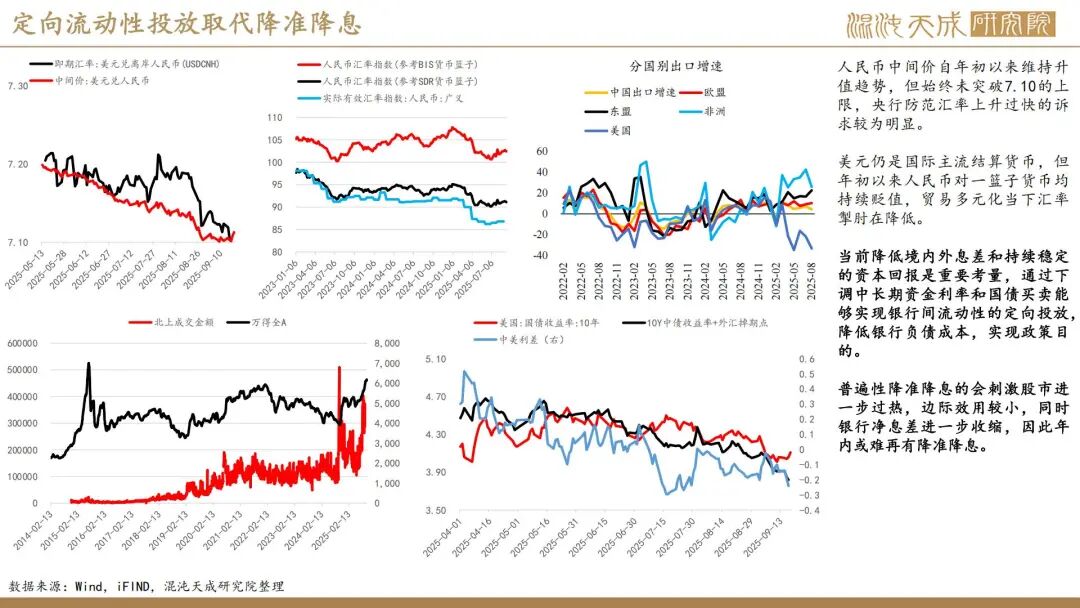

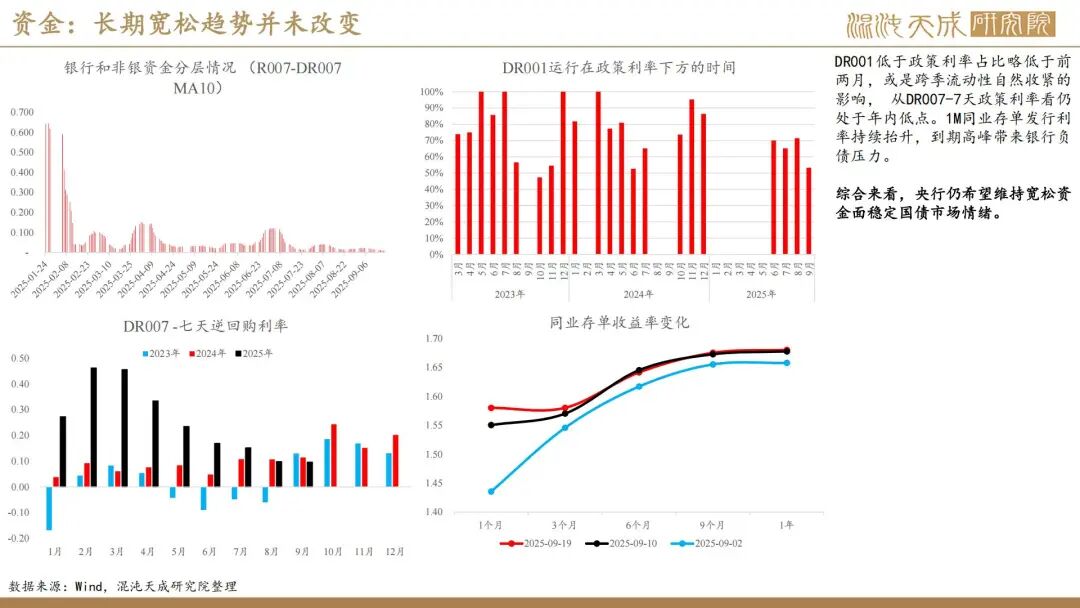

定向流动性投放取代降准降息。美联储年内或再有2次降息,人民币汇率稳步回升,当前甚至面临升值过快的压力。但人民币升值主要以美元为主,对一篮子货币升值幅度有限,在贸易对象多元化的当下,汇率的掣肘在降低;当前境内资本市场作为两国博弈的重要一环,降低境内外息差和持续稳定的资本回报是重要考量,后续或难有普遍性的降准降息,但我国仍需要低利率环境和稳定的升值预期,后续银行间流动性预计维持每月净投放,同时短端利率的下限将打开。

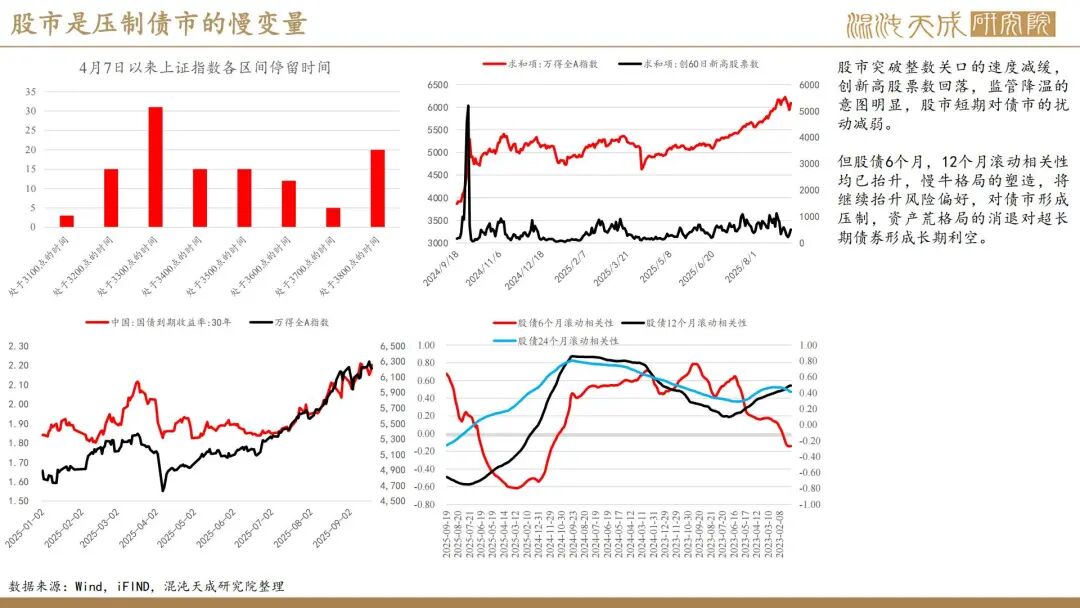

股市是压制国债的慢变量:股市突破整数关口的速度减缓,短期对债市的扰动减弱,但慢牛格局的塑造,将继续抬升风险偏好,对债市形成压制,资产荒格局的消退对超长期债券形成长期利空。

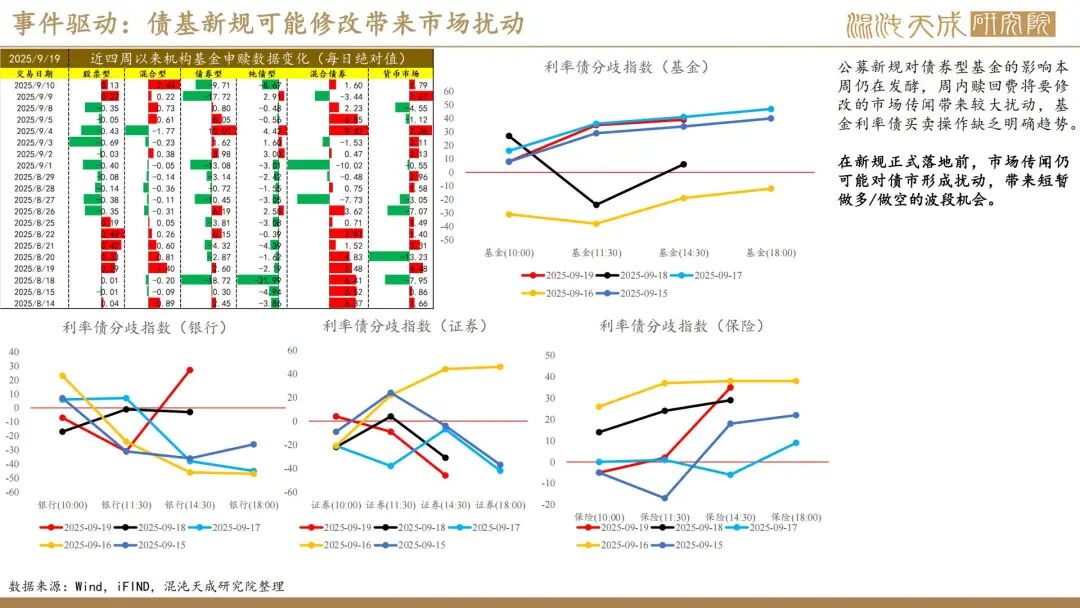

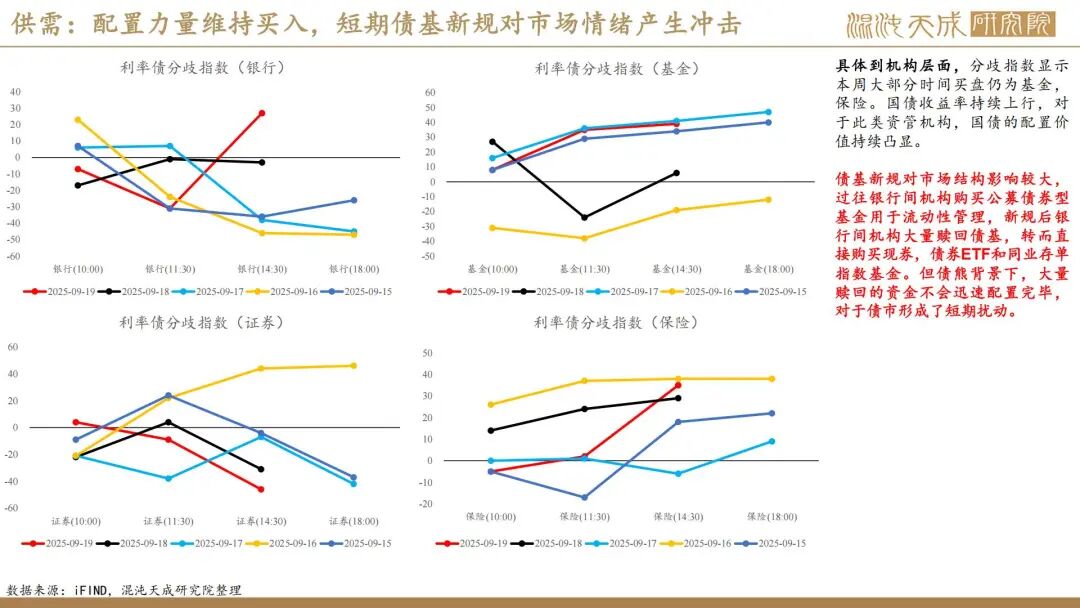

事件驱动:债基新规将带来短期波动,同时长期将带来债券配置资金的持续减少,后续关注新规修订情况与实际落地。国债新发与续发情况影响市场情绪。

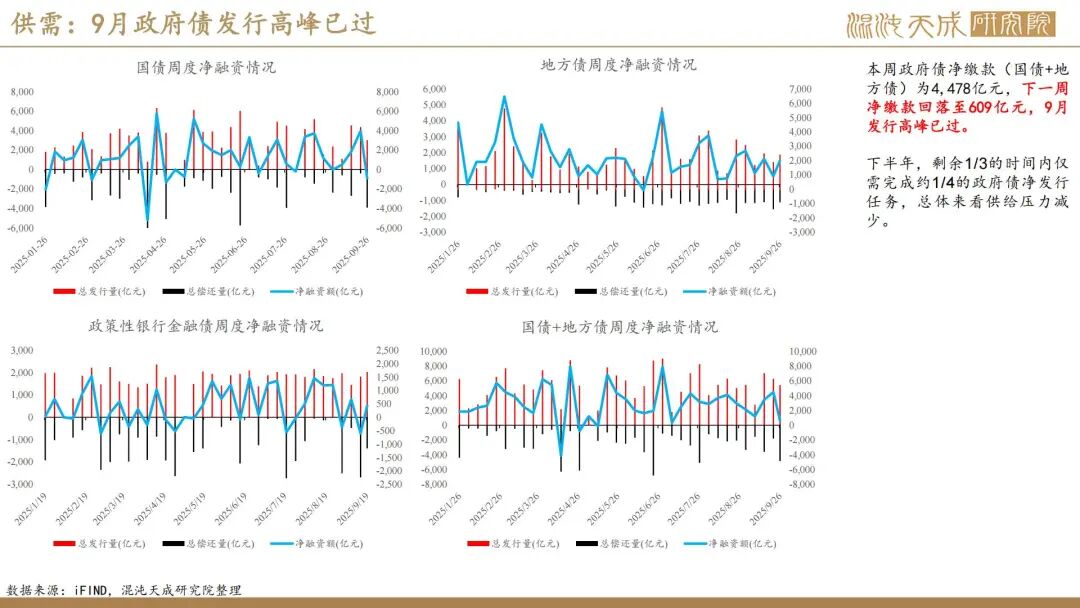

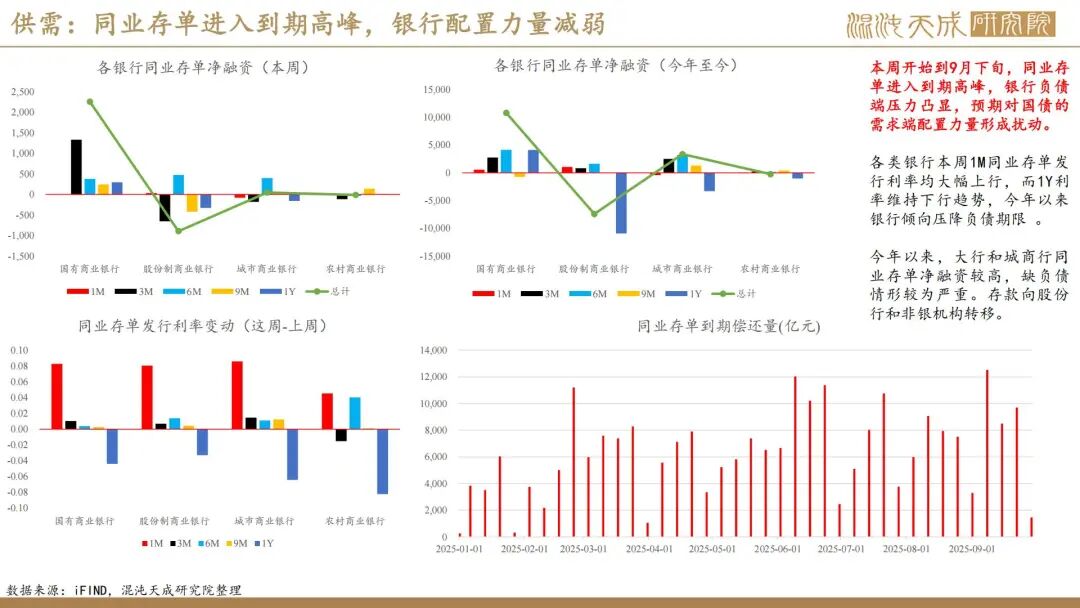

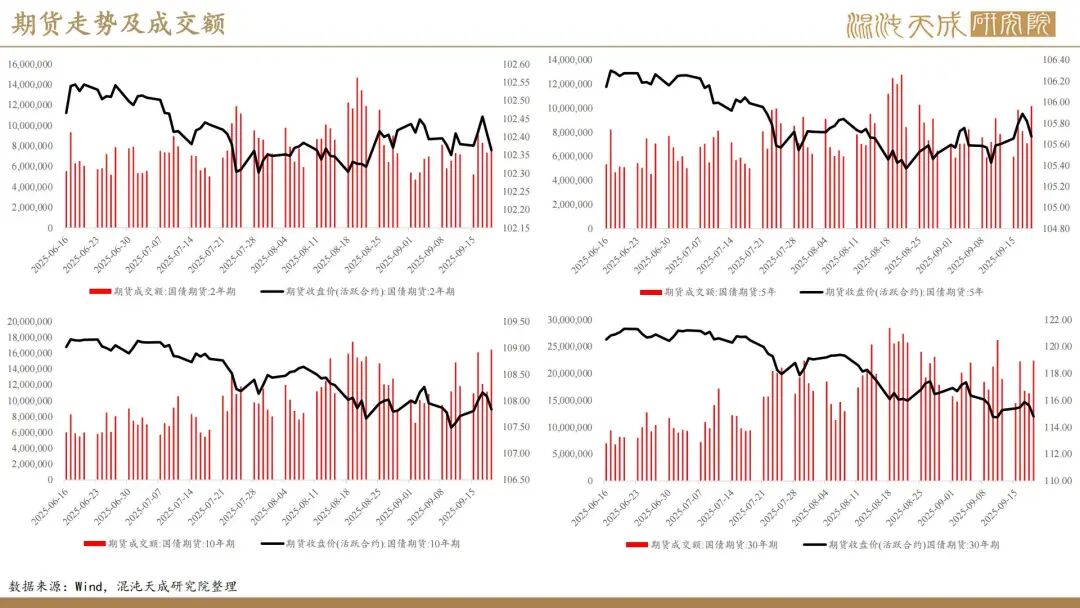

供需层面:下周政府债供给放缓,但同业存单到期量维持高位,市场总体维持紧平衡。

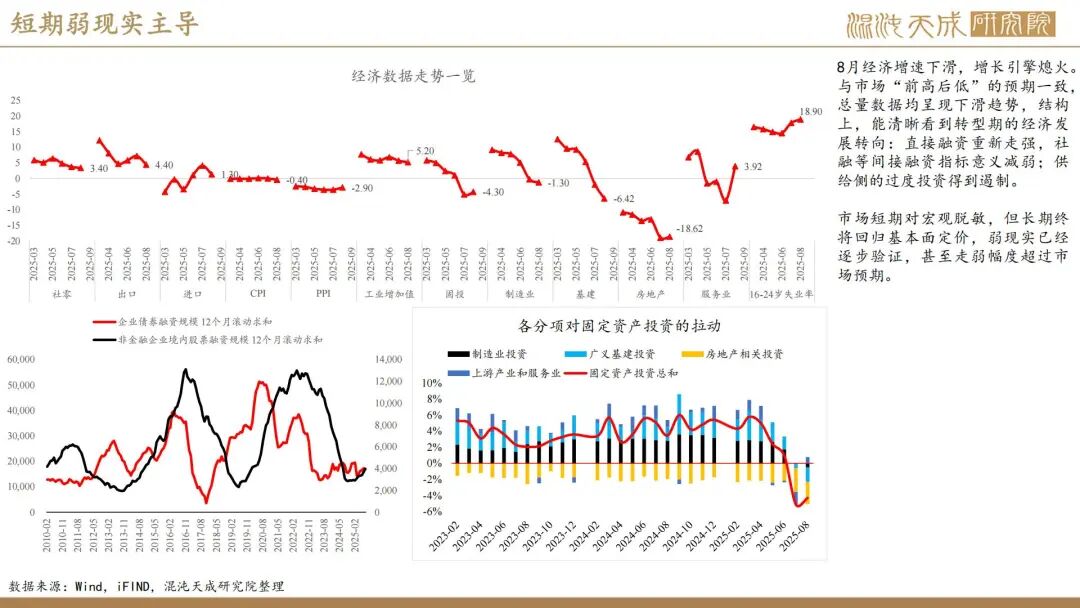

短期弱现实主导,中期或将使用储备政策,长期强预期的博弈仍将持续。短期,8月经济数据走弱符合市场预判,但下滑幅度超出市场预期。反内卷龙头多晶硅的行业出清方案仍未落地,碳酸锂停复产传闻反复,生猪行业改革聚焦2026年,当前反内卷“雷声大,雨点小”,第三第四季度经济增长引擎的熄火,暂未看到任何需求侧的应对措施,中期,四季度5000亿已有政策性金融工具叠加其他结构性工具可能投入使用,政府债务置换可能加码,确保GDP目标达成。长期来看,要素市场化改革的试点落地,确立了远期的经济结构化改革方向,或许也表明了向大国大城的转型;十五五对于高水平开放和全国大一统消费市场的建立,或能从根本上带来需求侧的长期改善,走出周期性困境的可能性提高。

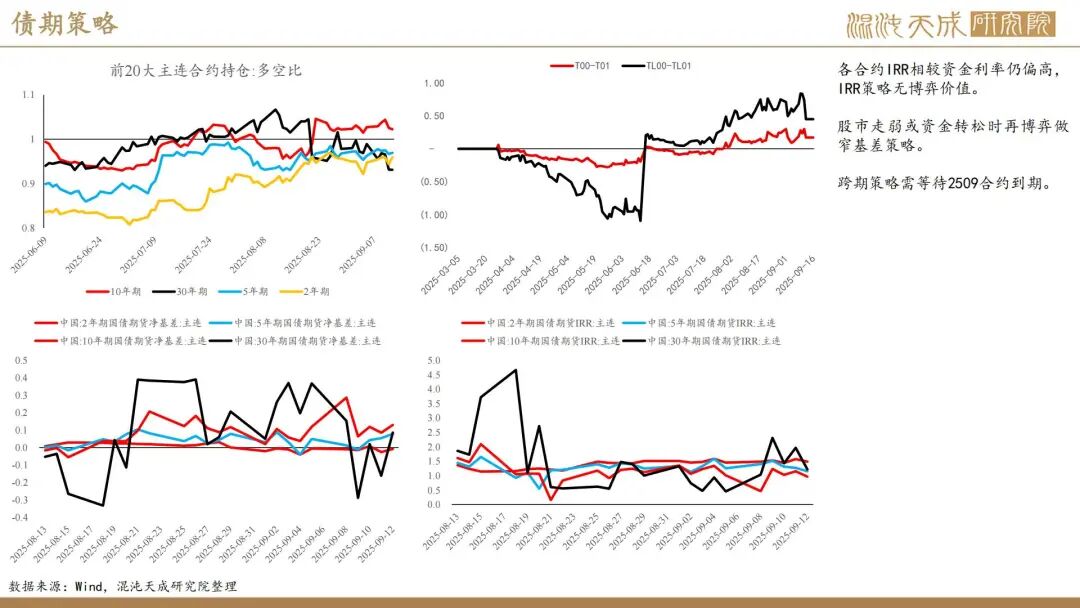

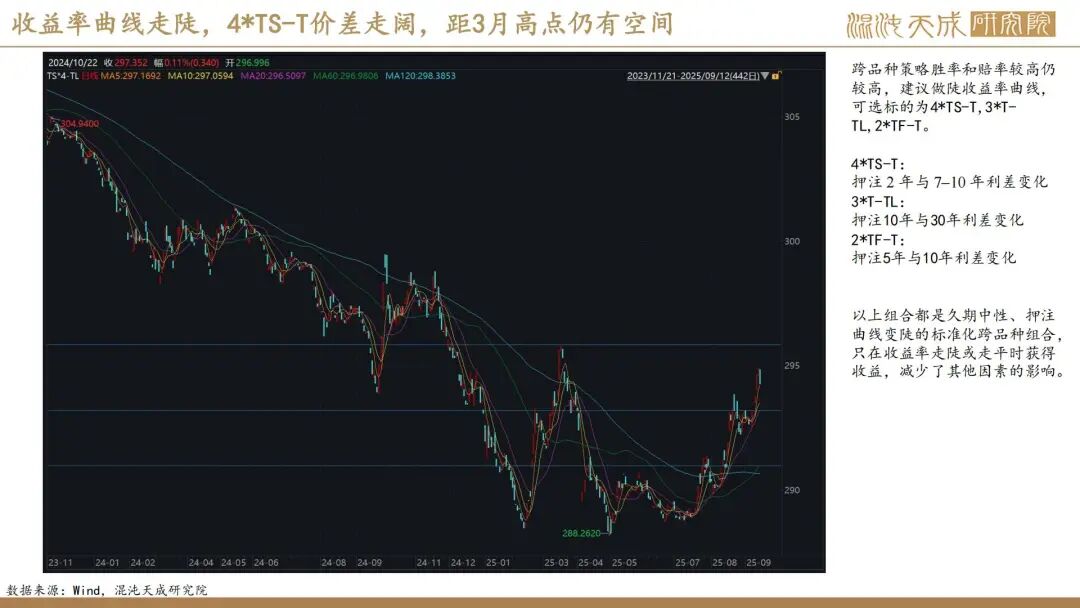

总结:持续关注央行买债的市场传闻和官方态度,以及大行买债行为的变化;国内货币政策空间已经放开,7.10或是短期央行合意区间,关注央行后续流动性投放情况;股市走势仍是影响国债收益率的慢变量;持续跟进政策性金融工具以及债务置换新政策落地情况;债基新规可能继续扰动债市。策略上,2*TS-TF赔率较高,T-TL可博弈收益率曲线上移,债市整体维持震荡的情况下保持波段操作。

宏观组:

周密

实习生:殷时杰

Z0019142

15618193697

开户加入我们!

加入知识星球!