双胶纸 短期低位运行

双胶纸,全名双面胶板印刷纸,旧称“道林纸”,是文化印刷用纸里最主要且消费量最大的品种之一。其名称源于在纸张生产进程中,纸浆需要借助上下两个辊筒(胶辊)进行涂布加工,从而赋予纸张优良的平滑度与印刷适性。当下,市场上主流的图书均采用胶版印刷纸印制而成。

产业链

双胶纸的上游产品为纸浆。每吨双胶纸的生产大约需使用0.16吨漂白针叶浆、0.52吨漂白阔叶浆以及0.12吨化机浆,纸浆在双胶纸生产成本中所占比例为60%~70%。此外,每吨双胶纸还需使用化学品辅料,主要包括胶料、淀粉、滑石粉、瓷土、碳酸钙、煅烧瓷土、二氧化钛等,成本占比约为10%。在能源消耗方面,每吨双胶纸需消耗0.5~0.6吨煤,并耗电约500千瓦时。

近15年来,国内双胶纸产能持续增长。数据显示,2010年,国内双胶纸有效产能为789万吨,而截至2024年年底,双胶纸有效产能已达1608万吨,较2010年实现翻番。预计到2025年年底,国内双胶纸有效产能达到1800万吨,主要分布于山东、广东、江苏、河南、湖南等地区。生产双胶纸的企业主要有晨鸣纸业、太阳纸业、金光纸业、博汇纸业、华泰纸业等。

双胶纸最主要的下游是图书,占比达88%;其次为期刊、本册等。双胶纸进口量较少,2024年的进口量为20万吨,占总产量的1.9%;出口量为96.8万吨,占国内产量的9.2%,净出口量为77万吨,占国内产量的7.3%。然而,受在校学生人数减少、电子媒体冲击以及印刷品出口市场偏弱等因素影响,双胶纸的市场需求前景不容乐观。

供给

截至2024年年底,国内双胶纸有效产能为1608万吨,而产能利用率仅为65%。2025年将新增约200万吨产能,其中下半年新增产能150万吨。

2024年,国内双胶纸产量为1049万吨,较2023年增长19.3万吨,增幅为1.9%,月均产量达到87.4万吨。2025年1—8月,双胶纸产量为679万吨,同比减少41.6万吨,降幅为5.6%。产量下降的主要原因是双胶纸市场需求欠佳,生产企业出现亏损状况,进而采取减产措施。

9月12日当周,国内双胶纸产量为20.49万吨,较前一周增加1万吨。产量增加的主要原因是近期晨鸣纸业加快推进复工复产进程,使得双胶纸的市场供应量得以增加。

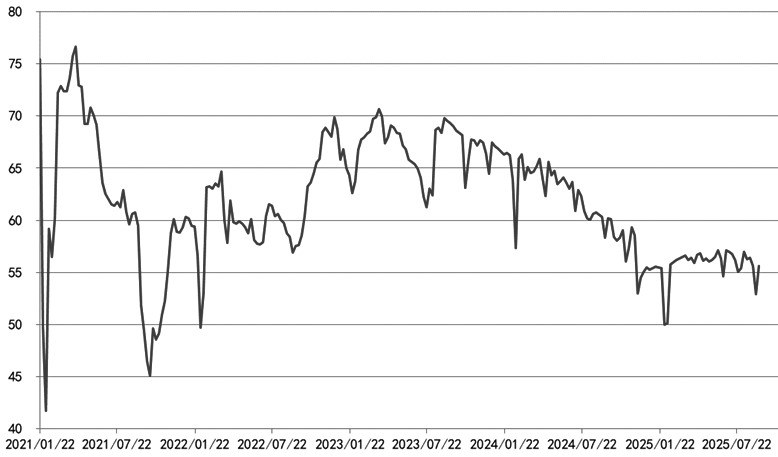

图为国内双胶纸开工率(单位:%)

国内双胶纸产业新增产能数量较多,而需求疲软,使得产能利用率出现下降,2024年产能利用率平均为62%。近期,晨鸣纸业复产,受此影响,9月12日当周,国内双胶纸开工率较前一周上升2.72个百分点,至55.65%,不过依旧处于低位。

需求

2025年1—7月,国内双胶纸理论消费量为538.21万吨,同比减少15.86万吨,降幅2.9%。

图为国内双胶纸理论消费量(单位:万吨)

2024年,国内双胶纸进口量为20万吨,出口量达96.8万吨,净出口量为77万吨。2025年1—7月,国内双胶纸进口量为10万吨,出口量为50.3万吨,净出口量为40.3万吨。与去年同期相比,净出口量减少了8.3万吨,去年同期净出口量为49.1万吨。海外经济增长动力不足,导致国内双胶纸净出口量减少。

图为双胶纸净出口量(单位:万吨)

库存

截至9月12日,国内双胶纸生产企业库存达到121万吨,创历史新高。由于双胶纸市场呈现低迷状态,贸易商主动进行降库操作,目前贸易商库存为53.4万吨。综合来看,国内双胶纸总库存约为174.4万吨,同样创历史新高。

生产毛利与基差

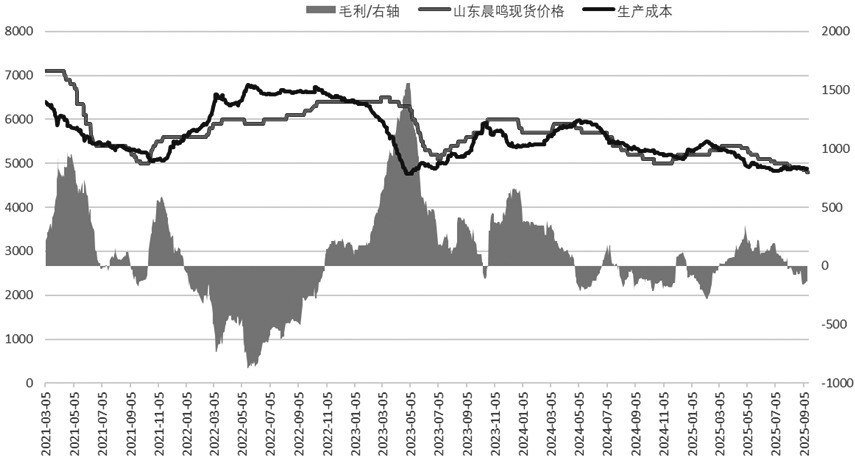

据统计,截至9月12日,国内双胶纸生产企业每吨亏损135元。2021年3月5日至今,双胶纸单吨毛利的最大值为1562元,最小值为-874元,均值为105元。

图为双胶纸生产成本与毛利(单位:元/吨)

2021年4月初以来,双胶纸价格重心整体呈现下移态势。截至9月15日,70克重的双胶纸优等品价格处于4500~4800元/吨区间。目前,优等品双胶纸能够符合交割品要求,而大部分一等品与合格品均无法参与交割。优等品双胶纸的现货价格为4500~4800元/吨,合格品双胶纸价格则为4200~4400元/吨。截至9月16日,按照最便宜的可交割现货资源计算,双胶纸期货2601合约基差为250~300元/吨。由于双胶纸供给量较大且库存处于高位,预计双胶纸期货价格维持低位运行。(作者单位:华鑫期货)

来源:期货日报网