甲醇 有望迎来修复行情

随着“金九银十”消费旺季来临、伊朗限气风险加剧以及MTO新增产能逐步落地,预计9月中下旬开始甲醇供应压力将逐步缓解,市场有望迎来修复行情。

国内增产有瓶颈,伊朗限气成关键

8月中下旬以来,国内部分前期检修装置逐步复产,但整体释放节奏平缓,未对市场形成供应冲击。一方面,华北焦炉气制甲醇企业复产进度符合预期。自7月底以来,随着焦炭行业限产政策松动,焦炉气供应逐步恢复,山西多套装置开始陆续复产,市场对此因素已充分消化。另一方面,其他地区检修装置重启时间明确,但增量有限。整个9月,西北、华东、西南等地多套复产装置合计日产不超万吨。需要注意的是,当前国内甲醇整体产能利用率已处于84.58%的高位,受部分设备老化、原料成本高企、环保政策趋严等因素制约,进一步提升空间受限。

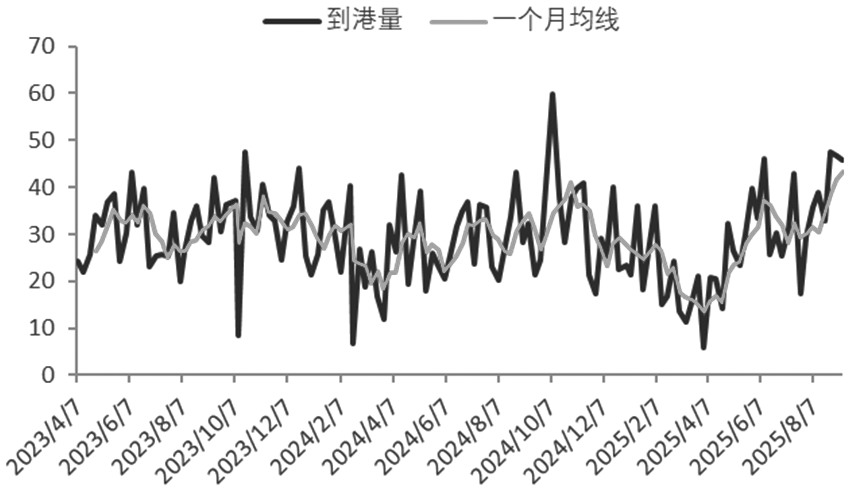

8月中国港口外轮到港量超142万吨,环比增长11%,创年内单月新高,主要因伊朗装置开工率维持高位。不过从中期来看,伊朗四季度面临的限气风险将成为影响国内进口的关键变量。伊朗甲醇装置以天然气为原料,而在伊朗天然气消费结构中,民生用气与工业用气存在明显竞争关系。根据伊朗能源部往年政策,10月后将进入天然气供应紧张周期,政府会优先保障民生用气,削减工业用气量。受此影响,中国港口甲醇到港量一定程度上呈现出“2月中旬到10月中旬上升,10月中旬到次年2月中旬下降”的趋势。若该政策落地,四季度伊朗对中国甲醇出口量将明显下降,国内甲醇进口供应将显著收缩。

图为甲醇到港量(单位:万吨)

从供给结构来看,国内甲醇产量虽呈回升趋势,但受产能利用率高位瓶颈制约,增量空间有限;而海外核心出口国伊朗面临的限气风险,将显著削弱四季度进口供应。

旺季来临,MTO新增产能成核心支撑

前期受终端需求疲软影响,传统下游整体开工率持续下降,目前传统下游综合开工率在50%附近。随着“金九银十”旺季来临,传统下游需求有望逐步改善。从历史规律来看,9—10月是房地产竣工旺季,带动人造板需求增长,进而提振甲醛开工率。同时,纺织行业“金九银十”旺季将带动PTA需求回升,醋酸企业库存消化后,开工率有望提升。此外,十一前下游企业为避免假期物流停运导致原料断供,通常会在9月中下旬进行补库,预计这轮补库将为甲醇价格提供支撑。

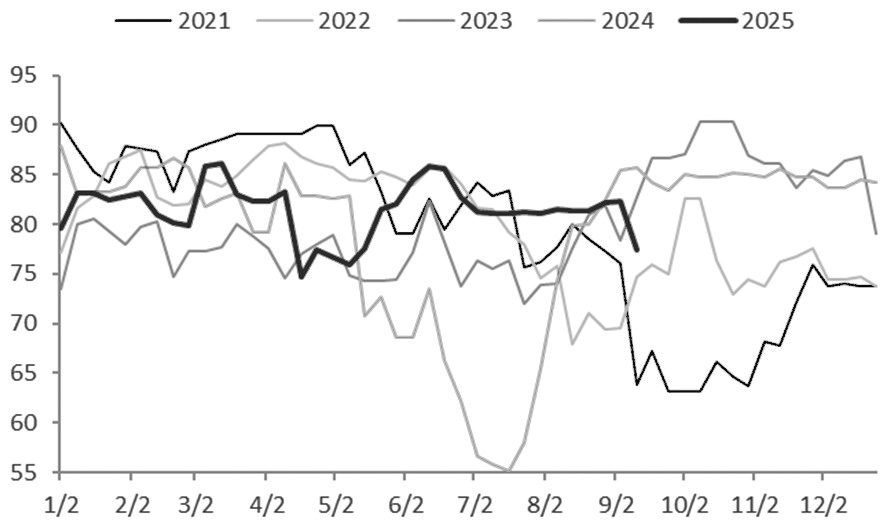

MTO行业是四季度甲醇需求的主力军,一方面存量装置重启将增加需求,另一方面新增产能落地将打开需求增量空间。从存量装置来看,虽然宁夏宝丰三期、青海盐湖停车检修导致短期需求缩量,但是随着浙江兴兴年产69万吨/年MTO于9月12日逐步重启,叠加神华新疆检修结束后重启,需求将阶段性出现增量。从新增产能来看,山东联泓新材料100万吨/年MTO项目将成为四季度需求的亮点。该项目计划10月中下旬投产,且无配套甲醇装置,需完全外采甲醇。目前企业已启动备货工作,正与甲醇生产企业洽谈长期供应合约。

图为MTO行业开工率(单位:%)

需求端是四季度甲醇市场改善的核心驱动力。传统下游消费淡季退场,“金九银十”旺季有望带动补库需求释放。而MTO行业作为甲醇最大下游,不仅有存量装置重启,四季度还有新增产能落地,为甲醇需求提供支撑。

综合供需两端来看,后续甲醇市场的需求增量将相对明显,若MTO存量装置重启以及补库需求兑现,9月甲醇市场供应压力将缓解。进入四季度后,由于旺季需求预期向好和海外潜在限气风险加大,预计平衡表将有所改善,从而为甲醇价格打开反弹空间。(作者单位:融达期货)

来源:期货日报网